Как отчитываться по РСВ в 2023 году. Новые правила

Какие формы использовать в 2023 году

Первым надо будет сдать РСВ за 2022 год по старой форме (приказ ФНС от 06.10.2021 № ЕД-7-11/875@). Это нужно сделать не позднее 25 января 2023.

Новую форму РСВ нужно применить к отчетности за 1-й квартал 2023 года (приказ ФНС от 29.09.22 № ЕД-7-11/878@). Ее следует подать не позднее 25 апреля 2023 года.

В каком виде подавать форму

Отчитаться на бумаге вправе страхователи, которые начисляют выплаты десяти и менее физическим лицам. Все остальные страхователи обязаны использовать только электронный формат (п. 10 ст. 431 НК).

В 2023 году «Клерк» продолжает помогать бухгалтерам в решении маленьких ежедневных задач и больших проектов. Впереди один из таких – отчетность за год.

Мы подготовим вас: пройдите курс про все новшества, которые надо учесть в этой отчетности!

Всем, кто добросовестно изучит весь материал, будет легко пройти Аттестацию для бухгалтера. А значит, получить Удостоверение аттестованного участника Сообщества профессиональных бухгалтеров и Удостоверение о повышении квалификации.

Из-за чего изменилась форма РСВ

Поправки связаны с двумя глобальными изменениями 2023 года:

- введение единого налогового счета;

- создание Социального фонда России.

В 2023 ПФР и ФСС сольются в единый фонд. Платить взносы на пенсионное, медицинское и социальное страхование нужно будет по единому тарифу без разбивки на фонды. Стандартный тариф без учета льгот – 30 процентов.

С выплат сверх предельной базы – 15,1 процента. Льготный тариф для МСП – 15 процентов для выплат сверх МРОТ.

С 1 января 2023 года каждой компании и ИП налоговая служба откроет ЕНС. На нем будут учитываться все средства, которые конкретный налогоплательщик перечислит в бюджет.

На ЕНС нужно не перечислять отдельные суммы на разные налоги, а погашать единым платежом всю сумму совокупной обязанности. Это общая сумма налогов, взносов, сборов, авансовых платежей, пеней, штрафов и процентов, которые на данный момент организация или ИП должны бюджету. Сумма совокупной обязанности формируются, в том числе, на основании деклараций и расчетов.

Что изменилось в новой форме

В новой форме не будет разбивки по видам взносов: на пенсионное, медицинское страхование и на страхование на случай временной нетрудоспособности и в связи с материнством.

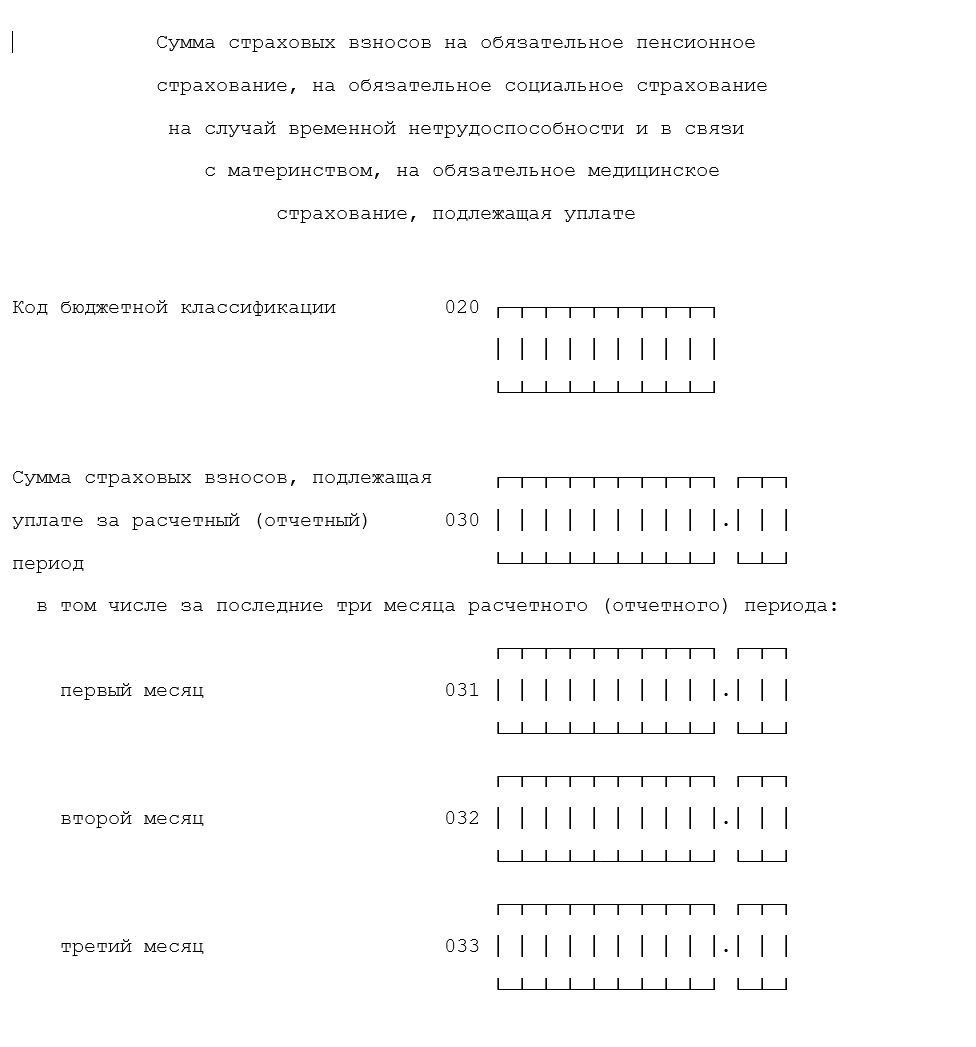

В новой форме РСВ в разделе 1 и в подразделе 1 все виды выплат и взносов нужно указывать суммарно:

Однако сведения о пенсионных взносах по дополнительным тарифам в отношении лиц, имеющих право на досрочную пенсию по-прежнему нужно указывать в РСВ отдельно. И разделе 1, и в подразделе 2.

Также отдельно надо отражать взносы на дополнительное социальное обеспечение. Это касается членов летных экипажей воздушных судов гражданской авиации и отдельных категорий работников угольной промышленности. Для этих целей предназначен подраздел 3.

Никто не отменял и пониженные тарифы по взносам. Их вправе применять айтишники, радиоэлектронщики, НКО на УСН, аниматоры и студотрядовцы (подп. 3, 7, 15, 18, 20 п. 1 ст. 427 НК). Им придется заполнять приложения 1 – 4.

Какие разделы нужно заполнять

Основной массе компаний и ИП, которые перечисляют выплаты и иные вознаграждения физлицам, придется заполнить:

- титульный лист;

- раздел 1;

- подраздел 1;

- раздел 3 (персонифицированные сведения).

В разделе 1 надо указать сумму начисленных взносов. В подразделе 1 надо расшифровать облагаемую и необлагаемую базы, количество застрахованных лиц, и тому подобное. Отдельно надо показать число лиц, выплаты которым превысили единую базу по взносам. В разделе 3 укажите персонифицированные сведения.

И даже если компания или ИП не будут вести деятельность, РСВ все равно нужно сдать в том же составе, но без подразделов и приложений.

Начать дискуссию