Что изменилось в учете для бюджетных организаций в 2023 году

Изменения в бухгалтерском (бюджетном) учете и отчетности учреждений всех типов происходят каждый год: некоторые изменения вступают в силу с 1 января, другие – в течение года.

В 2023 году такие изменения существенно не повлияют на бухучет «обычных» учреждений муниципального и регионального уровня (школы, больницы, дома культуры и т.п.). Наибольшие коррективы придется внести в порядок ведения учета финансовым службам органов власти всех уровней, отдельным учреждениям науки и высшего образования. Все такие изменения главбуху нужно отразить в учетной политике на 2023 год.

Налоговые изменения

В 2023 году перевернулся система оплаты налогов. Фактически с ног на голову. Бюджетные учреждения тоже платят налоги и взносы, поэтому им нужно быть в курсе тех изменений, которые коснулись фактически всех налогоплательщиков.

Единый налоговый платеж и ЕНС

С 1 января 2023 году почти все налоги, взносы и сборы уплачиваются на ЕНС – единый налоговый счет.

Чтобы перевести платеж в бюджет, теперь не нужно заполнять отдельные платежки по налогам, достаточно заплатить ЕНП – единый налоговый платеж.

Реквизиты для оплаты и образец платежки вы найдете здесь. Имейте в виду – с 2023 года все налоги уходят в УФНС Тулы.

Какие налоги не перечисляются через ЕНП, а платят по прежнему отдельными платежками:

НДФЛ по патенту для иностранцев (НДФЛ с заработной платы, которую получают иностранцы, переводят в составе ЕНП!);

госпошлины, по которой судом не выдан исполнительный документ;

утилизационный сбор.

В переходный период 2023 года дано послабление – можно продолжать перечислять налоги и взносы по-старому. Реквизиты для перевода все равно будут новыми (деньги получит тульская УФНС), а вот указать КБК можно конкретного налога или взноса. Такие платежки еще и будут играть роль уведомлений.

Пока можно также отдельными платежками перечислять налог самозанятых (НПД), сборы за пользование объектами животного мира и водных ресурсов.

Уведомление – это новая форма, которую следует подавать в ФНС для того, чтобы налоговики знали, по какому налогу, взносу, сбору у вас начислены платежи и сколько именно. Форма уведомления утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

Сдавать уведомление нужно не позднее 25 числа месяца, на который приходится срок уплаты налога.

Сроки уплаты налогов тоже изменились. Теперь для большинства платежей это 28 число соответствующего месяца.

Все сроки по платежам в бюджет и срокам сдачи отчетности мы собрали в Календаре бухгалтера на 2023 год.

Единый тариф страховых взносов

Если раньше взносы уплачивались по трем разным КБК – на обязательное пенсионное страхование, на медицинское страхование и на страхование по временной нетрудоспособности и в связи с материнством, то в 2023 году действует единый тариф страховых взносов. Платить соответственно нужно тоже один единый взнос.

НДС на УСН-2026

— онлайн-курс для тех, кто хочет уверенно работать с НДС по новым правилам 2026 года.

Вы

научитесь начислять и учитывать НДС, работать с переходящими договорами, вести учет в 1С: Предприятие

8.3 и правильно заполнять декларации. По окончании курса выдаётся сертификат.

Программа

актуальна на 2026 год.

Цена по акции: 14 990 → 4 900 руб. (67%)

Начать обучение

Все дело в том, что Пенсионный Фонд и Фонд социального страхования объединились в СФР (Социальный фонд России). При этом взносы на травматизм уплачиваются отдельно – они в единый тариф не вошли.

Размер единого тарифа взносов в 2023 году: 30%. Тариф действует в пределах установленной базы (в 2023 году это 1 млн 917 тыс. рублей). При превышении суммы тариф составит 15,1% с суммы превышения предельной базы.

Действую льготные тарифы, например организация – представители малого и среднего бизнеса платят взнос по ставке 15% с суммы дохода работника, превышающего МРОТ.

Обратите внимание, что единый тариф распространяется не только на штатных сотрудников. но и на тех, кто работает по гражданско-правовым договорам.

Больше подробностей о взносах КБК и реквизиты вы найдете здесь.

Новый МРОТ

МРОТ в 2023 году – 16 242 рубля.

Работодатель (в том числе в бюджетном учреждении) не вправе платить заработную плату сотрудникам менее МРОТ.

При этом, если в регионе установлены районный коэффициент и / или северная надбавка, то они «накручиваются» на МРОТ сверху. В регионе также может существовать соглашение, в котором прописан размер минимальной заработной платы выше федерального уровня – тогда приоритет у регионального соглашения.

Договор ГПХ и больничные

Изменились правила подсчета стажа при выплате больничных (см. Постановлению Правительства от 15.12.2022 № 2310, приказ Минтруда от 09.09.2020 № 585н).

Время работы по договорам подряда, оказания услуги другим договорам ГПХ можно включить в стаж для выплат пособий.

Работу по каким договорам можно учесть:

договоры ГПХ на работы и услуги (исключение – договоры с самозанятыми);

договоры авторского заказа, об отчуждении исключительного права на произведения науки, литературы, искусства;

издательский лицензионный договор;

лицензионный о праве на произведения науки, литературы, искусства (кроме плательщиков НПД).

В стаж войдут периоды работы, начиная с 1 января 2023 года, даже если договор был заключен ранее, например, в 2022 году. Ведь взносы на соцстрахование за работников по договорам ГПХ начали уплачивать только в 2023 году.

Если такой работник выйдет на больничный в 2023 году, то пособие он получит только в том случае, если за предыдущий год за него заплатили взносы в сумме не менее стоимости страхового года (в 2022 году это 4 833,72 рубля + районный коэффициент).

Если за работника никаких взносов в прошлом году не платили, то права на получение пособия по временной нетрудоспособности в 2023 году у него нет.

НДФЛ

Существенно изменился порядок уплаты налога в 2023 году.

Налог теперь нужно удерживать с аванса, а вот перечислять НДФЛ нужно не позднее 28 числа следующего месяца, причем по особым правилам:

Нужно учитывать налог, удержанный с 23 числа предыдущего месяца по 22 число текущего месяца – именно его перечисляем не позднее 28 числа текущего месяца.

В январе НДФЛ, удержанный с 1 января по 22 января надо заплатить не позднее 28 января.

В декабре НДФЛ за период с 23 декабря по 31 декабря надо заплатить не позднее последнего рабочего дня календарного года.

Новые федеральные стандарты бухучета

Не только бухгалтера коммерческого сектора сетуют на сложности по работе с ФСБУ. Бюджетники тоже применяют особые стандарты. С 1 января 2023 года бухгалтеру бюджетного учреждения нужно применять два новых федеральных стандарта бухгалтерского учета госфинансов.

Бухгалтер с нуля: учет, налоги, 1С

— курс для тех, кто хочет освоить бухгалтерию с нуля.

Вы научитесь считать налоги, вести учет,

работать в 1С и Excel, оптимизировать налоги и защищать компанию. Диплом на 256 ак. часов.

Актуальные правила 2026 года.

Цена по акции: 36 000 → 10 900 руб. (70%)

Начать обучение

Один из них применяет только Федеральное казначейство (стандарт утв. приказом Минфина от 13.10.2021 г. № 152н).

Другой распространяется на органы исполнительной власти, уполномоченные на управление и распоряжение имуществом, составляющим казну публично-правового образования. «Государственная (муниципальная) казна» (утв. приказом Минфина от 15.06.2021 № 84н)

Изменения в Инструкции № 33н и 191н

приказом от 09.12.2022 № 186н в Инструкцию по бюджетной отчетности (утв. приказом Минфина от 28.12.2010 № 191н), который зарегистрирован в Минюсте 08.02.2023 № 72289;

приказом от 01.12.2022 № 183н в Инструкцию по бухгалтерской отчетности бюджетных и автономных учреждений (утв. приказом Минфина от 25.03.2011 № 33н), который зарегистрирован в Минюсте 13.02.2023 № 72342.

Оба приказа применяются, начиная с отчетности на 1 июля 2023 г., но отдельные их положения нужно было учесть при составлении отчетности за 2022 год.

Приказами уточнен порядок заполнения разделов «Нефинансовые активы» и «Обязательства» балансов ф. 0503130 и ф. 0503730, а также правила формирования справок о наличии имущества и обязательств на забалансовых счетах (ф. 0503373 и ф. 0503773).

Кроме того, в связи с применением Стандарта «Биологические активы» (утв. приказом Минфина от 16.12.2020 № 310н) скорректированы некоторые отчетные формы, например, в Отчете о движении денежных средств учреждения (ф. 0503723) расходы на оплату биологических активов (показатель по КОСГУ 360 «Увеличение стоимости биологических активов») нужно отражать по строке 3310 раздела 2 «Выбытия».

Также уточнено составление другим форм. Порядок применения Стандарта «Биологические активы» должен быть изложен в учетной политике учреждений науки и образования, использующих в своей деятельности такие активы.

Управленческий учет

— курс для тех, кто хочет понимать, откуда приходят и куда уходят деньги компании, давать правильные

управленческие решения и быть ценным сотрудником.

Вы научитесь вести управленческий учет,

формировать отчеты, работать с 1С и таблицами, применять знания на практике. По окончании курса

выдаётся официальный диплом на 140 ак. часов, внесенный в госреестр.

Цена по акции: 27 000 → 8 900 руб. (67%)

Начать обучение

Электронная первичка

С 1 января 2023 года все государственные и муниципальные учреждения при ведении бухгалтерского (бюджетного) учета должны применять формы электронных документов, утвержденные приказами Минфина от 30.03.2015 № 52н и от 15.04.2021 № 61н. При этом учреждения могут применять и привычную «бумажную» первичку, утвержденную в составе приказа Минфина от 30.03.2015 № 52н. Применение форм электронной первички необходимо закрепить в графике электронного документооборота (ЭДО) в составе учетной политики.

Обратите внимание! До 1 марта 2023 года еще действует приказ Минтранса от 11.09.2020 № 368 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов». А вот далее и вплоть до 1 марта 2029 года заполнение путевых листов будет регламентировать Порядок оформления или формирования путевого листа, утвержденный приказом Минтранса от 28.09.2022 № 390 (зарегистрирован в Минюсте 29.11.2022 № 71192).

Условия и порядок применения путевых листов в электронной форме также нужно отразить в Учетной политике.

Еще несколько моментов, на которые нужно обратить внимание:

Название и номер путевого листа, информация о собственнике автомобиля теперь необязательные реквизиты. Зато нужно указывать серию, номер и дату водительского удостоверения.

Добавился реквизит – лицо, оформившее путевой лист.

Если автомобиль в аренде с экипажем, то путевой лист оформляет арендодатель.

В данных о медосмотре необходимо указывать способ прохождения медосмотра (очно или дистанционно). Вносить отметки нужно по правилам, указанным в приказе Минтранса № 368.

Изменения в Инструкции № 157н

Минфин приказом от 21.12.2022 № 192н внес изменения в Инструкцию № 157н по применению Единого плана счетов (утв. приказом Минфина от 01.12.2010 № 157н). Данный приказ возвращен Минфину без госрегистрации Минюстом (Письмо Минюста России № 01/10360-АБ от 31.01.2023). Не совсем понятно, что это означает, возможно поступят дополнительные разъяснения.

Согласно приказу часть изменений вступит в силу уже в 2023 году, а другие будут применяться по мере организационно-технической готовности учреждений, но не позднее 2026 и 2027 года. Большинство из вносимых изменений Минфин уже анонсировал в своих письмах в течение 2022 года. Точные сроки применения поправок можно будет узнать после официальной публикации данного приказа.

Согласно данному приказу Минфин предполагает дополнить Единый план счетов:

счетом 20939 «Расчеты по доходам бюджета от возмещений государственным внебюджетным фондом расходов страхователя»;

группой счетов для учета биологических активов по Стандарту «Биологические активы» (утв. приказом Минфина от 16.12.2020 № 310н);

группой счетов для отражения операций по договору простого товарищества в соответствии со Стандартом «Совместная деятельность» (утв. приказом Минфина от 15.11.2019 № 183н);

счетами для учета обесценения нефинансовых активов, составляющих казну;

счетами для учета расчетов по Единому налоговому платежу и Единому страховому тарифу, и др.

Также в Инструкцию № 157н Минфин внес ряд положений, регулирующих учет некоторых объектов и операций, например:

установлена обязанность создания резерва предстоящих расходов и отложенных обязательств в том случае, если поступление товаров, работ, услуг и их приемка осуществляются в разные даты;

выбытие имущества с забалансового счета 21 «Основные средства в эксплуатации» в связи с его передачей в возмездное (безвозмездное) пользование должно осуществляется с одновременным отражением этих объектов на соответствующих балансовых счетах, а затем уже отражать передачу основных средств.

В течение 2023 года соответствующие изменения следует ожидать и в другие инструкции по бухучету для каждого типа учреждений. Главным бухгалтерам надо следить за изменениями в нормативной базе, чтобы своевременно внести изменения в Учетную политику.

Заметим, что в случае изменения законодательства главному бухгалтеру, как правило, потребуется некоторое время для анализа нормативных и локальных актов, выявления необходимых корректировок и подготовки проекта локального акта (приказа, распоряжения). Поэтому он не сможет скорректировать учетную политику именно в день вступления в силу соответствующего законодательного или иного нормативного акта. Следовательно, порядок внесения таких изменений нужно отразить в Учетной политике, например, так:

Утвержденные руководителем локальные нормативные акты подлежат обязательной регистрации с присвоением им порядкового номера и указанием даты введения в действие.

Изменения учетной политики

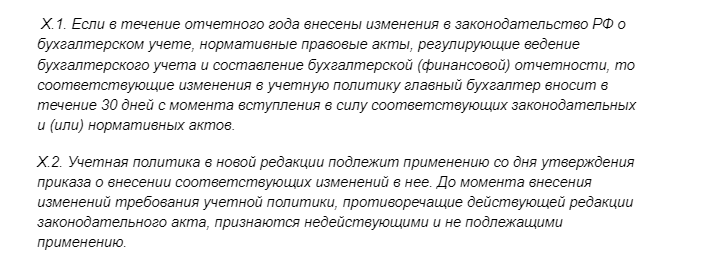

Согласно пункту 12 Федерального стандарта бухучета для госсектора «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина от 30.12.2017 № 274н) учреждение вносит изменения в свою Учетную политику, в частности, в случае изменения законодательства РФ о бухучете, нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Аналогичные указания есть и в Методических рекомендациях по применению Стандарта № 274н (письмо Минфина от 31.08.2018 № 02-06-07/62480). При этом Минфин указывает на необходимость сопоставимости показателей отчетности за разные периоды. Следовательно, вносимые в учетную политику изменения должны обеспечивать такую сопоставимость.

Внести изменения в Учетную политику можно изданием локального акта (например, приказа руководителя) с указанием новой редакции соответствующих пунктов или разделов Учетной политики.

Пунктом 30 статьи 9 Федерального закона от 21.112022 № 448-ФЗ федеральным АУ запрещено зачислять средства на банковские счета как средства субсидий на госзадание и на иные цели (КФО 4 и 5), так и собственные средства (КФО 2). В 2023 году все операции со средствами федеральных АУ осуществляются исключительно через лицевые счета, открытые в территориальных органах Казначейства. Для реализации этого требования нужно скорректировать применение в учете соответствующих балансовых счетов в составе Рабочего плана счетов.

Комментарии

2А вот интересно. Мы (ФАУ) в своё время открывали счет в банке для приема средств от иностранцев. Так как по валютному законодательству казначейство не имело право принимать платежи от иностранцев. Что то поменялось? Казначейство теперь имеет нужные разрешительные бумаги?

А вообще это самый не приятный "сюрприз" этого года. Так как мы размещали средства от платной деятельности на депозите и получали дополнительный доход.

Люди, знающие принципы документооборота в нашем законодательстве.

Есть Приказ Министерства, он имеет регистрацию в МинЮсте.

К нему было уже 12 поправок, и все они каждый раз регистрировали в МинЮсте

При внесении очередной поправки МинЮст вывел вот такое странное определение - Данный приказ возвращен Минфину без госрегистрации Минюстом .....

Самого Письма почему-то найти не смог

ЧТО это значить может вообще?? ждать другого варианта изменяющего Приказа? или введут в действие без регистрации?