Что будет с накопительными счетами в 2023 году

В феврале 2022 года на фоне рекордного оттока денег с депозитов ЦБ резко повысил ключевую ставку с 9,5% до 20% годовых, после чего банки подняли ставки по вкладам и накопительным счетам – в начале марта их доходность превысила 20%.

На фоне неопределенности наиболее выгодными как для банков, так и для их клиентов впервые стали не долгосрочные, а краткосрочные вклады, а также накопительные счета. По этим продуктам банки устанавливали максимальный процент.

В апреле 2022 года Банк России начал цикл снижения ставки и к июню вернул ее на докризисный уровень в 9,5%, а в сентябре опустил до текущих 7,5%.

Следуя сигналам ЦБ, динамика банковских ставок по вкладам и накопительным счетам также пошла вниз. Летом подошел срок возврата трехмесячных депозитов, но вкладчики не спешили их пролонгировать под меньший процент. На этом фоне в 2022 году высокой популярностью стали пользоваться накопительные счета из-за большей гибкости условий и более оперативного доступа к деньгам при сопоставимом уровне ставок.

В 2023 году тренд меняется: за счет стабилизации экономической ситуации ставки по вкладам вновь становятся привлекательнее ставок по накопительным счетам.

Рассказываем, как устроены накопительные счета, чем они отличаются от сберегательных счетов и вкладов, по каким продуктам эксперты ожидают наибольшие ставки в текущем году и каковы перспективы рынка депозитов.

Что такое накопительный счет и каковы его особенности

Накопительный счет – это гибрид текущего счета и вклада. Счет открывается бессрочно и на любую сумму, однако, в отличие от вклада, ставка по нему не фиксирована. То есть банк имеет право в любой момент изменить ее как в большую, так и меньшую сторону.

Помимо получения дополнительного дохода с помощью накопительного счета можно резервировать и копить средства под определенные цели, а также изолировать часть свободных денег от карточного счета, чтобы обезопасить себя от их возможной кражи с дебетовой карты.

Накопительный счет открывается как дополнительный к дебетовой карте, но не привязывается к ней. Выплата процентов осуществляется либо в последний день текущего месяца, либо в начале следующего.

По способу начисления процентов на остаток различаются виды накопительных счетов:

-

На минимальный остаток: банк фиксирует самую маленькую сумму, размещенную на счете в течение отчетного периода, и начисляет процент только на нее. Например, клиент внес 100 тыс. руб., затем снял 50 тыс. руб., а потом вернул 40 тыс. руб., а в конце месяца положил еще 10 тыс. руб. Несмотря на то, что к концу расчетного периода на счете будет лежать 100 тыс. руб., проценты за этот месяц начисляются только на 50 тыс. руб. С точки зрения клиента, это невыгодный способ.

-

На ежедневный остаток – это самый выгодный для клиента способ, при котором в конце каждого календарного дня банк фиксирует сумму на счете и рассчитывает проценты от нее. Проценты копятся, но выплачиваются только в конце расчетного периода.

-

На среднемесячный остаток. Банк ведет ежедневный учет, а затем вычисляет среднее значение остатка за месяц, к которому и будет применяться ставка. Как правило, итоговая сумма дохода получается такой же, как и в предыдущем способе, хотя иногда банки идут на хитрость. Расчет идет не от всей суммы остатка, а только в пределах установленного максимального лимита, таким образом, при внесении на счет крупных сумм клиент проигрывает.

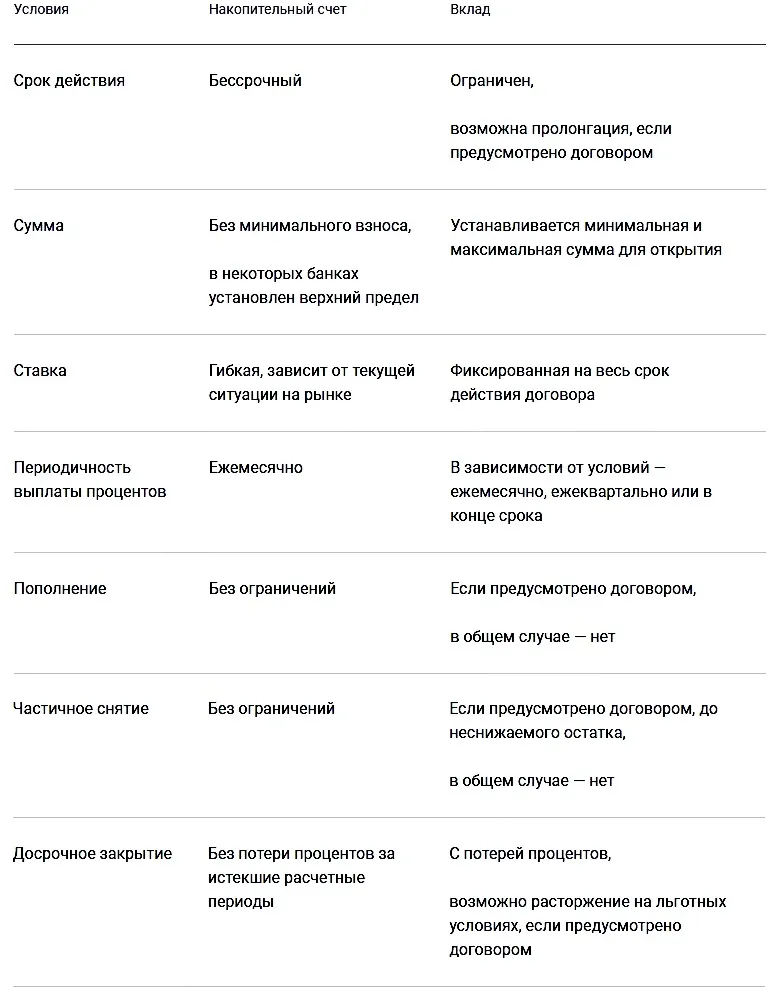

Отличия накопительного счета от вклада

Смысл обоих банковских продуктов схож – оба они открываются, чтобы сохранить и приумножить денежные средства через выплаты банком процентов.

Суммы до 1,4 млн руб., размещенные в одном банке в совокупности как на вкладах, так и на накопительных и других счетах, застрахованы в государственной системе страхования вкладов.

Обратите внимание, с части доходов, полученных в 2023 году со вкладов и накопительных счетов, нужно платить налог.

Однако между вкладом и накопительным счетом есть ряд различий, который представлен в таблице ниже.

Разница между накопительным и сберегательным счетом

Счет, к которому выпускается дебетовая карта, называется текущим. Некоторые банки поощряют клиентов, которые хранят деньги на карточном счете, выплачивая процент на остаток. Таким образом текущий счет становится сберегательным.

Для получения дохода с размещенных на карте средств ее владелец должен выполнять одно или несколько условий:

-

ежемесячно совершать покупки на определенную сумму;

-

поддерживать установленный минимальный остаток;

-

дополнительно размещать определенную сумму на депозитах банка;

-

оформить платную подписку на дополнительные сервисы от банка;

-

относиться к группе зарплатных, пенсионных или премиальных клиентов.

При этом, в отличие от накопительного счета, процент выплачивается не на всю сумму, размещенную на счете, а в пределах установленного максимального остатка (в среднем до 300 тыс. руб.). Иногда выплаты осуществляются не деньгами, а баллами.

Накопительный счет – самостоятельный продукт, но открыть его, не являясь клиентом банка и обладателем дебетовой карты, нельзя.

Ряд банков предлагают новым клиентам открыть одновременно дебетовую карту и накопительный счет, чтобы получать повышенный процент в первые несколько месяцев, если соблюдается требование к обороту по карте и/или другие вышеописанные условия.

Сберегательный счет может быть открыт и без привязки к дебетовой карте. Как правило, процент по нему невысокий – на уровне 1–2%, к тому же он зависит от минимального остатка.

Сколько накопительных счетов можно открыть

Каждый банк самостоятельно устанавливает правило, сколько накопительных счетов может одновременно иметь клиент. Одни банки разрешают открыть только один счет, другие – более десяти.

Если в линейке банка есть целый ряд накопительных счетов, различающихся ставками, правилами начисления процентов, действующими акционными предложениями, открыть можно каждый из них.

Что будет с накопительными счетами в 2023 году

В отличие от ситуации, сложившейся год назад, традиционно ставки по накопительным счетам ниже, чем проценты по вкладам.

«Как правило, разница в ставках составляет около 1 процентного пункта», – отмечает управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич.

Вместе с тем у классических накопительных счетов есть неоспоримое преимущество в части гибкости расходных операций и пополнения, добавляет он.

Так как динамика ставок и по счетам, и по срочным вкладам зависит от ключевой ставки, то при ее неизменном уровне или снижении более выгодно хранить деньги на срочных депозитах с более высокой ставкой, отмечает он.

Однако хотя на текущий момент Центробанк удерживает ключевую ставку на уровне 7,5%, он не исключает инфляционные риски, замечает аналитик.

«Поэтому в условиях неопределенности наиболее рациональной стратегией для розничных клиентов будет хранение средств на накопительных счетах или открытие коротких депозитов на 3–6 месяцев, если по ним ставка выше», – подчеркивает эксперт.

В случае смягчения сигнала регулятора по динамике ключевой ставки имеет смысл переложить часть накоплений, которая не понадобится на горизонте инвестирования, в более длинные годовые вклады, добавляет Грицкевич.

Так как ЦБ повысил прогноз по средней ключевой ставке на 2023 год с 6,5–8,5% до 7–9%, средние максимальные ставки по рублевым депозитам в крупнейших банках в феврале снижались, говорят аналитики ВТБ. В то же время ставки по накопительным счетам сохранялись на уровне начала года, подчеркивают они.

Тем не менее драйвером роста портфелей привлечения банков в 2023 году останутся рублевые вклады, объем которых растет опережающими темпами – на 6% с начала года. По оценкам ВТБ, ставки по срочным депозитам в рублях в 2023 году будут варьироваться в зависимости от срока размещения на уровне 8% годовых, по накопительным счетам – порядка 5–6% годовых (без учета надбавок за дополнительные сервисы, действия, подписки или обороты по картам).

«Однако часть денег клиенты продолжат держать на накопительных счетах, которые позволяют гибко распоряжаться средствами», – уточняют аналитики ВТБ.

Накопительные счета сейчас предлагаются в широком диапазоне ставок – от 2% до 10%, говорит аналитик Банки.ру Вадим Тихонов.

«Это стандартный разброс ставок для этого банковского продукта. Более половины предложений – выше 6,5% при уровне ключевой ставки 7,5%. Примерно такой же уровень ставок у вкладов», – замечает он, уточняя, что предложений по вкладам на рынке гораздо больше.

По мнению Тихонова, накопительные счета продолжат существовать параллельно с вкладами, а ставки по ним будут меняться в зависимости от потребности банков в «длинных» деньгах.

Стоит ли открывать накопительный счет в 2023 году

Накопительные счета позволяют не терять накопленные доходы, в отличие от большой части вкладов, напоминает Тихонов.

«Поэтому подходят тем, кто не уверен в возможности долгосрочных вложений своих средств или хочет ими достаточно свободно распоряжаться, но иметь неплохой доход на остаток средств», – отмечает он.

Накопительный счет стоит открывать в том случае, если:

-

нужно иметь оперативный доступ к деньгам без потери процентов;

-

нет необходимой суммы для открытия вклада под больший процент;

-

предполагается пополнение счета в будущем.

Анализируя, где лучше открыть накопительный счет, следует обращать внимание не только на заявленный в рекламе размер ставки. Нужно выяснить:

-

Изменится ли размер ставки по истечении первых нескольких месяцев.

-

Зависит ли размер ставки от размещаемой суммы.

-

Есть ли дополнительные условия для получения заявленной доходности.

-

Каким будет способ начисления процентов.

Накопительные счета в 2023 году: главное

Накопительный счет сочетает в себе преимущества вклада и сберегательного счета: он открывается бессрочно на любую сумму, позволяет гибко распоряжаться деньгами и приносит своему владельцу небольшой доход, таким образом, одновременно являясь и копилкой, и кошельком.

Для накопительных счетов действуют те же правила по страхованию и налогообложению, что и для вкладов.

Традиционно ставки по накопительным счетам ниже, чем по вкладам, хотя в 2022 году ситуация была обратной из-за высокой турбулентности в экономике.

При определенных обстоятельствах разумнее выбрать именно накопительный счет, а не вклад. При этом следует внимательно изучить все параметры, чтобы не потерять привлекательные условия.

Например, если начисление процентов осуществляется на минимальный остаток, нужно сразу при открытии пополнить счет на планируемую сумму, иначе доход за первый месяц могут не начислить (хотя некоторые банки ведут отсчет не с момента открытия счета, а со дня его первого пополнения).

В дальнейшем рекомендуется пополнять счет в конце месяца, чтобы в следующем расчетном периоде минимальный остаток был выше. Снимать деньги лучше после получения процентов за прошлый период.

Начать дискуссию