Как провести аванс самозанятому в 1С

А что делать тем компаниям, у которых по договору предусмотрена предварительная оплата самозанятому? Ведь это не запрещено законодательством. В этой публикации дадим готовый алгоритм действий!

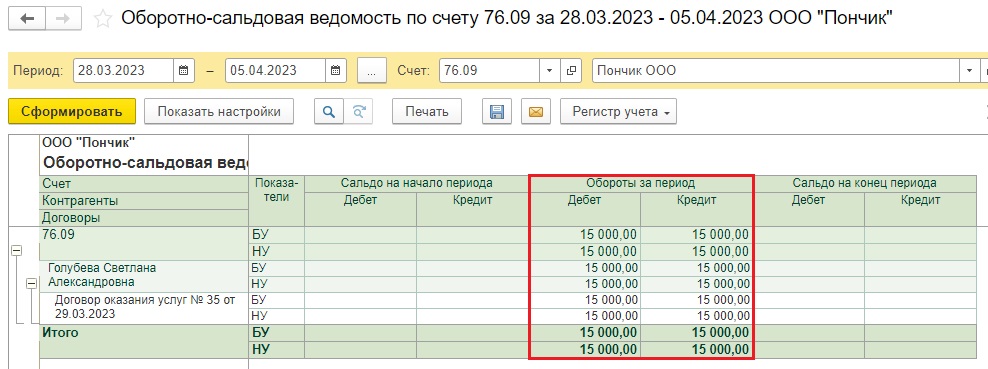

Допустим ООО «Пончик» заключило договор оказания консультационных услуг с самозанятым бухгалтером Голубевой С. А. на сумму 15 000 рублей. По условиям договора самозанятой сначала необходимо выплатить аванс в размере 10 000 рублей, а после окончания оказания услуг она получит еще 5 000 рублей.

Воспроизведем пример в программе 1С: Бухгалтерия предприятия ред. 3.0. Начнем с выплаты аванса.

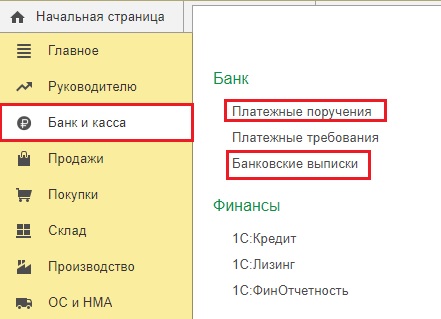

По привычке заходим в раздел «Банк и касса» → «Платежные поручения».

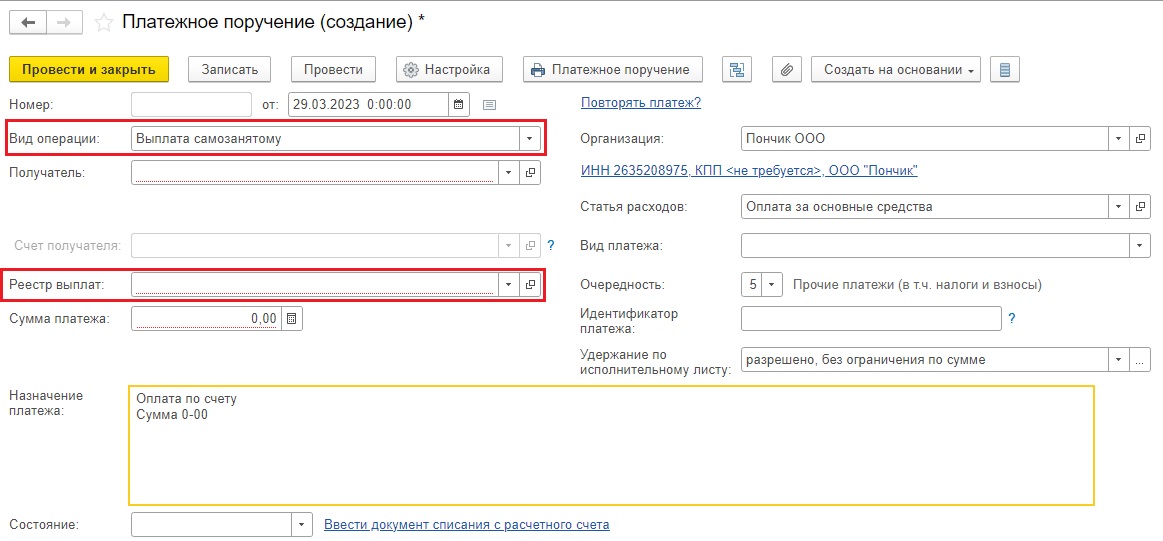

При формировании нового документа нам необходимо выбрать корректный вид операции. Больше всего нам подходят два варианта «Выплата самозанятому» и «Выплата самозанятому по реестру».

Аналитик 1С

— курс для тех, кто хочет освоить востребованную профессию с нуля.

Вы научитесь анализировать

бизнес-процессы, создавать функциональные модели, работать с базами 1С и использовать аналитические

инструменты. По окончании курса выдается диплом профпереподготовки на 256 ак. часов.

Программа

обновлена и актуальна на 2026 год.

Цена по акции: 59 990 → 18 900 руб. (68%)

Начать обучение

Однако в обоих случаях программа будет требовать заполнить поле «Реестр выплат».

А всё потому, что в программе заложен такой алгоритм: сначала выполнение услуг самозанятым, регистрация оказанных услуг документом «Выплаты самозанятым», а затем уже оплата самозанятому.

Кстати, если вы формируете платежки в самом банк-клиенте, то столкнетесь с аналогичной проблемой требования программой реестра, когда выгрузите банковскую выписку в 1С.

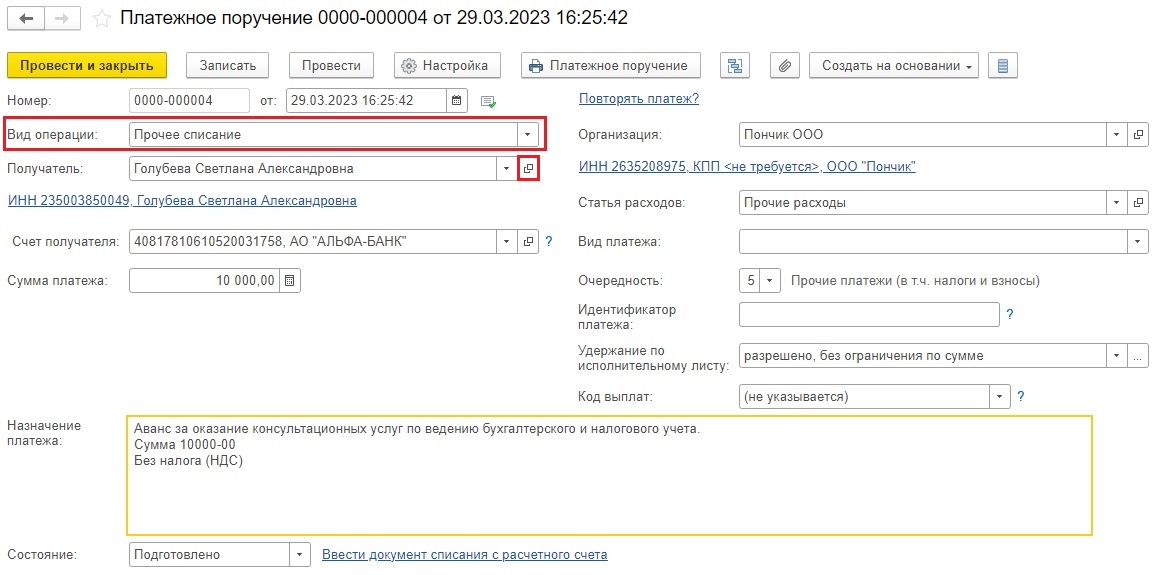

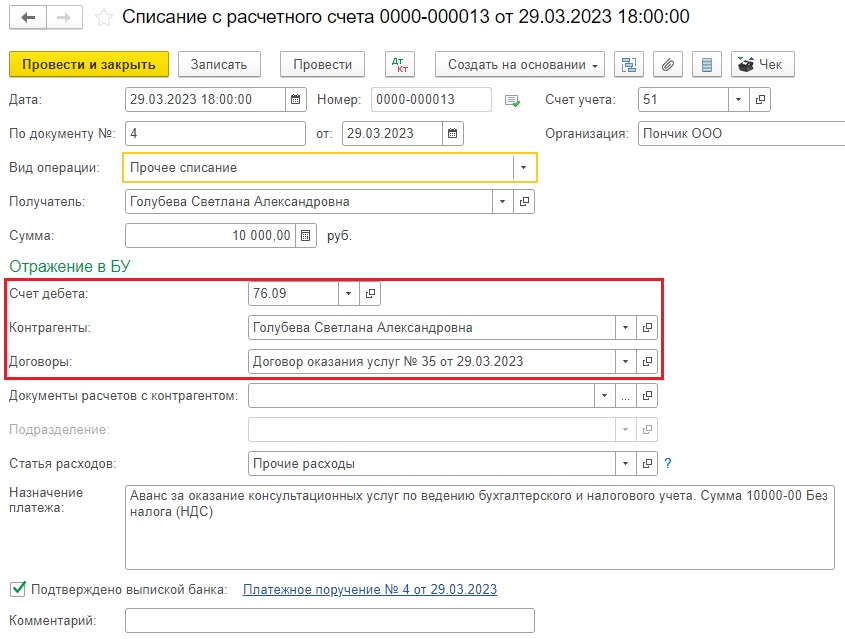

А вам же нужно заплатить аванс самозанятому. В этом случае подойдет вид операции «Прочее списание».

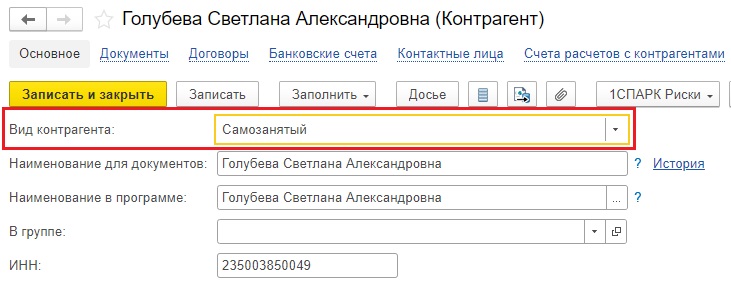

Не забудьте проверить, что в карточке контрагента – самозанятого гражданина указан верный вид контрагента – «Самозанятый».

При загрузке банковской выписки в документе «Списание с расчетного счета» укажите счет дебета 76.09, в поле «Контрагенты» продублируйте самозанятого и введите договор.

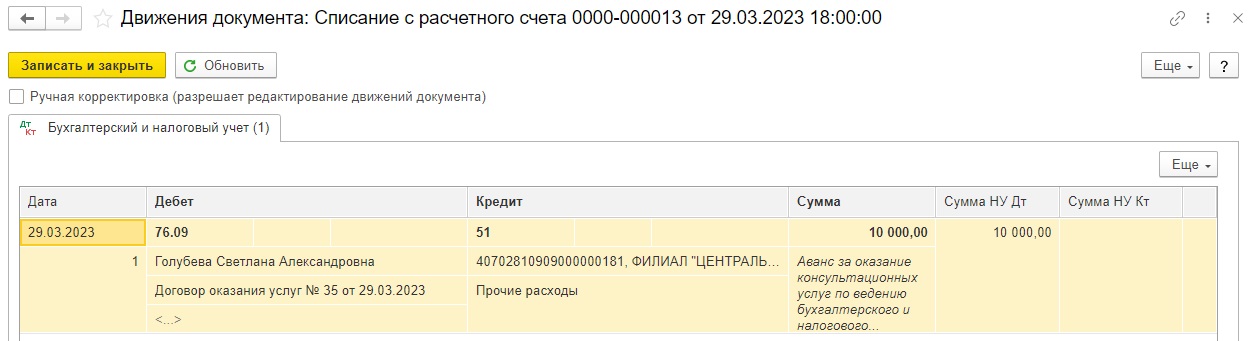

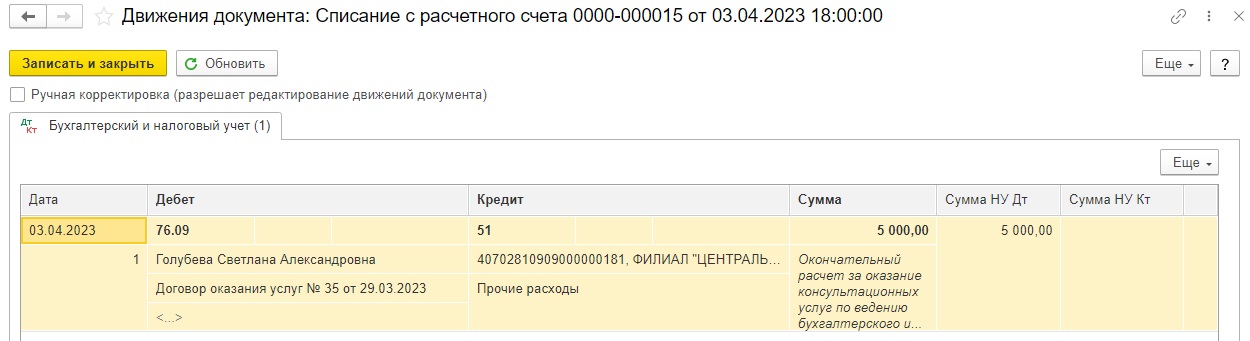

Программа сформирует вам проводку: Дт 76.09 – Кт 51.

Полученный чек от самозанятого на аванс вы можете загрузить в программу в самом списании с расчетного счета по кнопке с нарисованной скрепкой.

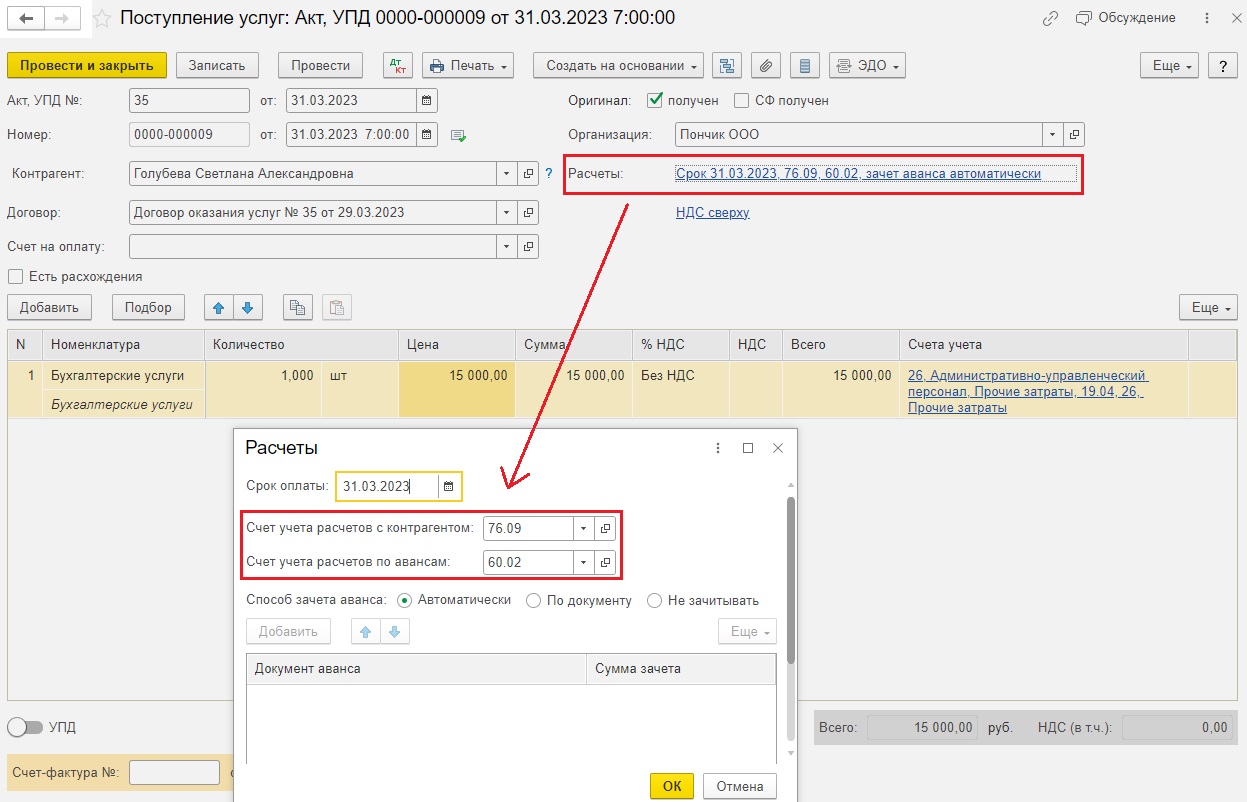

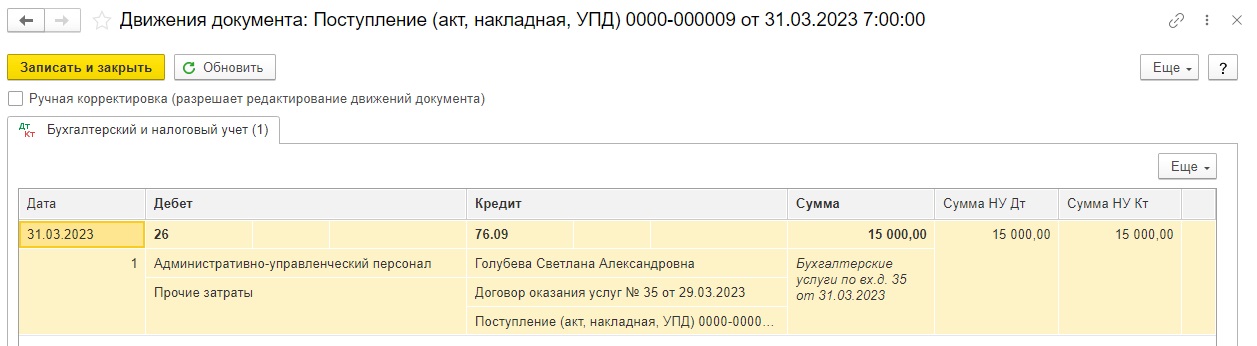

Затем по факту выполнения услуг вы сможете ввести документ «Поступление услуг» в разделе «Покупки». Не забудьте указать счет 76.09 и 60.02 в поле «Расчеты».

При проведении документа появится проводка Дт 26 – Кт 76.09.

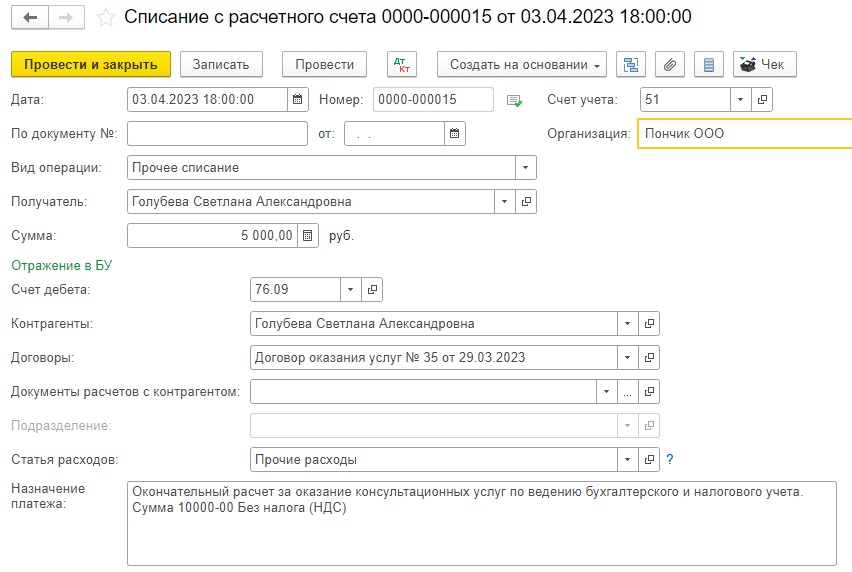

Остается лишь доплатить Голубевой остаток по договору и взаиморасчеты закроются.

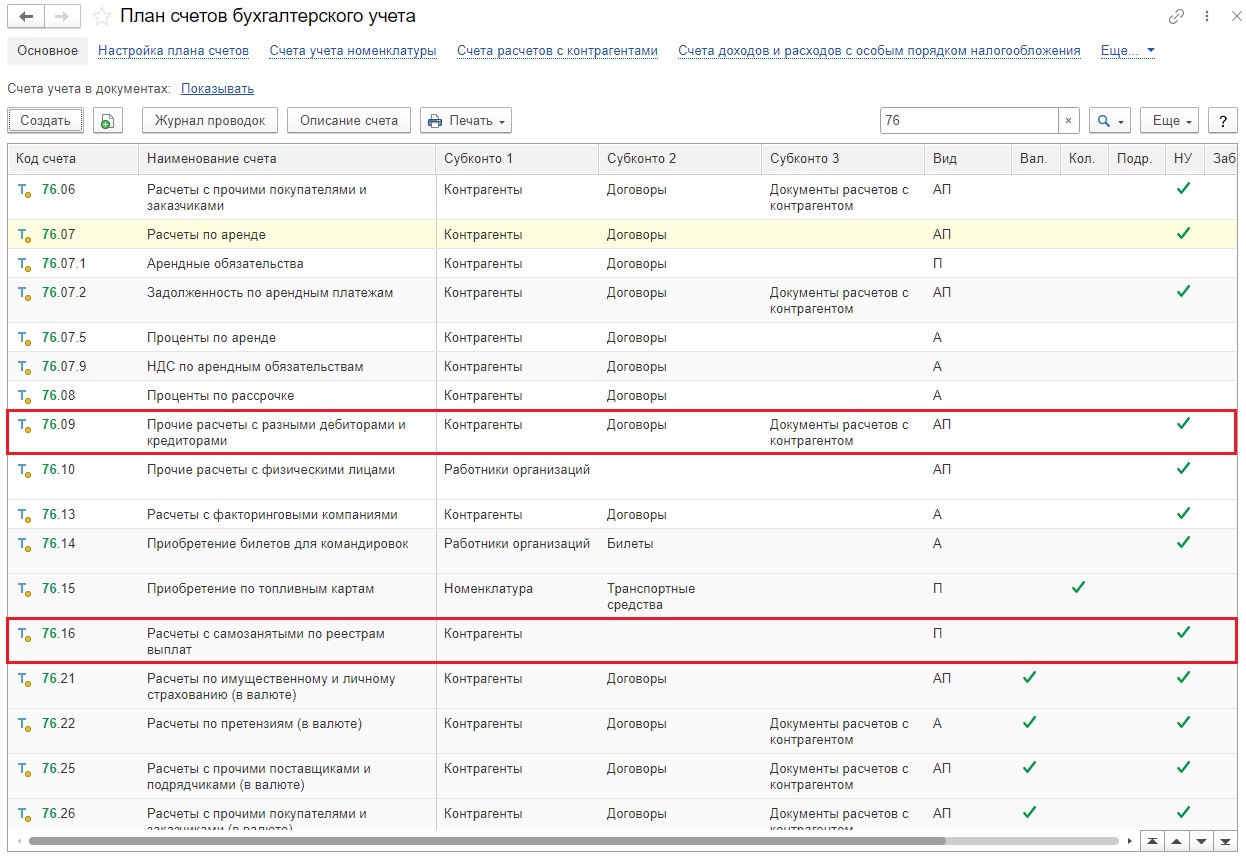

Почему мы рекомендуем использовать счет 76.09 в случае авансов самозанятому?

Откроем в разделе «Главное» → «План счетов». Видим, что счет 76.09 активно-пассивный, а счет 76.16 только пассивный.

Соответственно, если взаиморасчеты по авансу самозанятому проводить, используя счет 76.16, то при формировании бухгалтерской отчетности эта сумма попадет в пассив баланса, что является искажением валюты баланса.

Ведь выплата аванса – это дебиторская задолженность, а значит должна попадать в актив баланса.

Да и сам счет 76.16 разработчиками четко назван «Расчет с самозанятыми по реестрам выплат», подтверждая тем самым, что без формирования реестра он работает некорректно.

Начать дискуссию