Конвертация одной валюты в другую с использованием счета 57.22 в 1С:Бухгалтерии предприятия ред. 3.0

Все расчеты в иностранной валюте в РФ регулируются законом от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле».

Конверсионные операции — это обмен списываемой со счета или поступившей валюты на другую иностранную валюту по согласованному с банком кросс-курсу с целью совершения платежа или зачисления денежных средств в валюте, отличной от валюты имеющегося счета (п. 7 ст. 14 закона о валютном регулировании, письмо ФНС от 11.11.2016 № ОА-4-17/21336). Такие операции являются разновидностью валютных.

Резиденты могут осуществлять расчеты через свои банковские счета в любой иностранной валюте с проведением в случае необходимости конверсионной операции по курсу, согласованному с уполномоченным банком, вне зависимости от того, в какой иностранной валюте был открыт банковский счет (п. 7 ст. 14 закона № 173-ФЗ).

Бухгалтерский учет

Бухгалтерский учет активов и обязательств, стоимость которых выражена в иностранной валюте, регулируется ПБУ 3/2006.

В бухгалтерском учете остаток денежных средств на валютном счете переоценивается в рубли по курсу валюты ЦБ (п. п. 5, 6, 7, 8 ПБУ 3/2006):

на дату совершения операции по валютному счету;

на каждую отчетную дату.

Можно также пересчитывать остаток средств на валютном счете по мере изменения курса, закрепив это решение в учетной политике (п. 7 ПБУ 3/2006).

В результате переоценки валюты в бухгалтерском учете возникают курсовые разницы, которые включают (п. п. 11, 13 ПБУ 3/2006):

в прочие доходы, если официальный курс валюты на дату совершения операции (отчетную дату) выше, чем на дату предыдущего пересчета;

в прочие расходы, если официальный курс валюты на дату совершения операции (отчетную дату) ниже, чем на дату предыдущего пересчета.

При валютных операциях также могут возникать разницы из-за обмена одной иностранной валюты на другую иностранную валюту по согласованному с банком курсу. Такие разницы не являются курсовыми и подлежат учету в порядке, установленном ПБУ 9/99 и ПБУ 10/99.

Положительная разница учитывается в составе прочих доходов, если курс ЦБ выше курса банка (п. 7 ПБУ 9/99).

Отрицательная разница учитывается в составе прочих расходов, если курс ЦБ ниже курса банка (п. 11 ПБУ 10/99).

Научим правильно учитывать курсовые разницы на курсе «ВЭД: учет и налогообложение». Получите знания и навыки для:

безошибочного проведения экспортных и импортных операций в самых разных ситуациях;

работы с внешнеэкономическими контрактами;

владения особенностями учета, уплаты налогов и расчетов с ФТС.

После курса работайте без таможенных штрафов и валютных рисков!

Сейчас вы можете купить курс за 4 290 руб. вместо 18 990 руб.!

Налоговый учет

В налоговом учете остаток денежных средств на валютном счете переоценивается по официальному курсу ЦБ (п. 8 ст. 271, п. 10 ст. 272 НК):

на даты перехода права собственности на валюту (на даты поступления или списания денежных средств);

на последнее число каждого месяца.

Курсовые разницы, образовавшиеся при переоценке валюты, в целях налогообложения прибыли учитывают:

во внереализационных доходах, если курс валюты к рублю на последнее число месяца (дату поступления или списания валюты) выше, чем был на дату предыдущей переоценки (п. 11 ч. 2 ст. 250 НК);

во внереализационных расходах, если курс валюты к рублю на последнее число месяца (дату поступления или списания денежных средств) ниже, чем был на дату предыдущей переоценки (пп. 5 п. 1 ст. 265 НК).

Разницы, возникающие в рамках конверсионных операций при списании со счета одной валюты и зачислении на счет другой валюты (отличной от рублей), не являются курсовыми разницами и учитываются в составе внереализационных доходов или расходов.

Положительная разница учитывается в составе внереализационных доходов, если курс ЦБ выше курса банка (п. 2 ст. 250 НК, пп. 10 п. 4 ст. 271 НК);

Отрицательная разница учитывается в составе внереализационных расходов, если курс ЦБ ниже курса банка (пп. 6 п. 1 ст. 265 НК, пп. 9 п. 7 ст. 272 НК).

Учетная политика

Счет, на котором учитывается валюта, списанная банком для покупки другой валюты до момента ее зачисления, следует прописать в учетной политике (п. 4 ПБУ 1/2008, приказ Минфина от 31.10.2000 № 94н). Может использоваться как счет 57 «Переводы в пути», так и 76 «Расчеты с разными дебиторами и кредиторами».

В нашем примере мы рассмотрим операции конвертации валюты с использованием счета 57.22.

Если используется счет 76.29, то все операции будут аналогичными, только вместо счета 57.22 будет использован счет 76.29.

Условия примера

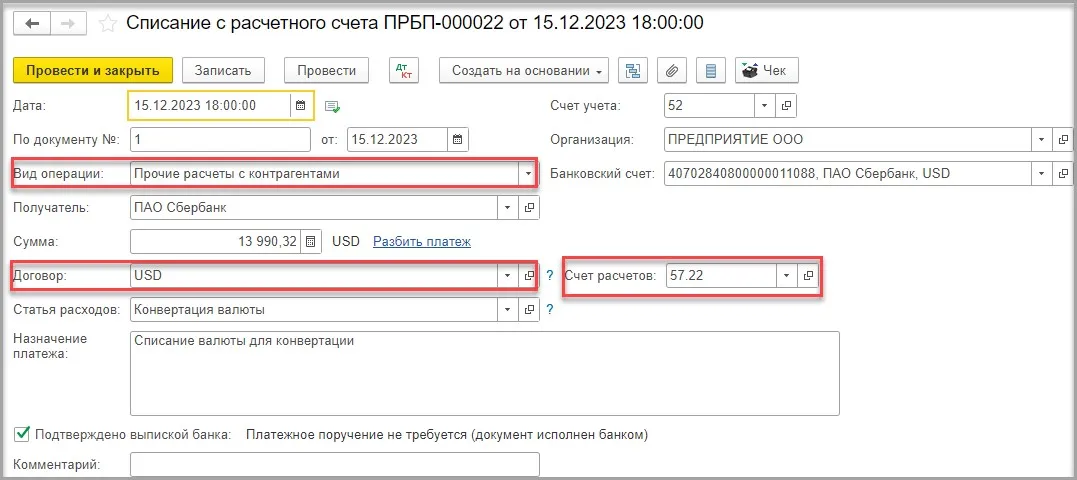

Организация ООО «ПРЕДПРИЯТИЕ» приобретает в банке ПАО Сбербанк в рамках операции конвертации долларов США (USD) китайские юани (CNY) в сумме 100 000,00 CNY. Согласованный курс конвертации: 1 USD = 7,1478 CNY.

Для совершения этой операции организация передала в банк заявку на конвертацию валюты, на основании которой 15.12.2023 с ее валютного счета было списано 13 990,32 USD (100 000,00 CNY /7,1478). Валюта CNY в сумме 100 000,00 CNY зачислена на счет организации 18.12.2023.

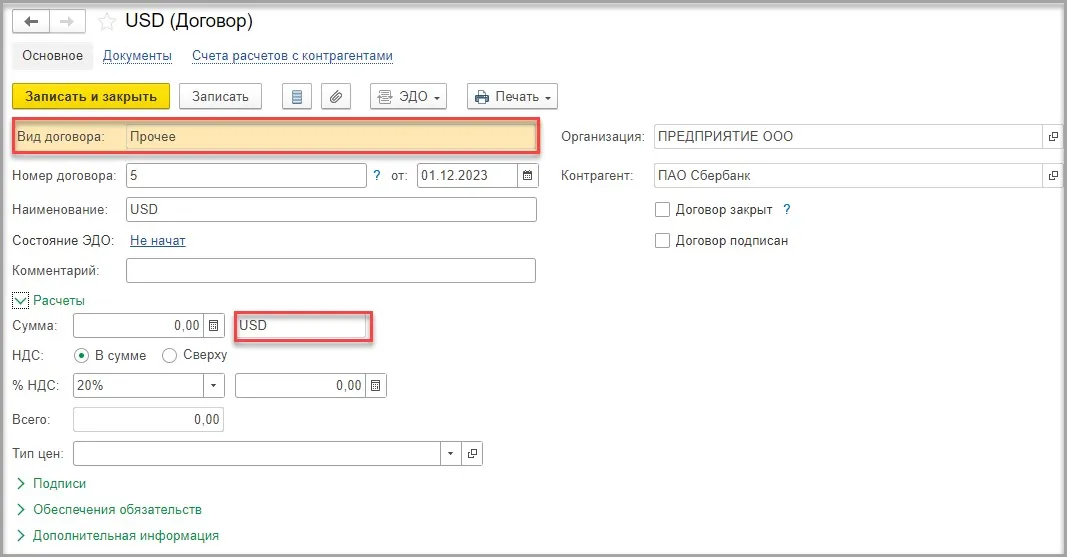

В учетной политике ООО «ПРЕДПРИЯТИЕ» установлено, что для конвертации валюты используется счет 57.22.

Шаг 1 — списание валюты с валютного счета 15.12.2023 г.

Для операций конвертации валюты создадим два договора с банком: один в валюте USD, второй в валюте CNY.

Документ «Списание с расчетного счета» заполним следующим образом.

В поле «Вид операции» укажем «Прочие расчеты с контрагентами».

В поле «Сумма» укажем сумму в USD, полученную при конвертации валюты по согласованному с банком курсу.

В поле «Договор» укажем договор с банком в валюте USD.

Счет расчетов укажем 57.22.

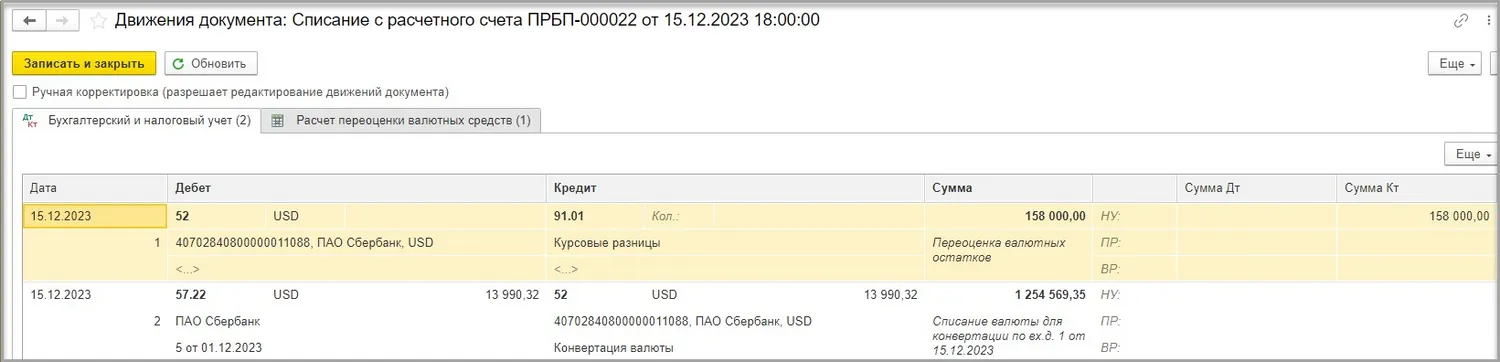

В движениях документа видим следующие проводки:

ДТ 52–КТ 91.01 — отражен доход от переоценки средств на валютном счете.

Расчет: остаток валюты на счете 52 на дату совершения операции (15.12.2023) х (курс ЦБ на дату совершения операции 15.12.2023) - (курс ЦБ на дату предыдущей переоценки 30.11.2023).

200 000,00 USD х (89,6741 – 88,8841) = 158 000,00 руб.

ДТ 57.22–КТ 52 — списана валюта USD для целей конвертации.

Расчет: 13 990,32 USD (конвертируемая сумма валюты) х 89,6741 руб. (курс ЦБ на дату совершения операции 15.12.2023) = 1 254 569,35 руб.

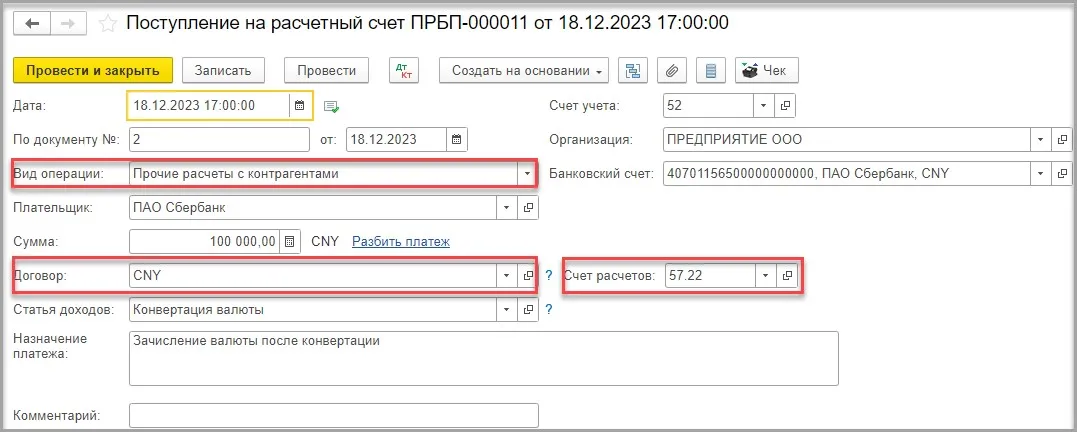

Шаг 2 — поступление валюты на валютный счет 18.12.2023 г.

Поступление валюты на счет 52 оформим с помощью документа «Поступление на расчетный счет».

Вид операции «Прочие расчеты с контрагентами».

Сумма — 100 000,00 CNY.

Договор укажем в валюте CNY.

Счет расчетов укажем 57.22.

В движениях документа видим следующие проводки:

ДТ 52 (валюта CNY) – КТ 57.22 (валюта CNY) — 1 260 910,00 рублей.

Расчет: Конвертированная валюта CNY Курс ЦБ (на 18.12.2023) = 100 000,00 CNY 12,6091 руб. = 1 260 910,00 руб.

Шаг 3 — зачет списанной и полученной валют 18.12.2023 г.

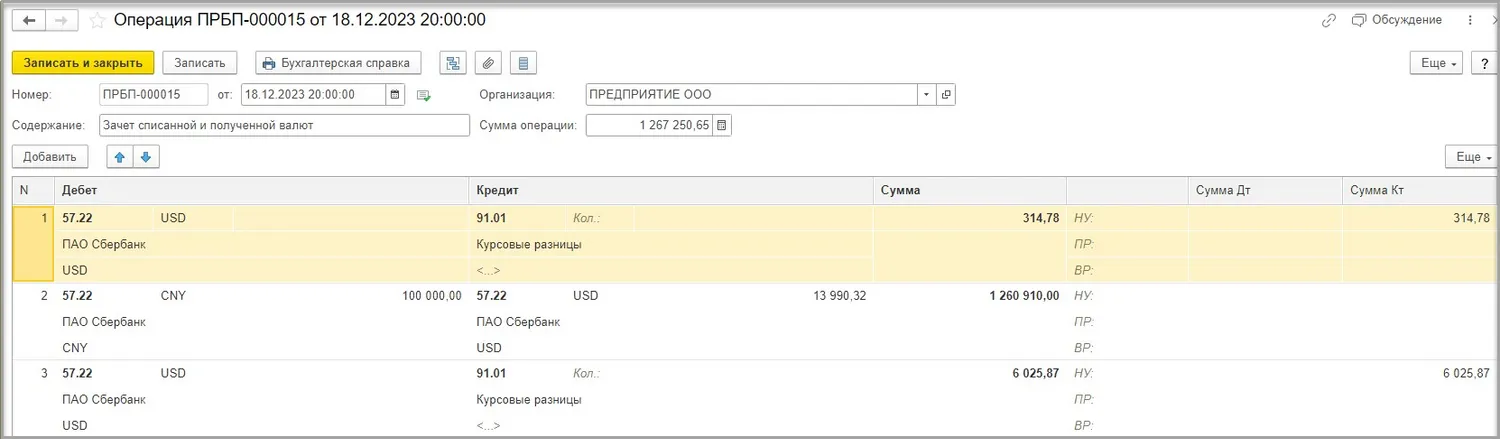

Для закрытия расчетов по счету 57.22 оформим документ «Операция».

Проводка №1: переоценка валюты на счете 57.22 (валюта USD)

Если курсовая разница положительная, то проводка будет ДТ 57.22–КТ 91.01 (курс валюты на дату конвертации выше, чем на дату предыдущей переоценки).

Если курсовая разница отрицательная, то проводка будет ДТ 91.02–КТ 57.22 (курс валюты на дату конвертации ниже, чем на дату предыдущей переоценки).

В нашем случае, курс на дату конвертации выше, поэтому курсовая разница будет положительная.

ДТ 57.22–КТ 91.01 - 314,78.

Расчет:

Списанная для конвертации валюта (USD) х (курс на дату конвертации (18.12.2023) – курс на дату предыдущей переоценки валютных средств (15.12.2023).

13 990,32 USD х (89,6966 (курс на 18.12.2023) – 89,6741 (курс на 15.12.2023)) = 314,78 руб.

Проводка №2: зачет списанной (USD) и полученной (CNY) валюты по операции конвертации

ДТ 57.22 (валюта CNY) 100 000,00 – КТ 57.22 (валюта USD) 13 990,32 – сумма в рублях 1 260 910,00.

Расчет:

Рублевая оценка зачисленной валюты CNY = сумма в валюте х курс на дату конвертации 18.12.2023.

100 000,00 CNY х 12,6091 руб. = 1 260 910,00 руб.

Проводка №3: финансовый результат от операции конвертации

ДТ 57.22 (USD)–КТ 91.01 — 6 025,86

Если курсовая разница отрицательная, проводка будет обратная ДТ 91.02–КТ 57.22.

Расчет:

Рублевая оценка зачисленной валюты в CNY по курсу ЦБ на дату конвертации 18.12.2023 – Рублевая оценка списанной валюты в USD по курсу ЦБ на дату конвертации 18.12.2023 = 100 000,00 CNY х 12,6091 – 13 990,32 USD х 89,6966 = 1 260 910,00 – 1 254 884,13 = 6 025,87 руб.

Шаг 4 — переоценка валютных средств при закрытии месяца

Проведем регламентную операцию закрытие месяца за декабрь 2023 и посмотрим регламентную операцию «Переоценка валютных средств».

Проводка 1. Переоценка средств на валютном счете в CNY

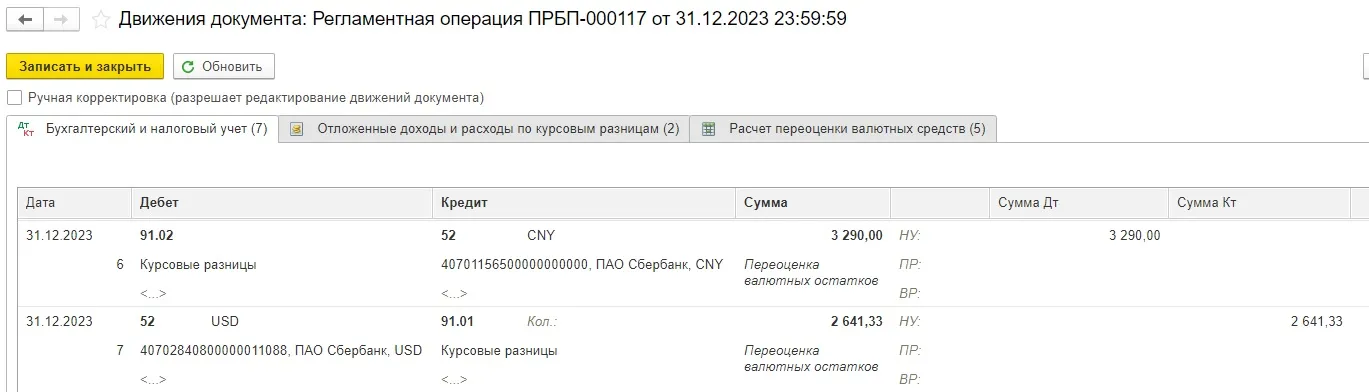

Расчет:

Остаток на валютном счете в CNY на 31.12.2023 х (курс ЦБ на дату предыдущей переоценки валютных средств (18.12.2023) – курс ЦБ на 31.12.2023).

100 000,00 CNY х (12,6091– 12,5762) = 3 290,00.

Проводка 2. Переоценка средств на валютном счете в USD

Расчет:

Остаток на валютном счете в USD на 31.12.2023 х (курс ЦБ на дату предыдущей переоценки валютных средств (15.12.2023) – курс ЦБ на 31.12.2023).

186 009,68 USD х (89,6741 – 89,6883) = 2641,33.

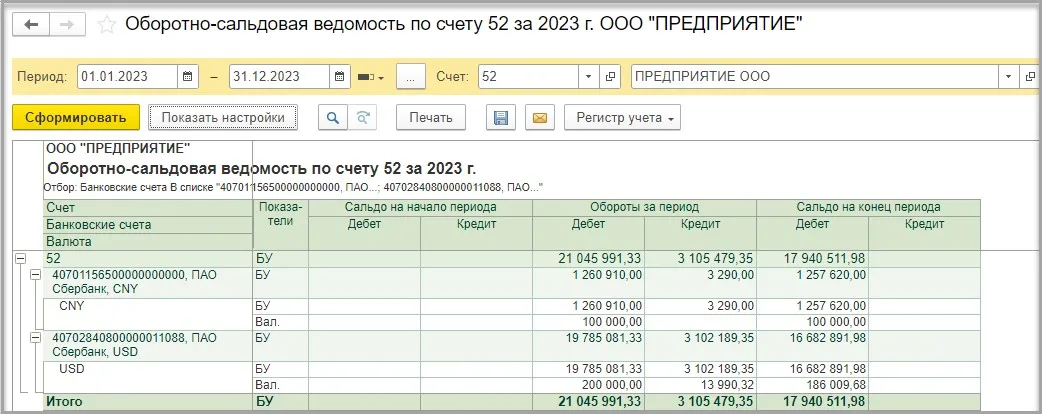

Сформируем ОСВ по счету 52 для проверки сальдо на 31.12.2023:

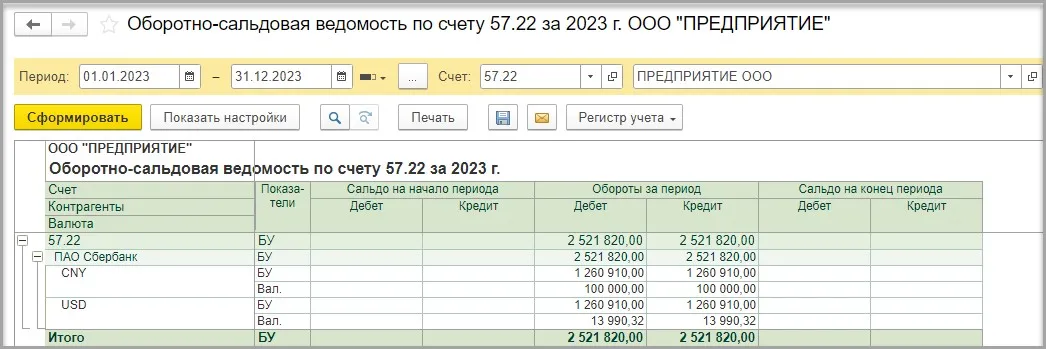

Сформируем ОСВ по счету 57.22 для проверки сальдо на 31.12.2023:

Спасибо за Ваш комментарий! Будем благодарны, если Вы поделитесь своим опытом применения сервисов ЭДО.

И будем рады провести демонстрацию сервиса "Подпислон".

Если у Вас есть вопросы или предложения мы найдем оптимальное решение для Вас! Пишите нам наs