Как считать долю льготных доходов плательщикам УСН для уплаты пониженных взносов

Федеральным законом № 335-ФЗ от 27.11.2017 была изменена формулировка пункта 6 статьи 427 НК, который регламентирует порядок определения доли дохода от льготного вида деятельности для плательщиков УСН с целью применения ими пониженных тарифов

Федеральным законом № 335-ФЗ от 27.11.2017 была изменена формулировка пункта 6 статьи 427 НК, который регламентирует порядок определения доли дохода от льготного вида деятельности для плательщиков УСН с целью применения ими пониженных тарифов взносов.

Подробнее читайте в статье «Какая проблема появилась у «упрощенцев», имеющих право на пониженные взносы»

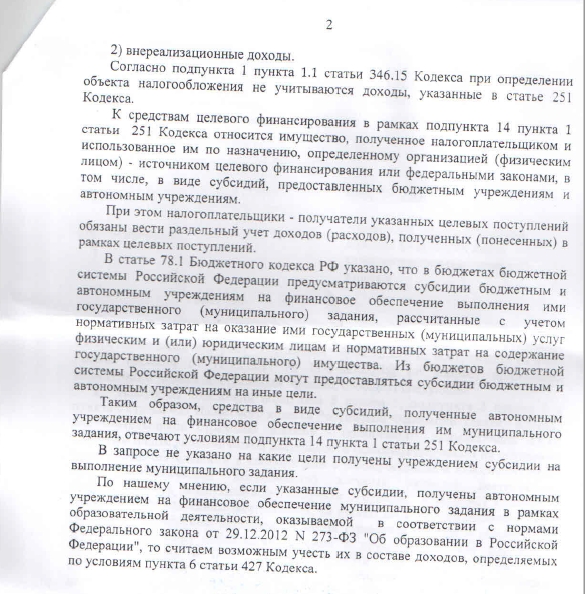

Напомним, теперь при подсчете доли льготных доходов в состав общих доходов следует включать доходы, указанные не только в пункте 1, но и в подпункте 1 пункта 1.1 статьи 346.15 НК, где поименованы необлагаемые доходы из ст. 251 НК. В число таких доходов, в частности, входят субсидии как целевое финансирование, кредиты, займы, средства принципалов, полученные агентами.

Читатели нашего форума выражали беспокойство по поводу такой поправки в п.6 ст.427 НК, ставшей для многих упрощенцев неприятным сюрпризом. Вопрос, которым задаются наши читатели – можно ли включить доходы из ст. 251 НК не только в знаменатель, но и в числитель формулы расчета доли льготных доходов?

Обсуждение происходит в теме форума «Пониженные тарифы: новая редакция НК РФ ст 427 п.6».

Накануне одна из наших читательниц выложила письмо из УФНС, в котором налоговики разъясняют порядок расчета доли льготных доходов при получении организацией субсидии.

Насчет изменений от 27.11.2017г НК ст 427 п.6 получено письмо из налоговой. Выкладываю сюда, может пригодиться кому

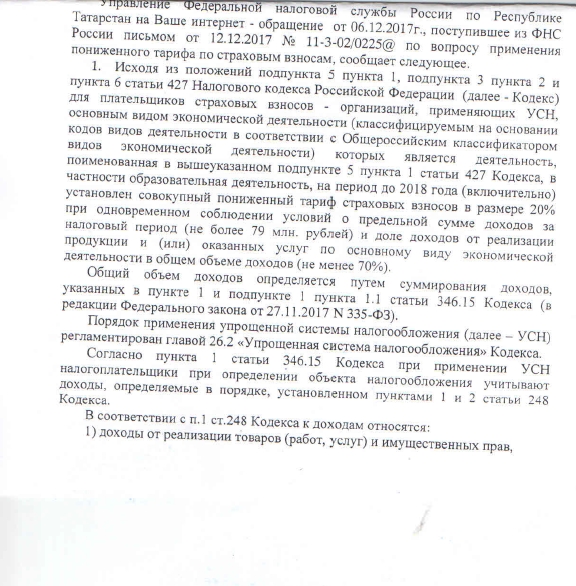

Запрос: В связи с изменениями П. 6 ст. 427 (в ред. ФЗ от 27.11.2017 N 335-ФЗ) просим разъяснить:

Автономное образовательное учреждение, находящееся на упрощенной системе налогообложения, вправе использовать пониженный тариф страховых взносов по пп. 5 п.1 ст. 427 Налогового Кодекса при условии, что доходы не превышают 79 млн. рублей и согласно пункту 6 статьи 427 НК доля доходов от реализации продукции и (или) оказанных услуг по данному виду деятельности составляет не менее 70% в общем объеме доходов.

Соответственно: общий объем доходов определяется путем суммирования доходов, указанных в пункте 1 и подпункте 1 пункта 1.1 статьи 346.15 настоящего Кодекса. (Изменения от 27.11.2017г)

Вопрос 1) Должны ли субсидии, полученные на выполнение муниципального задания автономными учреждениями, учитываться в общем объеме дохода?

Или при определении общего объема дохода субсидия автономным учреждениям не должна учитываться.

Вопрос 2) Должны ли субсидии на выполнение муниципального задания, полученные образовательным учреждениям учитываться в доходах от реализации продукции и (или) оказанных услуг для определения основного вида экономической деятельности, аналогично письму Минфина № 03-15-07/28994 от 13.05.2017г

Ответ налоговой:ответ налоговой.pdf

Т.е.ставим субсидию на образовательную деятельность и в доходы от реализации и в общий объем доходов. На уплату налога УСН это не влияет. Это нужно только для определения доходов для пониженного тарифа

- Elza_nak

Начать дискуссию