Когда от репутации компании зависит судьба ее деклараций

Владимир Туров в своей статье: «Не примем декларации у «нищебродов»…» рассказывает о появившейся тенденции, когда от репутации компании зависит судьба ее деклараций.

Владимир Туров в своей статье: «Не примем декларации у «нищебродов»…» рассказывает о появившейся тенденции, когда от репутации компании зависит судьба ее деклараций.

В идеале, чтобы налогоплательщик был богат, как на работников, так и на имущество, был щедр в уплате налогов, и, конечно же, грамотен. А вот нищенское состояние – это отличный повод отказать в приеме декларации.

Ситуация: компания отправила в инспекцию электронную декларацию по НДС, а инспекция отказала в приеме документа со ссылкой на п.28 Административного регламента ФНС России. Якобы «декларация содержит ошибки и не принята к обработке». Декларация подписана директором, статус которого подтвержден в ЕГРЮЛ, документ содержит все необходимые реквизиты, соответствует установленному формату, с усиленной электронной подписью тоже все в порядке…

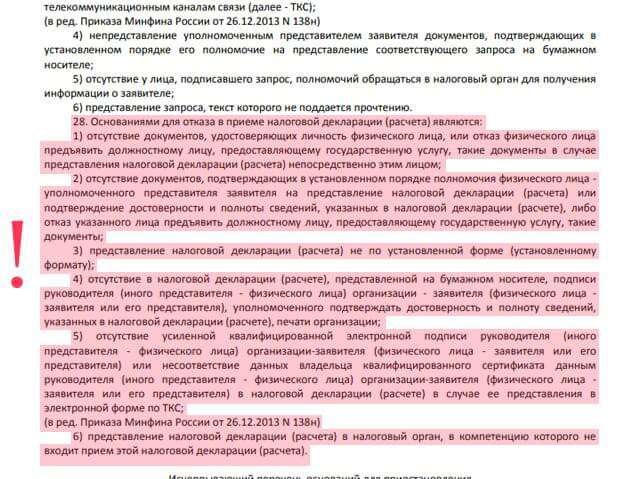

Краткая справочка по п.28 Административного регламента ФНС России или «6 причин для отказа в приеме декларации»:

?

?

При этом инспектор обязан четко указать, в чем именно ошибся налогоплательщик. И никакой отсебятины: данный перечень из шести пунктов не может расширяться по усмотрению проверяющего.

Кроме этого, налоговый орган должен не позднее четырех часов с момента получения электронной декларации проверить ее на соответствие многочисленным требованиям, которые описаны в Приложении №1 Методических рекомендациях по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронной форме по телекоммуникационным каналам связи, утвержденных приказом ФНС России от 31.07.2014 № ММВ-7-6/398@. И, в случае обнаружения ошибок, сформировать сообщение об ошибке. Но это «как надо»: в реальности все наоборот…

Вот и в нашем деле, что-то пошло не так… Инспекция не указала «конкретных пунктов раздела I приложения № 1 к Методическим рекомендациям, на соответствие которым проводилась проверка соответствующим программным обеспечением, а также конкретных оснований, указанных в пунктах 28, 194 Административного регламента». Типа, есть ошибки, предусмотренные нашим «личным законодательством», у нас более высокие планки для приема деклараций.

Собственно, в чем заключались эти «особые» требования? Я бы назвала их «ты нам не нравишься, ты нищеброд, хотя и грамотный. Именно поэтому мы не примем у тебя декларацию»,

Отказали, потому что налогоплательщик обладает признаками транзитной организации. А именно:

- Нет движимого и недвижимого имущества;

- Нет работников;

- Не находится по юридическому адресу;

- Нет платежей по ведению хозяйственной деятельности;

- Взаимодействие с другими организациями и участие в цепочке сомнительных операций;

- Доля вычетов в сумме налога, исчисленного с налогооблагаемых операций, составляет 100%.

Суды не согласились с таким подходом (Постановление АС Западно-Сибирского округа от 31.08.2018 года по делу №А67-7436/2017). Есть закон – соблюдай, что написано, а не интерпретируй по-своему: «По убеждению суда, обстоятельства, негативно, с точки зрения налогового органа, характеризующие налогоплательщика, не имеют правового значения на стадии представления налоговой декларации и не могут служить основанием для отказа в ее принятии, поскольку не указаны в качестве таковых ни в статье 80 НК РФ, ни в нормах Административного регламента, который содержит исчерпывающий перечень оснований для отказа в принятии деклараций.

Комментарии эксперта и подробности здесь.

Начать дискуссию