Покупка качественного или некачественного НДС — это мошенничество, преследуется по закону!

Ничего не рекламируем, просто вдруг вы не знали, какие цены на рынке продавцы НДС спрашивают с компаний. С решалой счетов-фактур в качестве редакционного эксперимента общались авторы телеграм-канала BlackAudit. Вот, какой порядок работы им расписали.

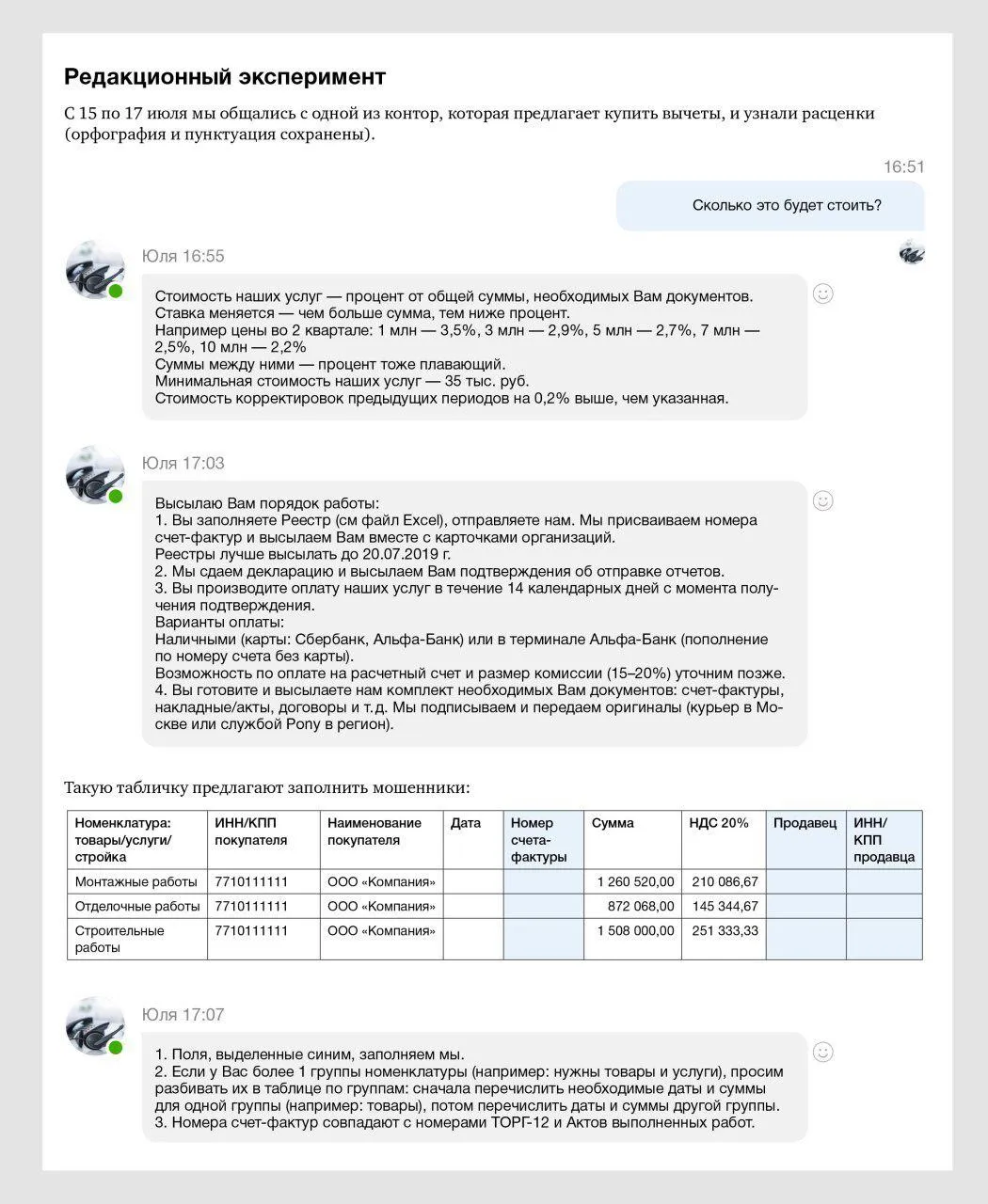

1. Заказчик заполняет реестр в Excel (наименование, номенклатуру работ, свой ИНН, сумму НДС) и пересылает исполнителю.

2. Мошенники присваивают номера счетов-фактур и отправляют их заказчику вместе с карточками организации.

3. После сдачи декларации заказчик оплачивает липовые счета-фактуры.

4. Компания готовит и высылает на подпись необходимые документы: договоры, счета-фактуры, накладные. Исполнитель их подписывает и передает оригиналы курьером или почтовой службой, если заказчик из региона.

Оплату мошенники принимают на карту Сбера и Альфа-банка.

Что по ценам. Стоимость услуг зависит от количества заказанных у мошенников счетов-фактур. Например, за счета-фактуры на 1 млн рублей мошенники берут 3,5 процента (35 тыс. рублей), за документы на 5 млн рублей просят 2,7 % (135 тыс. рублей). Стоимость корректировочных счетов-фактур на 0,2 процента выше первичных.

Комментарии

7"за счета-фактуры на 1 млн рублей мошенники берут 3,5 процента (35 тыс. рублей)"

3,5% от суммы НДС или 3,5% от суммы с НДС, что составит 3,5*120/20=21% от суммы НДС ?

Поверхностная информация. Цены какие-то нереальные (на 1-1,5 пункта) при условии что мы говорим только о бумагах. Если говорим о бумагах, зачем кому-то что-то за них перечислять? В надежде на кэш? За 3,5% и НДС и НП и кэш, такое бывает?!

Обычно когда берут бумаги, мертвым грузом повисает кредиторская задолженность, закрыть которую - задача бухгалтера. В противном случае через 3 годика ИФНС может начислить НП на просроченную кредиторскую задолженность.

Учитывая расценки, с трудом верится, что эти "мошенники" действительно в состоянии закрыть НДС, а не просто торгуют бумажками, которые возможно встанут...но вероятнее всего нет. И бухгалтерам потом ломать голову, мучатся с корректировочными.

Всё реально. Задолженность действительно повисает на годы. Ну и что? Висит себе и висит. Платите вы только сумму комиссии куда скажут. Зато реально уходите от НДС и прибыли без фактического перечисления - ну нет у вас сейчас свободных денег просто на обналичку кинуть, а квартал кончается. По договорённости можете потом, в следующем квартале и на обнал пульнуть туда же ровно сумму по отгрузке. Но сейчас всё это уже вчерашний день и использовать эту схему я бы не советовал, её время ушло.

Можно же и по письму оплатить задолженность на третье лицо

Вы серьезно думаете что эту задолженность нельзя превратить в долг перед нужным физиком? Например директором, фантазирует шире))

Да всё чуть проще. Те кто активно используют такие схемы и свои ООО меняют достаточно регулярно, каждые 3-4 года.

Всё нормально работает. Книги Продаж и Покупок совпадают. Но вы правильно подметили, что на рынке этих услуг действительно могут быть и мошенники. Поэтому с незнакомой помойкой конечно же не надо сотрудничать.

Все не так просто. Налоговая инспекция прекрасно знает все эти схемы и "зависшая кредиторка" вызывает кучу вопросов при мероприятиях налогового контроля. Да и гарантий никаких никто вам не даст, что фирма, где вы купите НДС, не будет признана однодневкой. А там уже дело техники. При современных АИС инспекторы без особого труда докажут "липовость" сделки. Проблема будет только при доказывании умысла в связи со ст. 54.1 НК РФ. Эта схема давно пережила себя и использовать ее крайне опасно - это чистая уголовка и каждый предприниматель / директор должен это понимать.