Наш читатель поделился обширной формулировкой ответа на незаконное требование налоговиков по пункту 3 статьи 88 НК. Причем, ситуация подтверждена судебной практикой в пользу налогоплательщика.

Поделились в «Красном уголке бухгалтера», подписчик Вячеслав Василевский.

«Неправомерное требование о предоставлении пояснений, в котором помимо пояснений налоговый орган требует у налогоплательщика документы».

Ответ приводят текстом, чтоб удобнее было копировать.

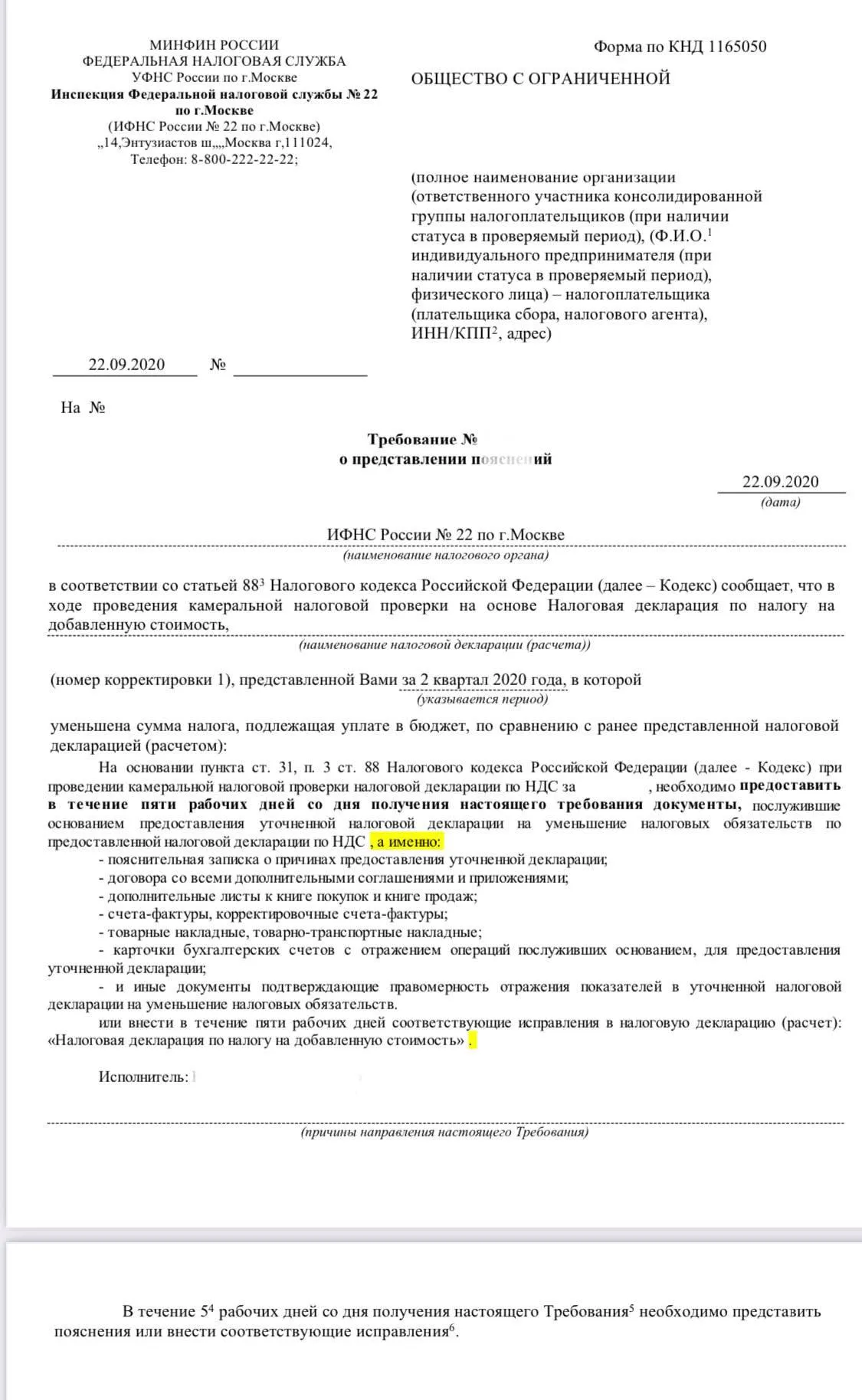

«В ответ на требование №__ о предоставлении пояснений от 22.09.2020г., сообщаем, что (пояснения).

Относительно предоставления истребуемых налоговым органом документов, послуживших основанием предоставления уточненной налоговой декларации на уменьшение налоговых обязательств по предоставлению налоговой декларации по НДС, сообщаем следующее.

П.п. 10,11 п.1 ст. 21 НК РФ предусмотрено, что налогоплательщики имеют право:

требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам.

Из буквального толкования вышеуказанных норм следует, что право налогового органа на истребование (на получение) от налогоплательщика документов (информации, объяснений и т.п.), которому корреспондирует обязанность налогоплательщика совершить соответствующие действия и предоставить документы (информацию, объяснения и т.п.), может быть реализовано только строго по тем основаниям, в том порядке и в тех пределах, которые предусмотрены законодательством Российской Федерации.

П. 3 ст. 88 НК РФ, указанный налоговым органом в качестве основания истребования документов, не содержит нормы, указывающей на обязанность налогоплательщика предоставлять по требованию о предоставлении пояснений какие-либо документы.

Согласно п.4 ст.88 НК РФ, налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок, противоречий, то есть выполняющий свою обязанность, корреспондирующую праву налогового органа, закрепленному в абз. 1 п.3 ст. 88 НК РФ, истребовать только пояснения, дополнительно, по своему желанию, имеет право представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет), однако обязанность предоставлять какие-либо документы по требованию о предоставлении пояснений на налогоплательщика не возлагается.

Данная правовая позиция нашла свое отражение в деле №А36-2872/2020».

Вот что пишут в комментариях:

«В требовании предоставить все по операциям, послужившим основанием для уточнения. Это хоть объяснимо. У нас же такие формулировки: ОСВ по всем счетам, карточки по всем счетам, все договора, все платежки, все акты сверок и с покупателями и с поставщиками за период. А перечень организаций из книги продаж и книги покупок. Такой же запрос по встречке по контрагентам».

Еще пишут:

«Всё верно. По ст. 88.3 в лес их. Но они могут прислать по ст. 90 уже. Это те, которые поумнее и понаглее».

И еще:

«Хороший ответ, по-крайней мере позволяет получить больше времени для сбора документов, перед тем, как пришлют по ст. 93».

В бухгалтерской практике часто случаются ситуации недопонимания с налоговиками, для того, чтобы не растеряться в такой ситуации, суметь защитить свои права и права своего работодателя, вы должны хорошо разбираться в правовых актах и нормах НК. Если вы никогда с ними не работали, только планируете войти в профессию или просто хотите освежить знания, то можете сделать это на курсе «Бухгалтер с нуля: учет, налоги, 1С».

Это курс для тех, кто начинает свой курс в бухгалтерии: всего за полгода и, действительно, с нуля, вы научитесь вести учет в любой компании. Вас ждет много практического материала, проверочные тесты, куратор при обучении и онлайн-встреча с экспертом.

Сейчас вы можете купить по акции за 12 290 рублей вместо 32 890 рублей!

Программа обучения соответствует профстандарту «Бухгалтер» и стандартам Министерства образования РФ. После прохождения курса вы получите диплом о профессиональной переподготовке, который ваш работодатель увидит в государственном реестре ФИС ФРДО Рособрнадзора.

Эксклюзивные материалы, актуальные комментарии и ответы экспертов в Telegram-канале Клерк.Премиум.

Начать дискуссию