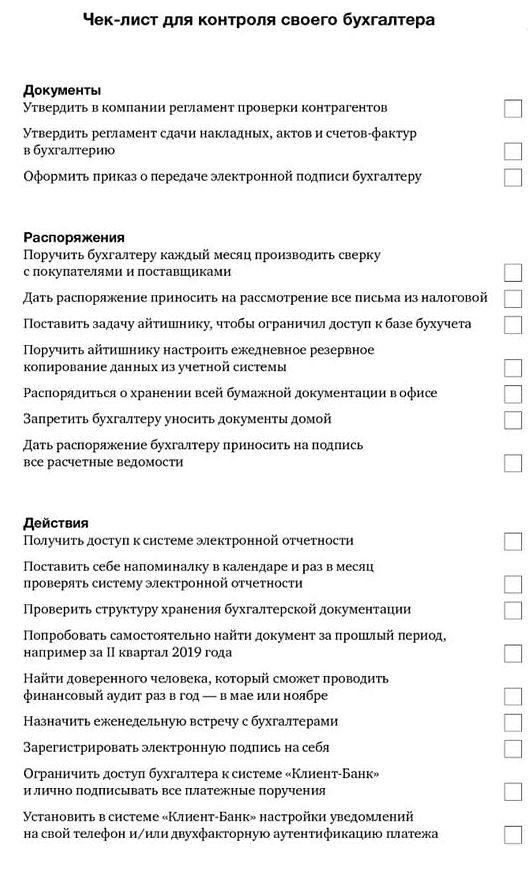

Оказывается, бухгалтеру нельзя брать документы домой. И нужно ограничить ему доступ к базе бухучета. А еще — пусть сверки каждый месяц делает

Одна известное издательство придумало интересный во всех смыслах чек-лист по контролю бухгалтера. Профессиональное сообщество разобрало его по косточкам и рассказало о его, мягко говоря, неоднозначности.

Одно известное издательство придумало интересный во всех смыслах чек-лист по контролю бухгалтера. Профессиональное сообщество разобрало его по косточкам и рассказало о его, мягко говоря, неоднозначности. Не будем показывать пальцем, но это был «Актион».

Поделились в «Красном уголке бухгалтера».

«Коллеги, к публикации «Актиона» о бухгалтерах-жуликах: предлагаемый там чек-лист для контроля».

Само собой, комментарии себя ждать не заставили.

«Бухгалтеры, они такие, все время норовят документы домой унести».

Кто-то пишет, что чек-лист не панацея, если бухгалтер действительно недобросовестный.

«Не вижу связи между чек листом и настоящим бухгалтером. Хорошему бухгалтеру доверяешь больше, чем жене. Ты хоть как обложись чек листами, если бухгалтер жулик, то чек лист не спасет. Но моём веку жуликов не попадалось, а вот непрофессионалы были».

Еще зацепил пункт про передачу электронной подписи.

«Вот мне уже даже интересно, а пункт о передаче ЭЦП у этих умников как монтируется с законодательством? Вообще-то „...передача ЭЦП другому лицу законом не допускается, так как электронная подпись — это аналог собственноручной подписи (ст. 160 ГК РФ)“. Вот уже не позорились бы, ну вот правда».

Кому-то про сверку каждый месяц понравилось. Бизнесы с большими оборотами оценят.

«Особенно каждый месяц сверку проводить. Очень дельный совет. Чек лист не учитывает главного — бизнес он разный. Большой и маленький В разных отраслях свои особенности. Сами знаете, при одной годовой выручке в одном бизнесе 3 дока в год, а в другом — 3 в день. И что, всем ежемесячно сверку делать. И все чеки такие. Не универсально. Надо не чек-листы выдумывать, а практику обобщать».

Нашли только один дельный пункт, про аудит. Да и тот подкачал.

«В этом списке самый конструктивный пункт про аудит. Не доверяешь главбуху — пригласи аудитора. Все. Только я не поняла, почему аудит должен проводить некий доверенный человек, а не профессиональный аудитор. Ну ладно. Актион такой Актион».

В ответ предположили, что, как правило, аудитора зовут не профессионального, а знакомого.

«Потому что у малых предприятий аудит часто — это не аудитор, а знакомая жаба-Клава, которая если что выведет нечестивого буха на чистую воду».

А вот обстоятельный комментарий по всему чек-листу.

«Странный чек-лист. Какая тут цель? Например, для директора или для эффективной деятельности компании? Или какие процессы они пытаются этим чек-листом привести в порядок? Если они пытаются навести порядок в теме „безопасность“, то надо учитывать еще и элементы процесса быстрой передачи дел (теоретически) новому сотруднику. Т.е. это процесс, который состоит не только из „сохранить“, но и быстро „передать“ и быстро „найти“. Упаковка процесса „безопасность и хранение“ разорвана в чек-листе. Пакет дырявый.

Если проконтролировать сдачу отчетов, то это надо просто создать бланк отчета „Итоги месяца“ главбух >>директор, в который будет входить не только отчетность. И включить туда те итоги, которые надо директору, чтобы держать контроль сектора „Бухгалтерия“.

Отчетность, видимо, попытка контроля „налогового учета“. Как будто забыта суть, что основная цель — это не иметь проблем с налоговой, минимизировать налоги, а сданный отчет — это лишь элемент всего этого. Отчет можно такой сдать, что потом разгребать приходится по цепочке несколько периодов.

Сбор подписей. Тут едет документооборот. Решается запланированными планерками с бухгалтером.

Как-то чек-лист хаотично составлен. Как будто без макушки „зачем и для чего это надо“. А в финале вводится еще один человек, который сделает контроль. Т.е. первый, который издает приказы полгода будет что-то налаживать сверху, и потом все передаст на контроль второму... нда... Ну, тут и второй не поможет. Так как, если директор не понимает суть всей этой игры, то ему и 50 контролеров будут казаться подозрительными».

Еще увидели рациональное зерно в разделе о документах этого чек-листа.

«Прошу прощения, но мне кажется, что всё, что касается подразделов Документы и Распоряжения этого чек-листа — необходимость доя компании любого размера. Что же касается действий — то тут, понятно, сильно зависит от размера компании, но то, что аудитор должен выбираться руководителем, а не бухгалтером, по-моему, даже и дискутировать не стоит».

На это отвечают, что в большинстве компаний хранить все документы в офисе — как раз плохая идея.

«Да. Это обычная рутина. Вот только к проверке именно бухгалтера это мало касается. Например, сверку с Поставщиками/Покупателями/ФНС 90% бухгалтеров проводят самостоятельно, раз в квартал, минимум. Хранить все документы в офисе, на бумаге!? Так это совсем отрицательная безопасность. Никогда не храните учредительные и важные договоры в офисе. Первая же выемка парализует работу офиса. Учреды — только нотариальная копия. Первичка, в идеале, всё в ЭДО или облаке. На бумаге только „белое“, за прошлый период».

И еще один комментарий, про ограничение доступа в 1С.

«Пункт „ограничить доступ в 1С“. Правильно и нормально, когда в 1с прописываются разные права доступа. И доступ предоставляет только главбух, т.к. именно он отвечает за ведение учёта и состояние базы. Если эти функции будет выполнять админ или айтишник, то на них и ответственность переложить за состояние учёта и базы».

В общем, спорный оказался чек-лист, очень спорный. Профессиональное сообщество это быстро подтвердило.

- Деятельность компании Meta Platforms Inc. (Facebook и Instagram) на территории РФ запрещена

Комментарии

15еще один пункт "забыли", первый и самый главный. Чтоб руководитель в нужное время был на месте и мог подписать ведомость, платежки в интернет-банке, дать добро на "заход" в базу 1с и т.д.

для себя я вычеркнула только передачу электронной подписи, остальное все поддерживаю (шеф будет при деле, айтишник обрадуется).

@VadimBA меньше доступа, меньше ответственности