Минимальный налог при УСН «доходы минус расходы» – 1% от дохода.

Его начисляют, когда обычный налог (по ставке 15% или другой, пониженной ставке) меньше, чем 1% от дохода.

То есть, надо посчитать им обычный налог, и минимальный. Какой из них больше, тот и нужно платить.

При этом итоговая сумма минимального налога к уплате будет за минусом начисленных ранее авансовых платежей.

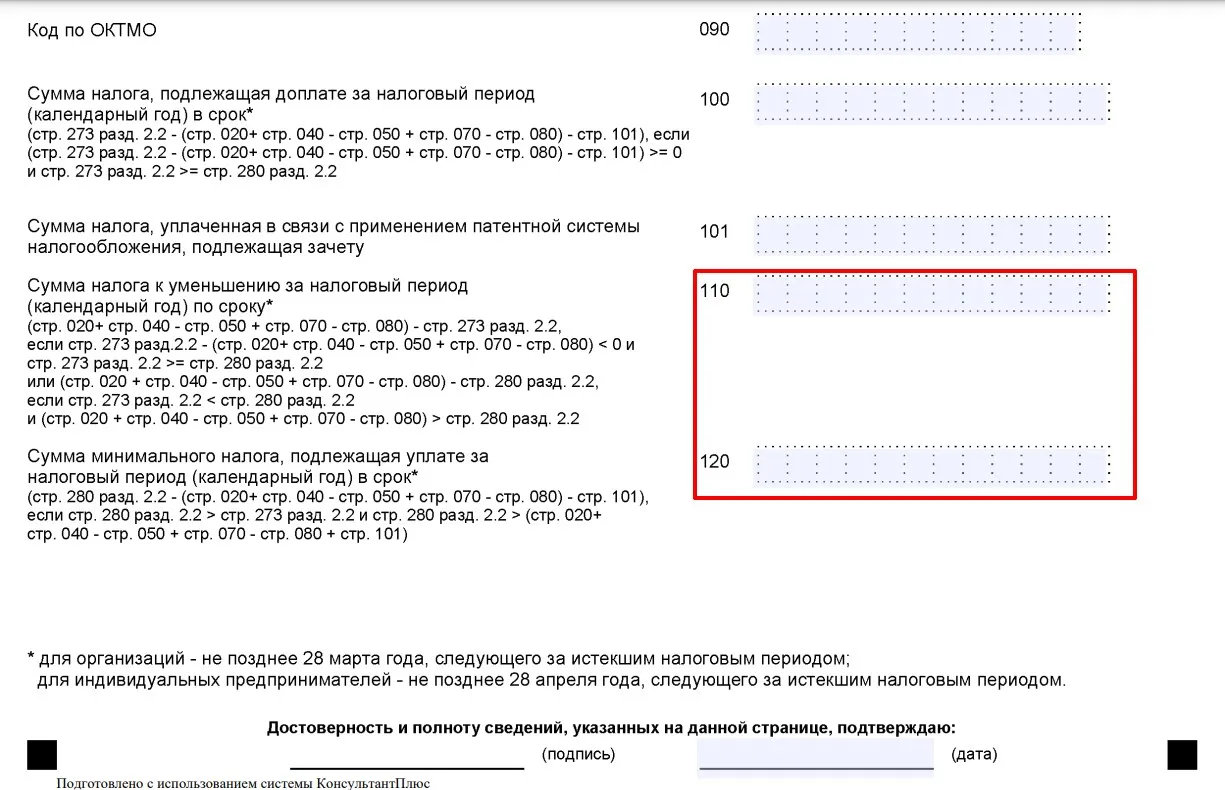

В разделе 1.2 декларации по УСН минимальный налог отражают:

в строке 120 – если он к доплате;

в строке 110 – если он к уменьшению.

Примеры расчета смотрите в нашей таблице.

| Пример №1 | Пример №2 |

Доходы | 10 000 000 | 10 000 000 |

Расходы | 9 700 000 | 9 700 000 |

Начисленные авансы за 9 мес. (сумма строк 020, 040, 050, 070, 080) | 70 000 | 120 000 |

Минимальный налог | 100 000 | 100 000 |

Строка 110 | – | 20 000 |

Строка 120 | 30 000 | – |

Уведомление по ЕНП на минимальный налог не сдают, потому что его начисление идет по декларации.

Разберитесь с порядком заполнения декларации по УСН на курсе профессиональной переподготовки «Главный бухгалтер на УСН».

Вас ждут видео-лекции, практические задания, проверочные тесты, куратор в процессе обучения и онлайн-встреча с экспертом.

Сейчас курс можно купить по сниженной цене — 7 449 рублей!

После обучения вы получите диплом на 256 ак. часов, который внесем в реестр Рособрнадзора ФИС ФРДО. Другие курсы со скидками найдете в каталоге.

Начать дискуссию