Новая форма КУДиР обязательно ли заполнять страховые взносы в графе 5 раздела I как расходы

Добрый день!

Я внимательно прочитала новый закон и обсуждения в интернете и не могу однозначно понять - это обязательно или нет для всех, кто на УСН доходы и УСН доходы-расходы, и Патент заполнять расходы в новой форме КУДиР в графе 5 раздела I?

Меня интересуют расходы на фиксированные взносы и 1% в ПФР.

Прикладываю:

1) Выдержку из закона п.11 Приложение 5 к приказу ФНС России от 07.11.2023 N EA-7-3/816@.

2) Два скришота, на которых поясняется, что это надо делать.

Сам пункт 11 из приказа ФНС говорит вот что: вроде как те, кто на УСН доходы-расходы обязательно должны заполнять.

А те, кто на УСН доходы - "могут" и в перечислении не вижу взносов и ПФР.

Поясните, пожалуйста, как действовать с взносами и ПФР 1% для УСН доходы, УСН доходы-расходы и Патент.

ПРИЛОЖЕНИЕ

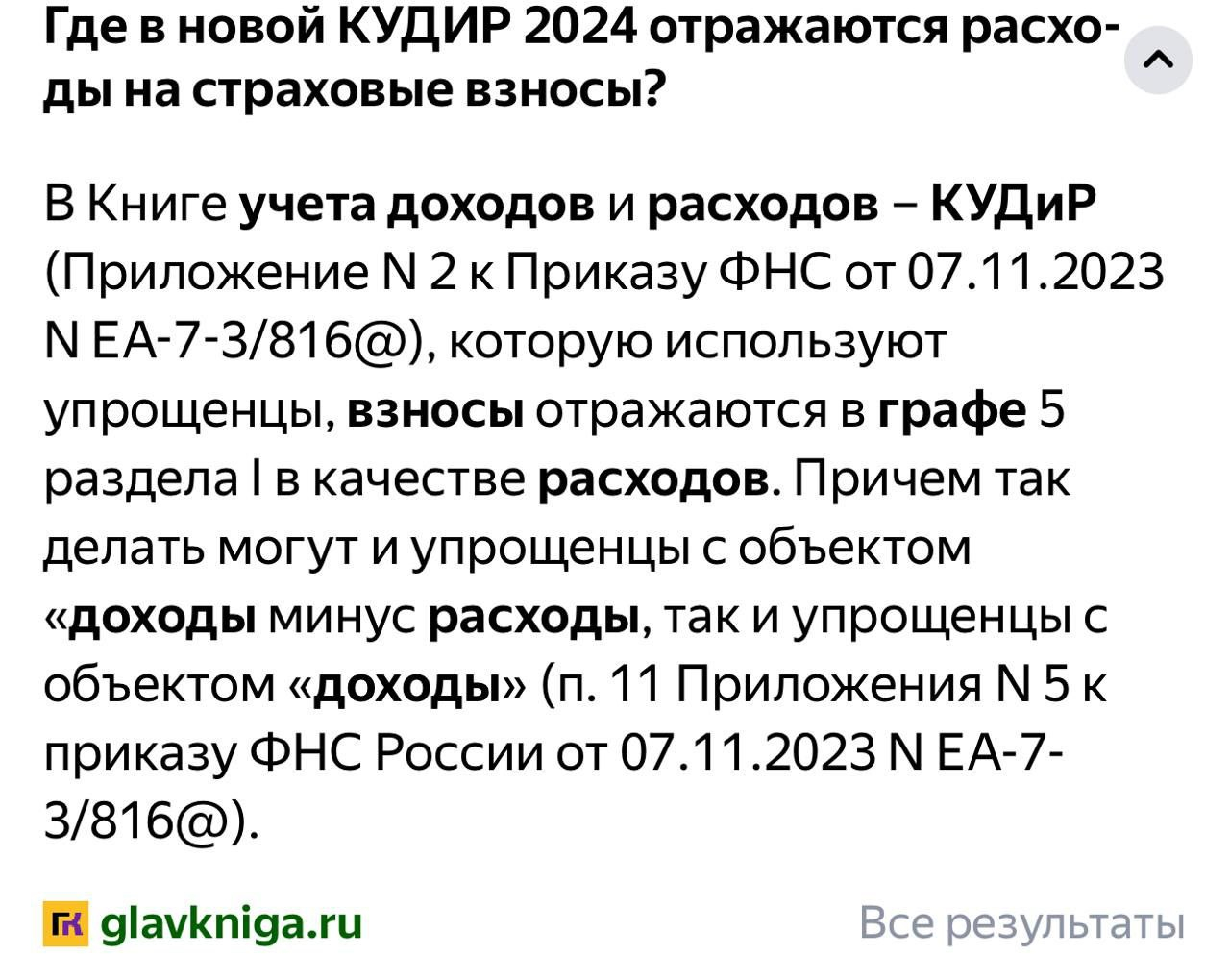

11. В графе 5 раздела I указываются расходы, поименованные в пункте 1 статьи 346.16 Кодекса. Порядок признания и учета расходов при исчислении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен пунктами 2-4 статьи 346.16, пунктами 2-5 статьи 346.17, пунктами 2, 3, 5, 7 и 8 статьи 346.18 и пунктами 1, 2.1, 4 и 6 статьи 346.25 Кодекса.

Графа 5 раздела I в обязательном порядке заполняется налогоплательщиком, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, в графе 5 раздела I отражает:

фактически осуществленные расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации;

фактически осуществленные расходы за счет средств финансовой поддержки в виде субсидий, полученных в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации".

Указанные расходы отражаются в порядке, установленном пунктом 1 статьи 346.17 Кодекса.

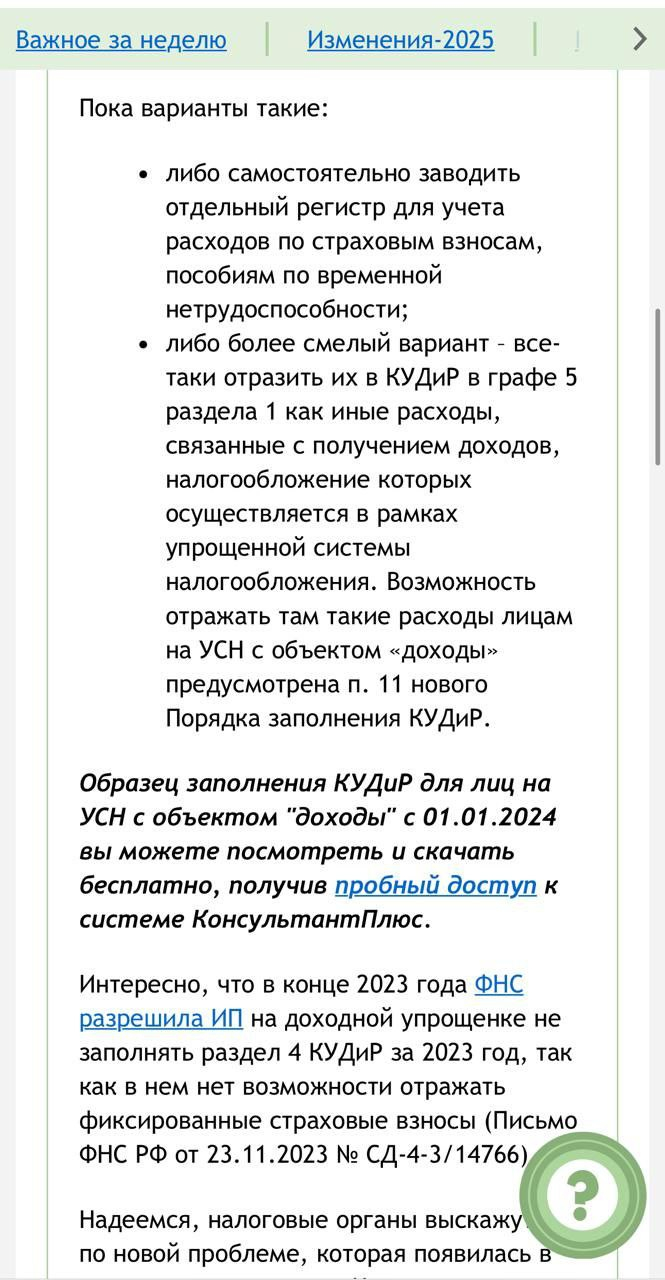

Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, вправе по своему усмотрению отражать в графе 5 раздела I иные расходы, связанные с получением доходов, налогообложение которых осуществляется в рамках упрощенной системы налогообложения.

Приказ ФНС России от 07.11.2023 № ЕА-7-3/816@

Об утверждении форм Книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, а также порядков их заполнения

© Материал из БСС «Система Главбух».

Подробнее: https://1gl.ru/#/document/99/1304188514/ZAP27NI3DR/?of=copy-e37cec5ed1

Эксперт:

Эта и еще 5 735 консультаций от экспертов на различные темы доступны по подписке

Подключите сервис Клерк.Консультации и получите решение всех ваших рабочих задач от лучших экспертов-практиков страны:

Добрый вечер.

При УСН с объектом "доходы" нет обязанности вести учет расходов, кроме случаев, указанных в п.1 ст.346.17 НК РФ (субсидии МСП и на содействие самозанятым).

Но в некоторых случаях могут вести учет расходов, это не запрещено. Например, платящие алименты ИП, чтобы доказать доход для алиментов.

Обязанности учитывать страховые взносы при УСН с объектом доходы и при ПСН нет. В книге не надо их указывать. И незачем. При УСН взносы будут указаны в декларации, а при ПСН в уведомлении об уменьшении патента на взносы.