Служба по защите прав потребителей и обеспечению доступности финансовых услуг благодарит за организацию участия сотрудников Ассоциации банков России в заседаниях UpGrade-лаборатории, в рамках которых были подготовлены методические рекомендации для предпринимателя 2.0 "Что делать, если банк ограничил операции по счету?", содержащие рекомендации по порядку взаимодействия предпринимателей с кредитными организациями.

Информация об указанных методических рекомендациях размещена на официальном сайте Банка России в сети Интернет <1>.

--------------------------------

<1> Рекомендации доступны для скачивания по адресу: https://www.cbr.ru/Content/Document/File/72986/method_07062021.pdf.

В целях использования рекомендаций в деятельности предпринимателей просим довести представленные материалы до сведения членов Ассоциации банков России, а также разместить на сайте Ассоциации банков России в сети Интернет <2>.

--------------------------------

<2> О размещении материала просим уведомить Службу по защите прав потребителей и обеспечению доступности финансовых услуг.

Руководитель

М.В.МАМУТА

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ДЛЯ ПРЕДПРИНИМАТЕЛЯ 2.0

ЧТО ДЕЛАТЬ, ЕСЛИ БАНК ОГРАНИЧИЛ ОПЕРАЦИИ ПО СЧЕТУ?

ЦЕЛИ РАЗРАБОТКИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ

- ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ (ПРОЗРАЧНОСТИ) ВЗАИМОДЕЙСТВИЯ ПРЕДПРИНИМАТЕЛЕЙ С БАНКАМИ

- ПОВЫШЕНИЕ ОСВЕДОМЛЕННОСТИ ПРЕДПРИНИМАТЕЛЕЙ О ПРИЧИНАХ ОГРАНИЧЕНИЯ ОПЕРАЦИЙ ПО СЧЕТАМ, ПРОЦЕДУРЕ РЕАБИЛИТАЦИИ И ПОРЯДКЕ РАБОТЫ МЕЖВЕДОМСТВЕННОЙ КОМИССИИ, СОЗДАННОЙ ПРИ БАНКЕ РОССИИ

|

ТЕРМИНЫ |

|

|

00 ФИНАНСОВАЯ ГИГИЕНА |

Совокупность действий и мероприятий предпринимателей, направленных на организацию и поддержание прозрачности бизнеса, основанная на честном и ответственном отношении ко всем участникам процесса (от контрагентов до банков). |

|

01 ОТКАЗ ОТ ПРОВЕДЕНИЯ ОПЕРАЦИИ (пункт 11 статьи 7 Федерального закона от 07.08.2001 N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (далее - Федеральный закон N 115-ФЗ) |

Решение банка о непроведении конкретной операции в случае возникновения подозрений, что целью ее совершения является легализация (отмывание) доходов или финансирование терроризма (далее - ОД/ФТ). При принятии решения об отказе от проведения операции банк направляет клиенту уведомление об отказе и соответствующее сообщение в Росфинмониторинг. |

|

02 ОТКАЗ ОТ ЗАКЛЮЧЕНИЯ ДОГОВОРА БАНКОВСКОГО СЧЕТА (ВКЛАДА) (пункт 5.2 статьи 7 Федерального закона N 115-ФЗ) |

Решение банка о неудовлетворении заявления о намерении заключить договор банковского счета (вклада) при наличии подозрений, что целью его заключения является ОД/ФТ. |

|

При принятии решения об отказе от заключения договора банковского счета (вклада) банк направляет клиенту уведомление об отказе и соответствующее сообщение в Росфинмониторинг. |

|

|

03 ПРИОСТАНОВЛЕНИЕ ОПЕРАЦИЙ (пункт 10 статьи 7, пункт 8 статьи 7.5, статья 8 Федерального закона N 115-ФЗ) |

1. Непроведение в течение пяти рабочих дней операций, одной из сторон которых являются: - юридические лица, прямо или косвенно находящиеся в собственности или под контролем лица, денежные средства или иное имущество которого подлежит замораживанию (блокированию); - физические или юридические лица, действующие от имени или по указанию вышеуказанного лица; - физические лица, осуществляющие операции с денежными средствами или иным имуществом в соответствии с подпунктом 3 пункта 2.4 статьи 6 Федерального закона N 115-ФЗ. |

|

По решению Росфинмониторинга приостановление операции может быть продлено на дополнительный срок до 30 суток. |

|

|

2. Непроведение операций по решению суда на основании статьи 8 Федерального закона N 115-ФЗ до отмены такого решения. |

|

|

04 ПРИОСТАНОВЛЕНИЕ ОПЕРАЦИЙ ПО СЧЕТАМ (статья 76 Налогового кодекса Российской Федерации (далее - НК РФ) |

Прекращение банком всех расходных операций по счетам или прекращение банком расходных операций по счету в пределах суммы, указанной в решении налогового органа о приостановлении операций. |

|

Банк прекращает проведение всех расходных операций по счетам по решению налогового органа в случаях: - непредставления декларации или расчета в течение 20 дней по истечении установленного срока представления такой декларации (предварительно налоговый орган вправе направить в адрес клиента банка уведомление о предстоящем приостановлении операций по счету); - непредставления электронной квитанции о приеме документов, полученной от налогового органа в электронной форме (для налогоплательщиков, представляющих отчетность в электронном виде). Банк прекращает проведение расходных операций в пределах суммы, указанной в решении налогового органа, в случае неисполнения требования об уплате налога в установленный в нем срок (в течение восьми дней с даты получения указанного требования пункта 4 статьи 69 НК РФ). Денежными средствами свыше суммы, указанной в решении налогового органа, предприниматель вправе распоряжаться по своему усмотрению. |

|

|

05 ДИСТАНЦИОННОЕ БАНКОВСКОЕ ОБСЛУЖИВАНИЕ (ДБО) |

Способ удаленного обслуживания клиентов, предусматривающий предоставление банковских услуг через компьютерные или телефонные сети, то есть без личного присутствия клиента в банке (например, интернет-банк, онлайн-банк и другие). |

|

06 ЗАМОРАЖИВАНИЕ (БЛОКИРОВАНИЕ) НА ОСНОВАНИИ ФЕДЕРАЛЬНОГО ЗАКОНА N 115-ФЗ |

Запрет осуществлять операции с денежными средствами и имуществом, принадлежащими организации или физическому лицу: - включенным в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму (https://www.fedsfm.ru/documents/terr-list); |

|

|

|

|

- включенным в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения (https://www.fedsfm.ru/documents/omu-list); |

|

|

|

|

|

- в отношении которых межведомственной комиссией по противодействию финансированию терроризма принято решение о замораживании (блокировании) денежных средств или иного имущества (не публикуется в открытом доступе в сети Интернет). |

|

|

07 СПИСОК "ОТКАЗНИКОВ" |

Перечень лиц, которым было отказано в проведении операции/заключении договора банковского счета (вклада) и (или) с которыми расторгнут договор банковского счета (вклада) на основании Федерального закона N 115-ФЗ. Перечень формируется на основании сообщений банков, направленных в уполномоченный орган (Росфинмониторинг), и доводится до банков Банком России. |

|

Перечень не может быть использован в качестве единственного основания при определении степени (уровня) риска совершения клиентом операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма (пункт 13.3 статьи 7 Федерального закона N 115-ФЗ). |

|

|

08 РЕАБИЛИТАЦИЯ |

Последовательное совершение клиентом и банком действий, предусмотренных пунктами 13.1-1, 13.4, 13.5 и 13.6 статьи 7 Федерального закона N 115-ФЗ, по предоставлению клиентом в банк документов и (или) сведений об отсутствии оснований для принятия банком решения об отказе от проведения операции или об отказе от заключения договора банковского счета (вклада) и рассмотрению банком указанных документов, а также по обращению клиента в межведомственную комиссию, созданную при Банке России, в случае получения клиентом от банка сообщения о невозможности устранения соответствующих оснований. |

|

Исключение клиента из списка "отказников" является последствием принятия банком (первый уровень) и/или межведомственной комиссией (второй уровень) решения в пользу клиента. |

|

|

09 МЕРЫ ПО ПРОТИВОДЕЙСТВИЮ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЮ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ, ФИНАНСИРОВАНИЮ ТЕРРОРИЗМА (далее - ПОД/ФТ) |

Предусмотренные Федеральным законом N 115-ФЗ меры, направленные на недопущение ОД/ФТ: - блокирование (замораживание) денежных средств или иного имущества; - приостановление операций с денежными средствами или иным имуществом; - отказ в проведении операции; - отказ от заключения договора банковского счета (вклада); - расторжение договора банковского счета (вклада). |

|

Условия и порядок применения мер по ПОД/ФТ определяются в правилах внутреннего контроля по ПОД/ФТ, которые разрабатываются банками самостоятельно на основании пункта 2 статьи 7 Федерального закона N 115-ФЗ. |

|

|

10 СТЕПЕНЬ (УРОВЕНЬ) РИСКА КЛИЕНТА |

Характеристика риска совершения клиентом операций в целях ОД/ФТ, сформированная банком в результате анализа информации о клиенте, получаемой в процессе обслуживания клиента и осуществления им операций (сделок). |

|

11 МЕЖВЕДОМСТВЕННАЯ КОМИССИЯ, СОЗДАННАЯ ПРИ БАНКЕ РОССИИ (далее - МВК) |

Коллегиальная структура (из представителей Банка России и Росфинмониторинга), созданная при Банке России в целях оценки обоснованности решений кредитных организаций об отказе от проведения операции/заключения договора банковского счета (вклада). |

|

Является вторым уровнем реабилитации. Право обращения в МВК возникает после получения от банка (первый уровень) сообщения о невозможности устранения оснований, в соответствии с которым ранее было принято решение об отказе. |

|

|

12 ПОДОЗРИТЕЛЬНЫЕ (СОМНИТЕЛЬНЫЕ) ОПЕРАЦИИ |

Операции, в отношении которых у работников банков возникают подозрения, что целью их совершения является ОД/ФТ. |

|

13 ЦЕЛИ ФЕДЕРАЛЬНОГО ЗАКОНА N 115-ФЗ |

Федеральный закон N 115-ФЗ направлен на защиту прав и законных интересов граждан, общества и государства путем создания правового механизма ПОД/ФТ. |

КАК ОНО НА САМОМ ДЕЛЕ

БАНКИ - это не органы следствия, их задачей не является доказательство факта ОД/ФТ клиентом. Функцией банков является осуществление контроля на основе оценки степени (уровня) риска клиентов (потенциальных клиентов), в том числе в целях обеспечения прозрачности операций, сбора и фиксации информации о них, выявления операций, в отношении которых возникают ПОДОЗРЕНИЯ, что их целью является ОД/ФТ, и информирование уполномоченного органа (Росфинмониторинг) об этих операциях, а также применение мер, направленных на пресечение таких операций.

БАНК ЗАИНТЕРЕСОВАН В ТОМ, чтобы снять на своем уровне подозрения, поэтому в отношении отдельных операций банк запрашивает у клиента (потенциального клиента) обосновывающие документы, в результате анализа которых и изучения "более детального портрета клиента" соответствующие сомнения будут развеяны. Цель банка - поддержать добросовестно работающий бизнес.

У БАНКА НЕТ ЗАДАЧИ увеличить объем запросов к клиенту, банк сам заинтересован в том, чтобы минимизировать их количество. Если есть запрос - это крайняя необходимость. Обеспечение таких действий стоит для банка дорого.

ОГРАНИЧЕНИЕ ДБО является одной из мер банка, банк не делает этого без веских на то оснований и, как правило, предупреждает об этом клиента (если указанное уведомление клиента предусмотрено договором банковского счета). Если операции клиента вызывают у банка вопросы, банк может направить клиенту запрос о предоставлении пояснений и подтверждающих операцию документов и в случае если клиент не выйдет на связь либо не представит запрошенные банком документы и сведения - может ограничить ДБО. При этом клиент может распоряжаться денежными средствами на счете, оформив платежные поручения на бумажном носителе.

СЛУЖБА ФИНАНСОВОГО МОНИТОРИНГА БАНКА /= РОСФИНМОНИТОРИНГ и/или БАНК РОССИИ. Росфинмониторинг и/или Банк России не дают указания банкам об ограничении операций по счету и введении ограничения на использование ДБО. Такие решения банк принимает самостоятельно.

ОПЕРАЦИИ ПО СЧЕТУ МОГУТ БЫТЬ ОГРАНИЧЕНЫ КАК ПО ОСНОВАНИЯМ, СВЯЗАННЫМ С ПОД/ФТ, ТАК И В СВЯЗИ С НАРУШЕНИЕМ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА

|

Нормативное регулирование |

|

|

Федеральный закон N 115-ФЗ, положения и указания Банка России. |

Налоговый кодекс Российской Федерации, приказы ФНС России. |

|

Основания для ограничения операций |

|

|

- наличие подозрений, что операции осуществляются в целях ОД/ФТ; - наличие информации о включении предпринимателя в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму; - наличие информации о постановлении уполномоченного органа о применении мер по замораживанию (блокированию) денежных средств или иного имущества; - наличие оснований для приостановления операций (см. термин 3). |

- неисполнение требования об уплате налога, сбора, страховых взносов, пеней и (или) штрафа; - непредставление декларации или расчета; - совершение налогового правонарушения; - непредставление налоговым агентом (плательщиком страховых взносов) расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (расчета по страховым взносам); - неисполнение налогоплательщиком обязанности по передаче налоговому органу квитанции о приеме требования о предоставлении документов (пояснений) и (или) уведомления о вызове в налоговый орган; - неисполнение налогоплательщиком обязанности по обеспечению получения от налогового органа документов в электронной форме. |

ОСНОВНЫЕ ПРИЧИНЫ ОГРАНИЧЕНИЯ ПРОВЕДЕНИЯ ОПЕРАЦИЙ ПО СЧЕТУ, ИЛИ ПОЧЕМУ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ НЕ ИСПОЛНЕНО БАНКОМ:

- недостаточно денежных средств на счете;

- неверно оформлены платежные документы;

- подозрения банка, что в отношении денежных средств совершаются мошеннические действия;

- приостановление операций по счету по решению налогового органа или прекращение банком расходных операций по счету в пределах суммы, указанной в решении налогового органа;

- подозрения банка, что целью совершения операций может являться ОД/ФТ.

|

Причину ограничений необходимо узнать В БАНКЕ! |

ЕСЛИ ПРИМЕНЕНЫ МЕРЫ ЗА НАРУШЕНИЕ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА. ОБЩАЯ ИНФОРМАЦИЯ ПО СТАТЬЕ 76 НК РФ

Решение налогового органа о приостановлении операций по счетам направляется в банк в электронном виде, а организации или индивидуальному предпринимателю - посредством почтового отправления, ТКС (телекоммуникационной сети) либо вручается под расписку не позднее следующего дня после его вынесения. Кроме того, информацию о принятых налоговым органом решениях можно получить в личном кабинете налогоплательщика.

Приостановлению не подлежат операции по специальным избирательным счетам, специальным счетам фондов референдума, а также в отношении текущих платежей в конкурсном производстве (Постановление ВАС РФ от 23.07.2009 N 60). Также приостановление платежей не распространяется на платежи более ранней очереди, чем списание налогов. Очередность платежей установлена пунктом 2 статьи 855 ГКРФ.

Представление определенной налоговой отчетности зависит от выбранной налогоплательщиком системы налогообложения. Каждая налоговая отчетность и отчетность по страховым взносам имеет установленные сроки представления и периодичность (месяц, квартал, год).

Об устранении причин приостановления операций по счетам необходимо известить налоговый орган. В соответствии с положениями статьи 76 НК РФ приостановление операций по счетам налогоплательщика снимается на следующий рабочий день после представления необходимых документов.

РЕКОМЕНДАЦИИ ПО СТАТЬЕ 76 НК РФ

Если вы получили информацию о том, что налоговый орган приостановил операции по счетам в банках за непредставление налоговой отчетности, необходимо по телефону уточнить у сотрудников банка или налоговой инспекции, за непредставление какой декларации (расчета) приостановили операции по счету. Также в этом случае рекомендуется следующее:

- Если у налогоплательщика отсутствует обязанность представлять определенную декларацию (расчет), необходимо обратиться в налоговый орган по месту его учета.

- Если декларация (расчет) не была направлена, то в возможно короткий срок представить ее.

- Если декларация (расчет) направлялась в электронном виде и есть квитанция о приеме, следует обратиться в налоговый орган по месту учета организации (ИП) с приложением копии квитанции.

- Если декларация (расчет) направлялась в электронном виде, но не была принята, и есть уведомление об отказе в приеме, необходимо устранить указанные в уведомлении ошибки и в кратчайший срок представить исправленную декларацию.

- Если декларация (расчет) направлялась в электронном виде и есть только подтверждение даты отправки (отсутствует уведомление об отказе в приеме или квитанция о приеме), следует обратиться в налоговый орган по месту учета организации (ИП) с приложением копии подтверждения даты отправки.

- Если декларация (расчет) представлялась лично в налоговый орган, следует обратиться в налоговый орган по месту учета организации (ИП) и предоставить ее копию с отметкой налогового органа о приеме.

- Если декларация (расчет) направлялась по почте с описью вложения, следует обратиться в налоговый орган по месту учета организации (ИП) и предоставить копию описи вложения с отметкой почтового отделения о дате приема отправления.

КТО, КАК ПРАВИЛО, КОММУНИЦИРУЕТ ОТ БАНКА С КЛИЕНТОМ В РАМКАХ ОСУЩЕСТВЛЕНИЯ АНАЛИЗА ЕГО ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ И ПРОВЕДЕНИЯ ОПЕРАЦИЙ?

ЕСЛИ У БАНКА ВОЗНИКЛИ ПОДОЗРЕНИЯ В ОД/ФТ

|

Что имеет право делать банк при выявлении операций, имеющих признаки подозрительных (сомнительных)? |

- запросить (дополнительно запросить) у клиента документы и информацию (например, о проводимой операции, источнике происхождения денежных средств, о контрагентах, реальности ведения хозяйственной деятельности и т.д.), использовать иные источники информации; - установить срок для представления запрашиваемых документов и информации (в соответствии с условиями заключенного договора и внутренними правилами банка); - пригласить клиента в банк на рабочую встречу для устного разъяснения; - выезжать по месту ведения бизнеса клиента; - принять решение о пересмотре степени (уровня) риска клиента; - ограничить (лимитировать) ДБО и использование банковских карт. |

|

Действия банка по истечении периода рассмотрения полученных документов и информации |

- принять решение об отказе в проведении операции и направить в Росфинмониторинг соответствующее сообщение; - принять решение о квалификации операции в качестве подозрительной и направить соответствующее сообщение в Росфинмониторинг, но провести операцию; - принять решение о пересмотре степени (уровня) риска клиента; - провести операцию. |

ПОРЯДОК РЕАБИЛИТАЦИИ

|

Представители Росфинмониторинга являются членами МВК. При этом ЗАЯВЛЕНИЕ об обжаловании решения банка об отказе СЛЕДУЕТ НАПРАВЛЯТЬ В БАНК РОССИИ |

Механизм реабилитации предусматривает последовательное совершение следующих действий:

1. Получите информацию о причинах принятия банком решения об отказе. Банк обязан представить информацию о дате и причинах принятия решения об отказе в срок не позднее пяти рабочих дней со дня принятия решения об отказе.

2. После получения информации о причинах отказа, если банк не сообщил, какие документы ему потребуются для пересмотра своего решения об отказе, подберите документы, которые, по вашему мнению, свидетельствуют об отсутствии оснований для принятия банком решения об отказе, и представьте их в банк с просьбой пересмотреть ранее принятое решение об отказе (шаблоны N 3 и N 4).

3. Дождитесь ответа банка. Банк обязан сообщить вам о принятом решении по результатам рассмотрения представленных вами документов в течение 7 рабочих дней со дня представления вами документов.

4. В случае если банк по результатам рассмотрения представленных вами документов принял решение о невозможности устранения оснований, в соответствии с которыми ранее было принято решение об отказе, вы можете обратиться в МВК через Банк России с заявлением об обжаловании решения банка об отказе (шаблоны N 5 и N 6).

|

В МВК можно обжаловать: |

Обжалованию в МВК НЕ ПОДЛЕЖАТ: |

|

|

- решение банка об отказе от проведения операции, принятое банком на основании пункта 11 статьи 7 Федерального закона N 115-ФЗ; - решение банка об отказе от заключения договора банковского счета (вклада), принятое на основании пункта 5.2 статьи 7 Федерального закона N 115-ФЗ. |

- ограничение ДБО, блокирование банковской карты; - отказ в выпуске/перевыпуске банковской карты; - расторжение договора банковского счета по инициативе банка; - взимаемые банком комиссии и его тарифная политика; - решения об отказе от заключения договора банковского счета (вклада)/проведения операции, принятые не на основании Федерального закона N 115-ФЗ; - решение об отказе от предоставления кредита; - решения об отказе от проведения операций, принятые на основании пунктов 2 и 8 статьи 7.2 Федерального закона N 115-ФЗ. |

|

С заявлением в МВК должны в обязательном порядке быть представлены <1>:

--------------------------------

<1> Приложения 1 и 2 к указанию банка России от 30.03.2018 N 4760-У.

- сведения о конкретной операции, в проведении которой вам было отказано (дата, номер платежного документа, сумма, контрагент);

- сведения о банке, принявшем решение об отказе;

- документы, подтверждающие полномочия лица, подписавшего заявление в МВК;

- сообщение банка о невозможности устранения оснований, в соответствии с которыми ранее было принято решение об отказе;

- документы, представленные вами в банк в целях устранения оснований, в соответствии с которыми ранее принято решение об отказе.

|

Если вы не пройдете первый уровень реабилитации (обращение в банк и получение сообщения о невозможности устранения оснований, в соответствии с которым ранее было принято решение об отказе) или не представите обязательные документы, Банк России вам откажет в передаче заявления в МВК для рассмотрения по существу. |

ОБЩИЕ РЕКОМЕНДАЦИИ

СОБЛЮДАЙТЕ ФИНАНСОВУЮ ГИГИЕНУ

Составляйте финансовые планы, четко планируйте свои доходы и расходы, держите делопроизводство в порядке, в обязательном порядке оформляйте взаимоотношения с контрагентами договорами, фиксируйте изменение обстоятельств дополнительными соглашениями к договорам, оформляйте документы для расчетов с контрагентами (счета, счета-фактуры, заявки и др.), осуществляйте расчеты с контрагентами тем способом, который указан в договоре.

СВОЕВРЕМЕННО СООБЩАЙТЕ БАНКУ И ФНС РОССИИ ОБ ИЗМЕНЕНИЯХ

Таких данных, как ОКВЭД, участники, директор, адрес юридического лица и т.д.

ПРОВЕРЯЙТЕ ЗАПИСИ В ЕГРЮЛ НА ИХ АКТУАЛЬНОСТЬ (ДОСТОВЕРНОСТЬ)

ФНС России (налоговый орган) проверяет достоверность сведений, содержащихся в ЕГРЮЛ, в том числе сведений об адресе юридического лица. В случае установления недостоверности сведений налоговый орган направляет юридическому лицу, участникам и директору уведомление о необходимости представления достоверных сведений. Если в течение 30 дней достоверные сведения в налоговый орган не представлены, то в ЕГРЮЛ вносится запись о недостоверности сведений. Запись о недостоверности может быть внесена в отношении сведений об адресе, директоре, участниках (учредителях). В случае наличия в ЕГРЮЛ записи о недостоверности сведений более 6 месяцев юридическое лицо может быть исключено из ЕГРЮЛ во внесудебном порядке.

ПОДРОБНО ЗАПОЛНЯЙТЕ ПЛАТЕЖНЫЕ ДОКУМЕНТЫ

Максимально полно указывайте назначение платежа - не просто "по счету/договору N", а конкретно за какие виды товаров/работ/услуг с указанием реквизитов и наименований договоров, в рамках которых эти расчеты проводятся, а также с указанием счетов, спецификаций, универсальных платежных документов и т.д., на основании которых формируется платежное поручение, и попросите об этом же своих контрагентов.

СВОЕВРЕМЕННО ПРЕДСТАВЛЯЙТЕ ДОКУМЕНТЫ ПО ЗАПРОСУ БАНКА

Не игнорируйте запросы банка, а оперативно представляйте необходимую информацию. При запросе банком договоров представляйте не только сами договоры, но и дополнительные соглашения к ним, спецификации, товарные и транспортные накладные, счета-фактуры и иные документы, являющиеся основанием для проведения операции. Пишите подробные письменные пояснения для банка о схеме и особенностях ведения бизнеса, чтобы максимально раскрыть экономическую суть тех или иных операций, о проведении хозяйственных платежей, выплате заработной платы сотрудникам, уплате налогов.

НЕ ДРОБИТЕ СВОЙ БИЗНЕС НА МНОГО РАЗНЫХ ФИРМ И ИП

Отдельные организации - балансодержатель, держатель контрактов, закупающая компания, продающая компания, компания, за которой закреплен штат, и т.д. Дробление бизнеса сигнализирует о схемах, направленных на минимизацию налоговой базы, и возможных налоговых преступлениях (одно из предикатных для Федерального закона N 115-ФЗ преступлений).

МИНИМИЗИРУЙТЕ РАСХОДЫ НАЛИЧНЫМИ

Используйте корпоративные банковские карты для расчета в магазинах, зарплату платите также на карты сотрудников - банк оценивает операции на соответствие их законности, и его задача сделать так, чтобы все операции, проходящие через банк, были таковыми. Оборот наличных денежных средств должен быть сведен к минимуму.

НЕ СНИМАЙТЕ НАЛИЧНЫЕ В БОЛЬШОМ ОБЪЕМЕ

Это сразу привлечет внимание комплаенс к операции.

СОХРАНЯЙТЕ ВСЕ ДОКУМЕНТЫ ПРИ РАСЧЕТЕ НАЛИЧНЫМИ

ПРОВЕРЯЙТЕ СВОИХ КОНТРАГЕНТОВ САМОСТОЯТЕЛЬНО ДО НАЧАЛА РАБОТЫ

Работа с недобросовестными контрагентами может привлечь внимание к вашим расчетам с такими контрагентами.

ПРОВЕРЯЙТЕ ИНФОРМАЦИЮ, РАЗМЕЩЕННУЮ НА САЙТЕ ФНС РОССИИ В СЕТИ ИНТЕРНЕТ

Чтобы избежать риска приостановления налоговыми органами операций по счетам, предприниматели не должны допускать непредставления налоговой отчетности и обладать необходимой грамотностью в области налогового законодательства. Также следует постоянно производить мониторинг поступающей корреспонденции, в том числе с помощью сервиса https://service.nalog.ru/bi.do, размещенного на официальном сайте ФНС России.

ФИНАНСОВАЯ ГИГИЕНА

Запросы документов от банка, касающиеся проведения операции, ведения хозяйственной деятельности и прочего, - это нормальная процедура в отношении любого добросовестного предпринимателя.

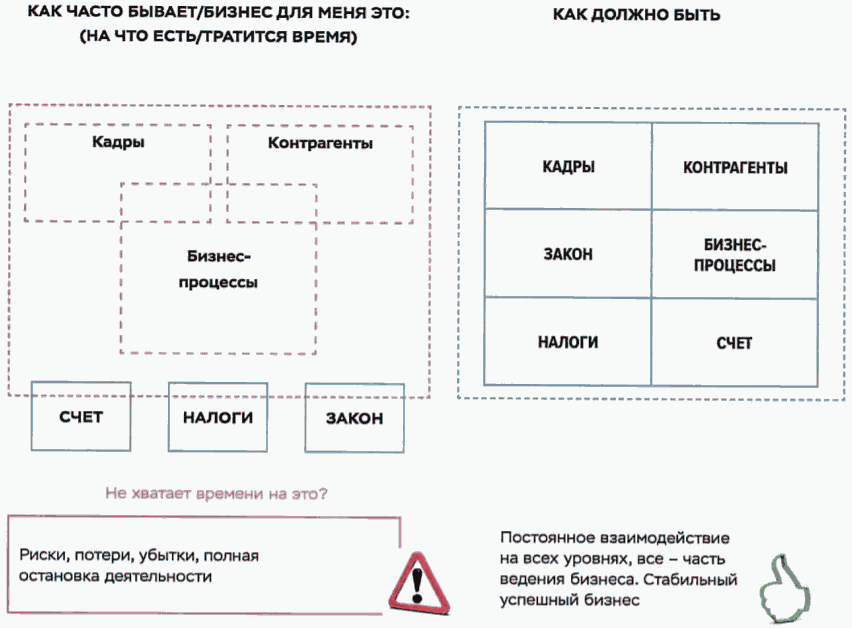

СТИЛИ ВЕДЕНИЯ БИЗНЕСА

ВЫВОД: ПЛАНОВАЯ РАБОТА СО СЧЕТОМ, ЧЕСТНОЕ ВЗАИМОДЕЙСТВИЕ С КОНТРАГЕНТАМИ, БАНКАМИ, НАЛОГОВЫМИ ОРГАНАМИ - ЭТО НЕОТЪЕМЛЕМАЯ ЧАСТЬ БИЗНЕС-ПРОЦЕССОВ И ТРЕБУЕТ НЕПРЕРЫВНОГО ВНИМАНИЯ.

ЗАНИМАЙТЕСЬ ФИНАНСОВОЙ ГИГИЕНОЙ, ОРГАНИЗАЦИЕЙ БИЗНЕС-ПРОЦЕССОВ, УПРАВЛЕНИЕМ ПРЕДПРИЯТИЕМ И ТАК ДАЛЕЕ.

В ЦЕЛЯХ МИНИМИЗАЦИИ РИСКОВ, СВЯЗАННЫХ С ПОВЫШЕННЫМ ВНИМАНИЕМ БАНКОВ, СЛЕДУЕТ ПРОЯВЛЯТЬ ДОЛЖНУЮ ОСМОТРИТЕЛЬНОСТЬ К СВОИМ КОНТРАГЕНТАМ (ПОТЕНЦИАЛЬНЫМ КОНТРАГЕНТАМ).

КАК ПРОВЕРИТЬ КОНТРАГЕНТА?

|

А. ФНС России |

|

|

"Прозрачный бизнес" - сервис ФНС России (налоговой) (ввести ИНН контрагента) - 1 мин. |

https://pb.nalog.ru/index.html |

|

|

|

|

Сведения о юридических лицах, имеющих задолженность по уплате налогов и/или не представляющих налоговую отчетность более года (ввести ИНН компании) - 1 мин. |

https://service.nalog.ru/zd.do |

|

|

|

|

Приостановление операций по счету в банке со стороны ФНС России (выбрать пункт 1 "Запрос о действующих решениях о приостановлении", ввести ИНН компании, ввести БИК банка или "000000000") - 1 мин. |

https://service.nalog.ru/bi.do |

|

|

|

|

Б. Судебные ограничения |

|

|

Проверка судебных дел, где участвует контрагент. |

https://kad.arbitr.ru/ |

|

|

|

|

В. Проверка исполнительных производств |

|

|

Официальный ресурс судебных приставов Российской Федерации. Узнай о своих долгах и долгах контрагентов. |

https://fssprus.ru/ |

|

|

|

|

Г. Недобросовестные поставщики |

|

|

Реестр недобросовестных поставщиков ФАС России. |

https://zakupki.gov.ru |

|

|

|

|

Д. Официальный бесплатный ресурс для развития малого и среднего бизнеса |

|

|

Портал "Бизнес-навигатор МСП" (https://smbn.ru/), раздел "Проверить надежность контрагентов" (потребуется авторизация через почту). 1 мин. - авторизация, 3 мин. - проверка. |

https://tassbiz.ru/company/profile/2212692 |

|

|

|

|

Е. Банковские сервисы по проверке контрагентов |

|

|

Задайте вопрос в банк-клиенте "Как я могу проверить контрагента, и можете ли вы получать регулярно информацию об изменении статуса своих контрагентов" (такие сервисы у банков уже существуют, свой сервис уточните у менеджера). |

|

|

Иные коммерческие сервисы по комплексной проверке организаций |

|

|

Ответственность за качество и актуальность предоставляемой информации несет сервис. |

|

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

|

ЗЕЛЕНАЯ ЗОНА |

КОММЕНТАРИИ |

|

ВОПРОС: Я не могу войти в кабинет интернет-банка. Я считаю, что меня заблокировали. Что происходит? <*> |

<*> Ограничения ДБО (интернет-банка) напрямую не предусмотрены Федеральным законом N 115-ФЗ и могут быть не связаны с признанием операций клиентов подозрительными (сомнительными). |

|

ОТВЕТ: Обратитесь в банк через колл-центр банка, позвоните персональному менеджеру или посетите обслуживающее вас отделение банка. Или воспользуйтесь шаблоном N 1 или N 2. |

|

|

Ограничение ДБО не является отказом от проведения операций, а всего лишь представляет собой ограничение способа их совершения. |

|

|

ВОПРОС: Мне поступило "сообщение"/"уведомление" от банка (в чате, письмом и др.) с запросом конкретных документов. Банк запросил перечень документов, сославшись на Федеральный закон N 115-ФЗ. Имеет ли он на это право? Банк запросил очень много документов. |

Банки в соответствии с внутренними документами и условиями заключенных договоров с клиентом самостоятельно определяют перечень и состав запрашиваемых документов и информации, сроки их представления и рассмотрения в разных ситуациях (выборочная или постоянная проверка всех клиентов). |

|

Это стандартная процедура любого банка в отношении любого из клиентов в рамках выполнения обязанностей по финансовому мониторингу. |

|

|

ОТВЕТ: Банк запрашивает документы, необходимые для правильной квалификации операции (в том числе снятия опасений в ее возможной сомнительности). Банк делает это на основании своих внутренних правил, включая правила внутреннего контроля по ПОД/ФТ. |

Если банк запрашивает информацию и документы с учетом Федерального закона N 115-ФЗ, клиент обязан их предоставить, поскольку на основании пункта 14 статьи 7 указанного закона клиенты банков обязаны предоставлять им информацию, необходимую для исполнения требований Федерального закона N 115-ФЗ. |

|

ВОПРОС: Банк сообщил, что операции по счету приостановлены по решению налогового органа. Какие дальнейшие действия?/Что делать? |

Информацию о решении налогового органа можно получить в интернет-сервисе "Личный кабинет налогоплательщика - юридического лица" и "Личный кабинет налогоплательщика - индивидуального предпринимателя". |

|

ОТВЕТ: Устранить причину нарушения в максимально короткие сроки. |

В целях повышения оперативности доведения до сведения клиентов информации о факте приостановления операций по их счетам в банке по решению налогового органа Банк России рекомендовал банкам незамедлительно после получения указанного решения информировать в инициативном порядке клиента о таком приостановлении (Методические рекомендации Банка России от 24.12.2019 N 29-МР). |

|

ЖЕЛТАЯ ЗОНА |

КОММЕНТАРИИ |

|

ВОПРОС: Я нахожусь в кабинете интернет-банка и не могу совершить платеж/перевести денежные средства. Статус конкретной операции <*> - "отказано". Операция не проведена? Я предположил, что банк заблокировал мой счет. Что происходит? |

<*> У вас могут запросить любые документы (в соответствии с Федеральным законом N 115-ФЗ). |

|

ОТВЕТ: Возможно, вам отказали в проведении конкретной операции или ограничили (лимитировали) ДБО. Ваши средства не заморозили (заблокировали), потому что замораживание (блокирование) - это другое (см. раздел "Термины"). СЕЙЧАС банк принимает решение о проведении конкретной операции, по которой у него возникли вопросы, исходя из имеющейся информации, или рассматривает запрошенные у вас документы, необходимые ему для снятия опасений о возможной сомнительности операции. |

Банки в соответствии с внутренними документами и условиями заключенных договоров с клиентами самостоятельно определяют перечень и состав запрашиваемых документов и информации, сроки их представления и рассмотрения в разных ситуациях (выборочная или постоянная проверка всех клиентов). |

|

Это стандартная процедура любого банка в отношении любого из клиентов в рамках выполнения обязанностей по финансовому мониторингу. |

|

|

ВОПРОС: Если банк запросил документ(ы), то как срочно мне нужно их представить? |

|

|

ОТВЕТ: Для разрешения возникших у банка вопросов по операции или по заявлению на заключение договора банковского счета (вклада) банку нужно получить необходимые и запрашиваемые у вас документы относительно конкретной операции и целей заключения договора. Постарайтесь представить их в срок, установленный банком. Если документы не представлены в срок (или вы не уведомили банк о сроках представления), банк может отказать в проведении операции или заключении договора и направить сообщение в Росфинмониторинг. |

Подразделение по работе с клиентами (потенциальными клиентами) обслуживающего вас банка может пригласить вас для устной беседы и попросить пояснения по представленным вами документам. |

|

ВОПРОС: Банк не запросил документы, и операция не проведена/договор банковского счета (вклада) не заключен. Что это означает? |

<*> При принятии решения об отказе от проведения операции/заключения договора банковского счета (вклада) на основании Федерального закона N 115-ФЗ банк направляет клиенту уведомление об отказе и соответствующее сообщение в Росфинмониторинг. |

|

ОТВЕТ: Это означает, что, возможно, банк принял решение отказать вам в проведении операции/заключении договора банковского счета (вклада) в связи с возникновением у него подозрений, что целью совершения операции/заключения договора с банком является ОД/ФТ <*>. Возможны иные основания непроведения операции (см. раздел "Основные причины ограничения проведения операций по счету, или Почему платежное поручение не исполнено банком"). |

|

|

ВОПРОС: Что делать, если я вижу, что операция до сих пор не проведена/договор банковского счета (вклада) не заключен? При этом я: - представил все документы, которые запросил банк; - не представил документы, которые запросил банк; - банк не запрашивал документы. |

Подразделение по работе с клиентами (потенциальными клиентами) обслуживающего вас банка может пригласить вас для устной беседы и попросить пояснения по представленным вами документам. |

|

ОТВЕТ: Вам необходимо ВЫЯСНИТЬ причины отказа, банк обязан предоставить информацию о причинах принятия решения об отказе в срок не позднее пяти рабочих дней со дня принятия такого решения. После получения информации о причинах отказа, если банк не запросил документы, вам необходимо направить в банк документы об отсутствии оснований для принятия им решения об отказе (по своему усмотрению). |

В соответствии с пунктом 13.1-1 статьи 7 Федерального закона N 115-ФЗ банк обязан сообщить причины принятия решения об отказе в течение пяти рабочих дней с даты принятия такого решения. Согласно Методическим рекомендациями Банка России от 22.02.2019 N 5-МР банку рекомендовано представлять клиенту информацию в объеме, достаточном для обеспечения такому клиенту возможности ее использования при реализации механизма реабилитации клиентов. |

|

КРАСНАЯ ЗОНА |

КОММЕНТАРИИ |

|

ВОПРОС: Что делать, если: - я не представил запрашиваемые документы в банк в указанный срок? - я, наверное, представил не все документы и понимаю, что банк не провел операцию/не заключил договор банковского счета (вклада)? - у меня не оказалось под рукой запрашиваемых документов, и мне нужно больше времени. Смогу ли я позже представить документы? |

Банки в соответствии с внутренними документами и условиями заключенных договоров с клиентами самостоятельно определяют перечень и состав запрашиваемых документов и информации, сроки их представления и рассмотрения в разных ситуациях (выборочная или постоянная проверка всех клиентов). |

|

Это стандартная процедура любого банка в отношении любого из клиентов в рамках выполнения обязанностей по финансовому мониторингу. |

|

|

ОТВЕТ: Факт непредставления в банк запрошенных им документов и информации может указывать на предусмотренные правилами внутреннего контроля банка основания, по которым банк может оценить данную операцию на предмет подозрительности, что может повлечь за собой отказ в проведении операции/заключении договора банковского счета (вклада). На этом этапе в случае отказа и происходит направление сведений об отказе от проведения операции/заключения договора банковского счета (вклада) в Росфинмониторинг. По результатам рассмотрения представленных вами ранее запрошенных и недостающих документов (отсутствие которых ранее привело к первичному отказу) банк вправе принять решение об устранении вами оснований, в соответствии с которыми им ранее было принято решение об отказе от проведения операции/заключения договора банковского счета (вклада), и направить соответствующее сообщение в Росфинмониторинг. Если банк направил вам ответ о невозможности пересмотра своего решения об отказе на основании представленных вами документов, но вы убеждены, что данное решение банка необоснованно, вам необходимо обратиться в МВК (шаблон заявления N 5 или 6). |

Банк обязан рассмотреть представленные клиентом документы и (или) сведения и в срок не позднее семи рабочих дней со дня их представления сообщить клиенту об устранении оснований, в соответствии с которыми ранее было принято решение об отказе, либо о невозможности устранения соответствующих оснований, исходя из документов и (или) сведений, представленных клиентом. |

|

Банк обязан в течение одного дня после принятия решения об устранении вами оснований, в соответствии с которыми банком ранее было принято решение об отказе от проведения операции/заключения договора банковского счета (вклада), направить соответствующее сообщение в Росфинмониторинг. |

|

|

ВОПРОС: Что делать, если на основании моего заявления я получил от банка ответ "о невозможности устранения оснований, в соответствии с которыми ранее было принято решение об отказе? <*> |

<*> Ответ банка "о невозможности устранения оснований, в соответствии с которыми ранее было принято решение об отказе" должен быть обязательно ПИСЬМЕННЫЙ, при этом он может быть получен вами посредством ДБО. |

|

ОТВЕТ: Вам необходимо обратиться в МВК <**>. |

<**> К заявлению в МВК вам необходимо приложить: - обращение/заявление в банк и, соответственно, ответ банка (без ответа банка "о невозможности устранения оснований, в соответствии с которыми ранее было принято решение об отказе" документы к рассмотрению по существу МВК не принимаются); - обращение/заявление в банк и, соответственно, ответ банка (без ответа банка "о невозможности устранения оснований, в соответствии с которыми ранее было принято решение об отказе" документы к рассмотрению по существу МВК не принимаются); - документы и сведения, установленные приложениями к Указанию Банка России N 4760-У (включая те документы, с которыми вы обращались в банк в целях устранения оснований, в соответствии с которыми ранее было принято решение об отказе). Способы подачи заявления в МВК: - через Интернет-приемную Банка России "Подать жалобу/Банковские услуги (показать все)/Обращение в Межведомственную комиссию/Отказ в проведении операции или Отказ в заключении договора банковского счета (вклада)"; - направить "Почтой России" по адресу: 107016, г. Москва, ул. Неглинная, 12; - сдать документы в экспедицию Банка России по адресу: г. Москва, Сандуновский пер., д. 3, стр. 1. Информацию можно уточнить на сайте Банка России (www.cbr.ru). МВК рассматривает обращение 20 рабочих дней со дня поступления документов в Банк России. |

|

ВОПРОС: Я подал заявление в МВК со всеми документами, а мне пришел отказ в рассмотрении заявления по существу. |

|

|

ОТВЕТ: Возможно, вы: - Не прошли установленную процедуру (обратились в МВК до подачи заявления о пересмотре решения об отказе в банк). - Обратились в МВК для разрешения ситуации, которая не входит в ее компетенцию (см. "Порядок реабилитации"). - Не приложили к документам ответ из банка по вашему запросу и копию самого запроса. - Комплект документов не соответствует Указанию Банка России N 4760-У. |

|

|

ВОПРОС: Я сдал документы в МВК. Как и какой ответ я могу получить? |

В МВК нельзя обжаловать решение Банка об ограничении ДБО, выпуска/перевыпуска банковских карт, расторжение договора банковского обслуживания, взимаемые банком комиссии. При этом Банк России в Методических рекомендациях от 12.02.2020 N 2-МР рекомендовал банкам воздержаться от применения мер повышенной тарификации в отношении максимально широкого спектра экономически обоснованных операций. К числу таких операций Банк России рекомендует относить, в частности, перечисления заработной платы и приравненных к ней платежей, в том числе ИП, лицам, занимающимся частной практикой (нотариусы, адвокаты), лицам, являющимся самозанятыми, а также перечисления дивидендов, алиментов, пенсий, стипендий, иных социальных выплат, страховых возмещений и других экономически обоснованных платежей. Кроме того, Банк России рекомендовал банкам воздержаться от применения мер повышенной тарификации к операциям, связанным с переводом денежных средств с одного банковского счета клиента на другой банковский счет этого клиента, в том числе открытый в ином российском банке. |

|

ОТВЕТ: Сообщение о решении МВК направляется тем способом, которым вы направляли заявление. Вам могут сообщить: - Решение об отсутствии оснований, в соответствии с которыми ранее банком было принято решение об отказе (в пользу клиента). - Решение об отсутствии оснований для пересмотра принятого банком решения об отказе (в пользу банка). |

МВК сообщает о решении заявителю (клиенту банка) и в банк, принявший решение об отказе от проведения операции/заключения договора банковского счета. |

|

В случае принятия решения МВК в пользу клиента Банк обязан в течение одного дня после получения информации о решении МВК направить сообщение в Росфинмониторинг. |

|

|

Росфинмониторинг передает обобщенную информацию в Банк России. Банк России распространяет информацию по всем финансовым организациям. |

|

|

Решение МВК о реабилитации по одному случаю отказа в одном банке не распространяется на другие случаи, касающиеся одного и того же клиента. |

|

|

ВОПРОС: Что мне делать, если я получил сообщение о принятии решения МВК об отсутствии основания для пересмотра принятого банком решения об отказе? |

Решение МВК пересмотру не подлежит. |

|

ОТВЕТ: Убедитесь, что за это время у вас не появились новые обстоятельства (документы), которые не были представлены ни в банк, ни в МВК. Вы вправе обратиться в банк с новым комплектом документов, подтверждающих изменение обстоятельств, которые послужили основанием для отказа, или обжаловать действия банка в судебном порядке. |

|

|

ВОПРОС: За время, пока МВК рассматривала мое обращение, у меня появились новые документы. Что делать? |

|

|

ОТВЕТ: Вы можете обратиться в банк с новым комплектом документов, подтверждающих изменение обстоятельств, которые послужили основанием для отказа, или обжаловать действия банка в судебном порядке. |

|

|

ВОПРОС: Банк отказал мне в проведении операций в 2016 году. Могу ли я обратиться в МВК с заявлением об обжаловании решения банка? |

|

|

ОТВЕТ: Да. Действия по обжалованию решения банка не имеют срока давности. |