Об учете расходов на приобретение имущества на отдых работников

Перед вами дополнительный материал к отчету о семинаре «Офисные расходы: особенности учета» (лектор – Е.В. Позднякова), который был проведен издательством «Главная книга». Статья представляет собой краткий обзор судебной практики по одной из проблем, рассмотренных в ходе семинара.

Опубликовано в журнале «Главная книга. Конференц-зал», 2009, № 2

Можно ли учесть для целей налогообложения расходы на приобретение имущества для отдыха работников?

-------------------------------

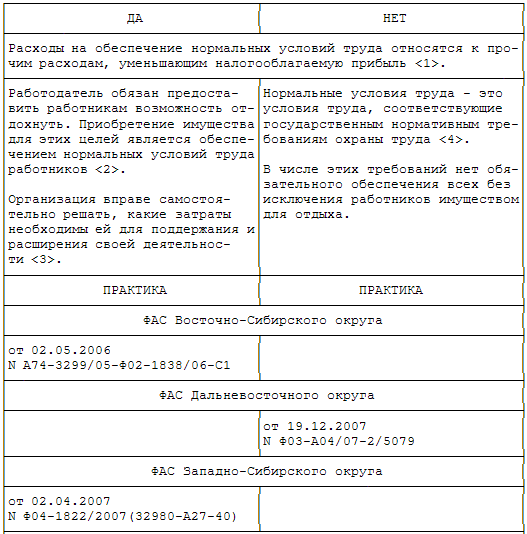

<1> подп. 7 п. 1 ст. 264 НК РФ

статьи 163, 209, 223 ТК РФ

<3> п. 1 ст. 252 НК РФ; п. 3 Определения КС РФ от 04.06.2007 N 320-О-П

ст. 223 ТК РФ

<5> см. Постановления от 10.10.2008 N КА-А40/8775-08, от 30.12.2005 N КА-А40/13021-05-П

<6> см. Постановления от 28.08.2007 N А55-17548/06, от 27.04.2007 N А55-11750/06-3, от 05.09.2006 N А12-2078/2006-С29

<7> см. Постановления от 13.11.2006 N А56-51313/2004, от 21.04.2006 N А56-7747/2005, от 17.04.2006 N А66-10560/2005

Впервые опубликовано в издании "Главная книга.Конференц-зал" 2009, № 02

Начать дискуссию