- 14 февраля👀 Тепловая карта взаимодействия налогоплательщиков с ФНС: что это такое 6

- 💥 Очередной проект изменений в НК, важные изменения в ТК, новая форма ЕУД, больничные уже в MAX, патент резко подорожал, повышение в разы штрафов. Топ новостей за неделю

- ❔ Что делать, если работодатель не предоставил стандартный налоговый вычет

- 5 условий, при которых семьи с детьми могут не декларировать продажу жилья

- Упрощенная ликвидация занимает 3,5 месяца, а обычная – год и более: условия для первой

Справочники для бухгалтера

Минфин РФ: Письмо № 666 от 21.08.2019

Риск-менеджмент: восхождение к вершине

Кто не рискует, тот не пьет шампанское. Человечество всегда признавало такие понятия, как «случайность» или «изменчивость», и считалось с ними. В современном мире, где все переводится в цифры, люди стараются просчитать финансовые риски и лимитировать их. Этим занимаются конкретные специалисты – риск-менеджеры. Однако приобрести навыки оценки рисков не помешает и финансисту, ведь ему приходится изучать информацию, полученную от такого эксперта, и принимать на ее основании управленческие решения.

УФНС РФ по Московской обл.: Письмо N 24-17/0214 от 16.03.2007

Новые подходы к банковскому IT

О перспективах и возможностях использования новых технологий отечественными банками корреспонденту ИА «Клерк.Ру» Алексею Титову рассказали Наталья Катилова, специалист департамента розничного бизнеса и Олег Горлов, специалист проектно-технологического департамента ОАО АКБ «РОСБАНК».

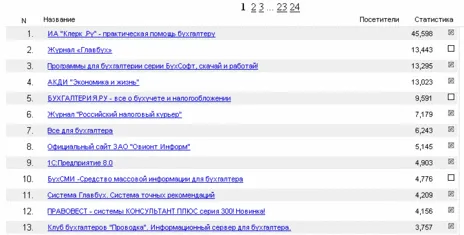

Новый рекорд

Зафиксирован новый рекорд посещаемости Клерк.Ру.

Минфин РФ: Письмо N 03-03-06/4/28 от 28.03.2007

Минфин РФ: Письмо № 03-03-06/2/37 от 21.02.2007

ФСС РФ: Письмо № 02-13/07-1985 от 14.03.2007

Минфин РФ: Письмо № 03-03-06/1/170 от 20.03.2007

Директ Кредит

Главный бухгалтер

Компания Директ Кредит входит в Группу компаний М.Видео-Эльдорадо и ведет свою деятельность начиная...

Минфин РФ: Письмо N 03-11-04/3/68 от 14.03.2007

Минфин РФ: Письмо N 03-05-07-03/11 от 20.03.2007

Без заголовка

y

Забавно

dolboeb пишет: Отличный подарок скучающим офисным работникам: http://www.daitedeneg.ru/ Для тех, кому надоело отсчитывать время до конца света и заполнять тест Виконт, а рабочий день всё еще продолжается.

Минфин РФ: Письмо N 03-11-04/2/70 от 28.03.2007

Налоговая отчетность через сеть Интернет

Информационные технологии активно используются в современном офисе. Не стали исключением и налоговые органы. В поисках возможностей повышения производительности труда в условиях ограниченной численности работников особое внимание в налоговых органах уделяется в настоящее время совершенствованию процессов обработки данных.

«Алкогольные» декларации примут в тестовом режиме

Хотя официально декларирование розничной продажи алкогольной продукции вводится только с 1 января 2008 года, уже сегодня московские компании могут опробовать процедуру сдачи нового вида отчетности. Чиновники советуют организациям не пренебрегать этой возможностью и заранее научиться работать с программой. Правда, за это придется заплатить.

Роструд: Информационное письмо № от 30.03.2007

Роструд: Информационное письмо № от 30.03.2007

Почта отправила налоговые уведомления… на свалку

Уведомления об уплате налогов, требования судебных приставов, повестки в суд, а также письма Пенсионного фонда – всего 5335 документов – были найдены на днях на одной из свалок г. Благовещенска Амурской области. Кроме того, часть документов была сожжена в контейнере для мусора. Таким своеобразным образом Отделение № 11 филиала ФГУП «Почта России» по Амурской области решило проблему доставки корреспонденции налогоплательщикам.

Контрольные полномочия налоговиков урезаны не будут

По информации «УНП», Минфин и Госдума в 2007 году не планируют исправлять статьи Налогового кодекса, посвященные налоговым проверкам и блокировке счетов. Это означает, что и дальше инспекциям не составит труда продлевать выездные проверки по своему усмотрению и получать у компании в рамках камеральной ревизии любые документы. А приостановление операций по счетам и впредь будет использоваться для оказания давления на «непонятливые» компании.

х