Топовые блогеры «Клерка» написали в Трибуне уже больше 27 000 постов на самые разные темы! Они уже популярны!

Присоединяйся и ты!

+15k

Статьи от ведущих представителей трибуны «Клерка»

В этой статье я делюсь практическим опытом оптимизации налогов при выходе участников из ООО с передачей имущества. Разбираю распространённую ошибку, когда НДФЛ начисляется на разницу между рыночной ценой активов и действительной стоимостью доли, и предлагаю простой способ её избежать.

С большой вероятностью само государство никаких карающихся механизмов против удаленщиков вводить не будет. Оно эту черную работу переложит на плечи компаний и налоговой. Мнение эксперта

Экспертные материалы представителей компаний в области бухгалтерского учета и предпринимательства

В 2026 году большая часть правил начисления и удержания НДФЛ с зарплаты, отпускных и больничных останется прежней. Но планируются и новшества. Расскажем о ставках, вычетах и нововведениях в расчете НДФЛ в 2026 году.

Если в январе 2026 года обнаружили неудержанный НДФЛ за прошлый год, действуйте по этой инструкции. Она поможет доудержать налог, правильно отчитаться и минимизировать риск штрафов и пеней.

Согласно гл. 23 НК, работодатель несет ответственность за корректный расчет, удержание и перечисление НДФЛ с доходов своих сотрудников. Среди распространенных недочетов — использование некорректной налоговой ставки, например, применение ставки в 13% там, где должна быть ставка 15%. Рассмотрим, чем такая ситуация грозит компании и возможные пути исправления.

К 2026 году обсуждается повышение стандартных детских вычетов и сокращение уведомлений. В материале разберем, как правильно оформить возврат излишне удержанного НДФЛ сотруднику с учетом этих изменений.

В практике бухгалтера иногда возникают ситуации, когда с дохода сотрудника был удержан налог на доходы физических лиц (НДФЛ) больше, чем нужно. Причины могут быть разными: техническая ошибка, перерасчет дохода, предоставление вычетов задним числом. Разберем, как действовать в таких случаях, какие есть варианты возврата налога, что говорит об этом закон.

Уже более 10 000 статей от компаний в блогах на «Клерк»

Оперативные ответы практикующих экспертов по бухгалтерии, налогам, кадрам, праву, работе с 1С и другим темам, которые важны бухгалтерам, предпринимателям и кадровикам

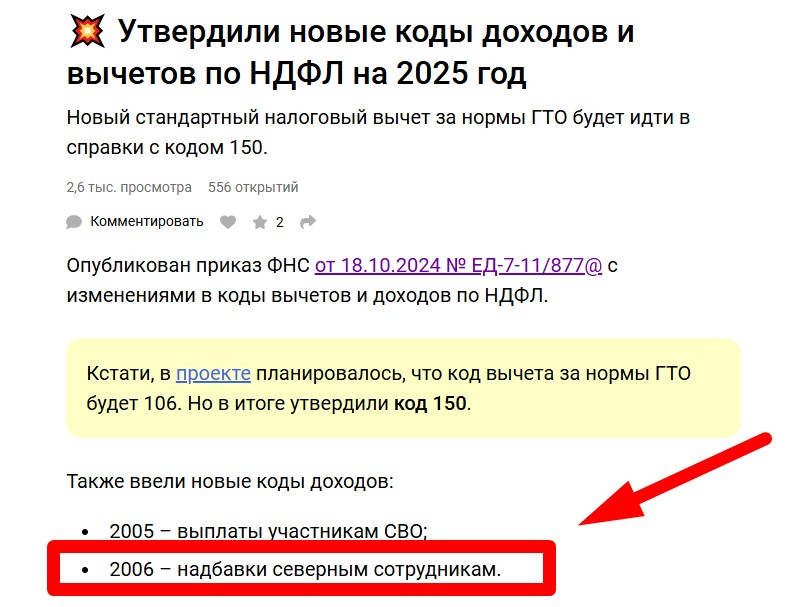

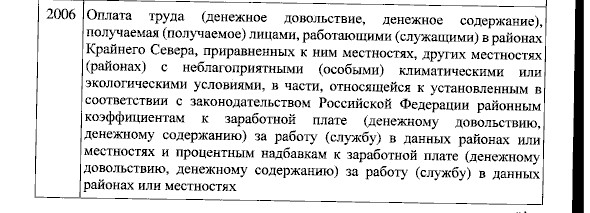

Запуталась с кодом дохода 2006. Распутайте пожалуйста.

https://www.klerk.ru/buh/news/632231/

2006 - это про районный северный коэффициент или про северную надбавку?

можно на примере?

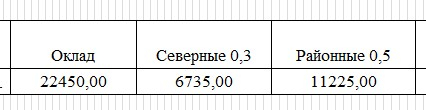

есть работник, оклад 22450, есть северный стаж, есть районный коэффициент.

Как правильно будет расписать по кодам дохода начисления?

Районный коэффициент ХМАО-Югра = 0,5, северная надбавка = 0,3

Эксперт:

Надежда К.

Физическое лицо оказало ИП юридические услуги по Договору на оказание юридических услуг по представительству в арбитражном суде.

По условиям договора ИП выступает налоговым агентом при оплате этих услуг.Оплату произвели 25.10 ( предварительно удержав сумму НДФЛ)

Какие обязанности теперь есть у ИП перед налоговой:оплата налогов,сдача отчётности?Прошу расписать пошаговые действия,чтобы не нарушить действующее налоговое и трудовое законодательство.

Эксперт:

Надежда К.