Налог на прибыль

Налог на прибыль организаций – прямой налог, взимаемый с прибыли организации. Регулируется главой 25 НК РФ. Ставка налога на прибыль составляет 20%.

Плательщиками налога на прибыль организаций признаются: российские организации и иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Освобождаются от обязанностей плательщика налога на прибыль организации, перешедшие на специальные налоговые режимы УСН, АУСН, ЕСХН.

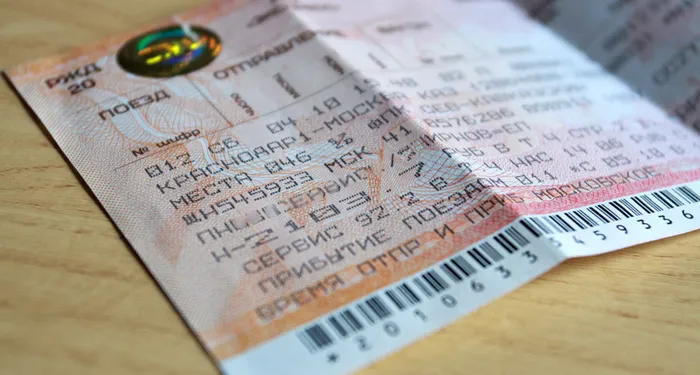

Расходы на приобретение железнодорожного билета подтвердит контрольный купон электронного проездного документа

Минфин РФ в своем письме разъясняет порядок документального подтверждение расходов на электронные авиа- и железнодорожные билеты.

Минфин РФ: Письмо № 03-03-07/21187 от 07.06.2013

Подходит срок уплаты авансовых платежей по налогу на прибыль

УФНС России по Волгоградской области напоминает, что ежемесячные авансовые платежи по налогу на прибыль организаций, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Для обоснования списания расходов на ГСМ следует заключить договор аренды транспорта

У нас ООО на ОСНО у директора есть авто, которое оформлено на жену. Авто используется для производственных нужд. Можем ли мы списывать ГСМ в расходы на основании путевых листов, не заключая ни договор аренды, ни компенсацию за использование личного авто?

Минфин приводит порядок налогообложения благотворительных средств

Минфин РФ в своем письме разъясняет порядок налогообложения средств, которые благотворительный фонд направляет на поддержку религиозных, общественных, культурных и иных организаций путем предоставления благотворительных пожертвований.

Минфин РФ: Письмо № 03-03-06/4/20195 от 03.06.2013

В Москве установят пониженную ставку по налогу на прибыль для автомобилестроителей

Накануне бюджетно-финансовая комиссия Мосгордумы рассмотрела законопроект «Об установлении ставки налога на прибыль организаций для организаций, осуществляющих на территории города Москвы производство автомобилей».

Правопреемник вправе учесть убыток присоединенной организации в периоде присоединения

Правопреемник вправе учесть убыток присоединенной организации, образовавшийся в последнем для нее налоговом периоде, в текущем налоговом периоде, в котором произошло присоединение.

Минфин уточняет порядок налогообложения доходов по договору доверительного управления госимуществом

Минфин напоминает порядок обложения налогом на прибыль доходов, полученных от использования государственного имущества по договору доверительного управления.

Минфин РФ: Письмо № 03-03-06/1/20187 от 03.06.2013

Минфин РФ: Письмо № 03-03-06/1/20859 от 05.06.2013

Проценты по контролируемой задолженности учитываются в целях налогообложения прибыли по нормам

В ходе налоговой проверки было установлено, что общество в целях налогообложения прибыли включило в состав внереализационных расходов проценты в размере 9 356 148 руб., начисленные и уплаченные по договору о предоставлении межфирменного займа, заключенному со своим единственным участником (немецкой компанией).

Расходы на однодневные командировки уменьшают базу налога на прибыль

Налогоплательщик вправе учесть расходы, связанные с возмещением затрат, произведенных работником, находящимся в служебной однодневной командировке, в составе прочих расходов, связанных с производством и реализацией.

Минфин РФ: Письмо № 03-03-06/1/18005 от 21.05.2013

Правительство одобрило поправки в порядок учета доходов кредитных кооперативов и микрофинансовых организаций

Правительство одобрило проект федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 5 Федерального закона «О кредитной кооперации» и направило его в Госдуму РФ.

Затраты на переговоры являются представительскими расходами

Можно ли затраты на проведение официальных приемов и переговоров отнести к представительским расходам при налогообложении прибыли?

Сельхозпроизводители вправе применять нулевую ставку по налогу на прибыль бессрочно

Уточнен порядок применения нулевой ставки налога на прибыль сельскохозяйственными производителями.

Учет затрат на медкабинет и аптечку

Расходы на создание медкабинета и комплектацию аптечки фирма вправе включить в расчет базы по налогу на прибыль. При этом Минфин России устанавливает некоторые ограничения.

Расходы арендатора на коммунальные платежи могут учитываться в составе прочих расходов

Расходы арендатора на коммунальные платежи могут учитываться в составе прочих расходов, связанных с производством и реализацией, как составная часть платы за аренду помещения.