Автоматизация учета основных средств в соответствии с МСФО

Источник: «Корпоративная финансовая отчетность. Международные стандарты» № 9 (47), 2010

Для автоматизации учета не всегда используются уже существующие на рынке готовые решения. Западные системы, предполагающие ведение параллельного учета по МСФО, и отечественные решения, основанные на методе конвертации данных по РСБУ, не в полной мере соответствуют требованиям к системе учета в конкретной компании и поэтому нуждаются в значительной доработке.

Часто компании принимают решение о разработке собственной системы учета по МСФО, что обусловлено значительными трудозатратами на доработку готовых решений. Такая система учета, как правило, разрабатывается на основе программного продукта, в котором в компании ведется учет по РСБУ.

В данной статье будет описан реальный проект по внедрению системы учета основных средств в соответствии с МСФО (далее – Подсистема) на основе типовой конфигурации «1С» «Бухгалтерия предприятия». Описываемый проект внедрения был успешно выполнен в 2009 г., где в роли заказчика выступала одна из энергетических компаний г. Москвы.

Как все начиналось

На установочном совещании определилась команда проекта, состоящая из руководителя проекта, двух кураторов по предметной области и двух непосредственных исполнителей: консультанта по МСФО и программиста «1С». Были объявлены общие требования к Подсистеме, представленные заказчиком:

1. Необходимость использования отдельного плана счетов МСФО.

2. В Подсистеме в автоматическом режиме должны формироваться данные по МСФО на основании данных по РСБУ. При этом участие пользователя в процессе формирования должно быть минимальным.

3. Для трансляции данных должен применяться универсальный механизм мэппинга1 планов счетов по РСБУ и МСФО с возможностью гибкой настройки пользователями.

4. Функционал трансляции должен предусматривать два режима формирования данных по МСФО: за период (пакетный режим) либо одновременно с формированием данных по РСБУ (онлайн-режим).

5. Подсистема должна иметь функционал независимого ведения учета по МСФО и необходимый набор отчетных форм.

6. Начальные остатки по плану счетов МСФО должны быть сформированы в автоматизированном режиме.

С целью стандартизации разрабатываемого решения командой проекта были сформулированы дополнительные требования к Подсистеме:

1. При разработке не должны вноситься изменения в типовую конфигурацию или же изменения должны быть минимальными. Все изменения должны храниться в отдельном блоке, который легко можно добавить в наиболее распространенные конфигурации на платформе «1С».

2. Механизм настройки мэппинга планов счетов должен быть универсальным и настраиваться силами пользователей без участия разработчиков.

3. В целях ведения независимого учета по МСФО для отдельных хозяйственных операций предусматриваются отдельные виды документов. При отсутствии таковых должен автоматически создаться универсальный документ, подобный «Ручной операции», но на плане счетов МСФО. Заполняться этот документ должен по правилам мэппинга и полностью автоматически.

4. Необходимо определение видов документов, проводки по которым переносятся (или не переносятся) на план счетов МСФО. Должна существовать возможность отказа от трансляции данных на план счетов МСФО для конкретных документов вида, предусматривающего перенос данных на план счетов МСФО.

5. У документов МСФО должна быть собственная нумерация, хранение документов МСФО осуществляется в отдельном журнале.

Руководителем проекта были обозначены сжатые сроки проекта (четыре месяца). Далее началась работа по написанию технического задания (ТЗ) и подготовке к реализации функционала.

Перед началом разработки от Заказчика были получены документы, послужившие методологической основой разработки, в том числе:

– Учетная политика по МСФО в части основных средств.

– План счетов МСФО (выдержка приведена в приложении 1).

– Мэппинг планов счетов РСБУ и МСФО (выдержка приведена в приложении 2).

От концепции до результата

В процессе написания технического задания возникла дискуссия по поводу механизма формирования проводок на плане счетов МСФО. Рабочей группой были рассмотрены два варианта (схемы приведены ниже):

– Вариант 1 (с промежуточным созданием документа МСФО на основании документа РСБУ).

– Вариант 2 (без создания документа МСФО на основании документов РСБУ).

Пояснения к схемам:

– Документ МСФО «Вид 1» – документ МСФО, сформированный на основании документа РСБУ.

– Документ МСФО «Вид 2» – самостоятельный документ МСФО.

Первый вариант является более унифицированным, позволяет выделить в отдельный модуль документы и отчеты по МСФО. Формы документов МСФО предусматривают заполнение дополнительных реквизитов, отсутствующих в РСБУ, для корректного переноса значений субконто на план счетов МСФО. Например, реквизит «назначение ОС».

Если выбрано значение «владение с целью получения дохода от роста стоимости», то в плане счетов МСФО данный объект будет учтен на субсчетах к счету «Инвестиционная недвижимость»; если выбрано значение «использование в основной деятельности» – на субсчетах к счету «Основные средства» и т. д.

Второй вариант не требует дублирования документов, но может потребовать внесения дополнительных реквизитов в документы РСБУ с целью корректного отражения данных на плане счетов МСФО. Данный подход обладает следующими достоинствами: относительная легкость разработки, простота использования нового функционала пользователями (используют привычные документы), прозрачность документа – регистратора проводок по МСФО. Однако данный вариант требовал значительных изменений типовой конфигурации для ведения независимого учета по МСФО и отражения в учете ситуаций, когда сумма проводки по МСФО рассчитывается по алгоритму, отличному от используемого в РСБУ. Такой вариант жестко привязал бы подсистему к конфигурации Заказчика, что не соответствовало предъявляемым требованиям.

Поэтому для реализации был выбран первый вариант создания отдельной подсистемы, включающей в себя:

– универсальный документ МСФО, который автоматически формирует проводки по МСФО по правилам мэппинга (так как документ обладал очень широким функционалом, он получил условное название «мегадокумент»);

– ряд отдельных документов2, как предназначенных для ведения независимого учета, так и используемых в процессе конвертации данных РСБУ.

Далее в рамках выбранной концепции выполнялось детальное проектирование Подсистемы (большей частью консультантом, с участием кураторов по предметным областям при спорных вопросах), которое завершилось созданием документа «Техническое задание на разработку Подсистемы МСФО».

Документ содержал описание создаваемых объектов Подсистемы (константы, перечисления, справочники, регистры, документы, отчеты), включая состав реквизитов и движений по регистрам учета.

В качестве примера приводится один из фрагментов технического задания:

Пример

Документ «Поступление ОС (МСФО)»

Назначение документа. Документ предназначен для отражения на плане счетов МСФО операций по поступлению основных средств независимо от российского бухгалтерского учета.

Структура документа

|

Наименование |

Тип реквизита |

Условие |

|

Шапка документа |

|

|

|

Номер документа |

Число |

Автоматически с префиксом «М» |

|

Дата документа |

Дата |

По умолчанию – текущее значение |

|

Организация |

Ссылка справочник |

По умолчанию – текущее значение |

|

Ответственный |

Ссылка справочник |

По умолчанию – текущее значение |

|

Тип ОС МСФО |

Перечисление |

Ограничить значениями: |

|

ОК |

Кнопка |

|

|

Записать |

Кнопка |

|

|

Закрыть |

Кнопка |

|

Структура табличной части

|

Объект строительства |

Ссылка |

Реквизит |

|

Стоимость МСФО |

Число |

|

|

Оборудование |

Ссылка |

Реквизит |

|

Количество |

Число |

|

|

Цена за ед. |

Число |

|

|

Сумма МСФО, всего |

Число |

Реквизит используется, |

|

Счет учета МСФО |

Ссылка План Счетов |

Реквизит используется, |

Модуль проведения

|

Дебет |

Кредит |

Сумма |

|

Если тип ОС = CIP |

||

|

1103.1.6.2. |

3226 |

Значение реквизита |

|

Если тип ОС = Equipment |

||

|

Значение реквизита |

3226 |

Значение реквизита |

|

Сумма МСФО, всего |

|

|

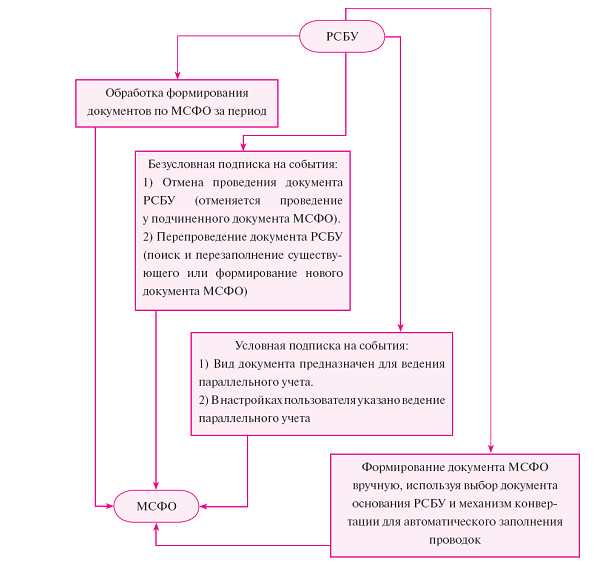

На основании технического задания программистом были спроектированы алгоритмы работы Подсистемы. В качестве примера представим схему конвертации данных РСБУ.

Схема конвертации данных

В процессе реализации была разработана «подписка на события», описывающая алгоритм конвертации данных, содержащий следующие этапы:

1. Проверка наличия подчиненного документа МСФО (не помеченного на удаление и не являющегося документом сторнирования).

2. Проверка наличия флага «Конвертируется в МСФО» для вида документа.

3. Проверка наличия права «Параллельный учет в МСФО» у текущего пользователя.

4. Проверка наличия флага «Параллельный учет в МСФО» для вида документа.

5. Проверка отсутствия статуса «Не отражать на плане счетов МСФО».

6. Создание документа МСФО.

Шаг «Создание документа МСФО» предусматривает:

1. Определение вида создаваемого документа МСФО (согласно мэппингу видов документов).

2. Создание нового документа МСФО (или открытие существующего) и заполнение на основании документа РСБУ.

3. Формирование движений по МСФО.

4. Запись статуса документа МСФО.

Алгоритм формирования проводок по МСФО:

1. Формирование запроса по проводкам документа РСБУ (по регистру бухгалтерии «Хозрасчетный» и регистру сведений исключаемых проводок по МСФО).

2. По данным проводки РСБУ формируется запрос по регистрам «Соответствие счетов РСБУ и МСФО» и «Основные средства МСФО» (для отбора по группе МСФО). Результатом запроса является таблица значений, содержащая данные для формирования проводки по МСФО: счета дебета, кредита, аналитика счетов, вариант расчета суммы.

3. Функция «ПолучитьСуммуПроводкиМСФО» возвращает сумму проводки согласно выбранному варианту расчета суммы.

4. Заполненная структура проводки МСФО возвращается в процедуру формирования проводок.

Таким образом, проводка по МСФО по документу РСБУ создается при условии, если в процессе переноса данных не возникло ни одной ошибки3 и если в документе РСБУ содержится хотя бы одна проводка, подлежащая конвертации на план счетов МСФО. В случае возникновения ошибки при конвертации выдается сообщение с содержанием ссылки на документ, номером проводки РСБУ и указанием вида ошибки.

В итоге согласно техническому заданию были реализованы все необходимые объекты и алгоритмы Подсистемы (см. приложение 3).

Сложности преодолимы

В ходе этапа разработки были выявлены и разрешенынекоторые проблемные ситуации, не предусмотренные на этапе проектирования.

Проблема сторнирования.

Первоначально при отмене проведения документа РСБУ планировалось создание документа «Сторно МСФО». Впоследствии вариант сторнирования был изменен на простую отмену проводок, чтобы не создавать «лишние» документы в системе и чтобы сохранялось соотношение «один к одному» для документов МСФО и РСБУ. Функционал сторнирования остался, но на его использование наложили следующее ограничение: сторнировать можно только независимые от РСБУ документы МСФО (не имеющие в качестве документа основания документы РСБУ).

Проблема мэппинга. В режиме отладки была выявлена следующая ситуация: для проводки по РСБУ по правилам мэппинга нашлись два правила одинакового приоритета, соответствующие счетам дебета и кредита, которые имели разные варианты расчета суммы проводки.

Проблема был решена добавлением дополнительных приоритетов в таблицу мэппинга. Приоритеты рассчитывались в зависимости от признака активности счета (активный/пассивный) и положения счета в проводке. Если счет активный и располагается в кредите проводки или счет пассивный и располагается в дебете, то данное правило имеет больший приоритет, чем другие найденные правила соответствия.

Описанный конфликт приоритетов в мэппинге возник у счета РСБУ 08.03(Кт) (сумма проводки для которого рассчитывается пропорционально конечному сальдо на счете учета РСБУ 08.03 и конечному сальдо соответствующего счета МСФО 1103.1.6.2) и счета РСБУ 01.01(Дт) (сумма проводки МСФО для которого равна сумме проводки по по РСБУ).

Проблема незаполненных групп для основных средств МСФО. Обработка формирования документов МСФО за период использует общую процедуру «сформировать документ МСФО», которая конвертирует данные только при условии, что для основного средства указана группа основных средств МСФО4. Но на момент запуска обработки неизвестно, для всех ли основных средств, по которым необходимо сформировать проводки, указаны группы ОС МСФО. Поэтому обработка была усовершенствована таким образом, чтобы первым этапом выполнялась проверка заполнения групп основных средств. Если существуют основные средства с незаполненными группами, то в обработке открывается закладка для заполнения и продолжение работы возможно только после указания групп МСФО для всех основных средств.

Проблема мэппинга в разрезе документов. Для универсализации подхода было решено добавить возможность настройки мэппинга в разрезе документов. В этом случае используется мэппинг не по счетам, а по правилам соответствия видов документов. Определяется вид создаваемого документа, потом по правилам соответствия реквизитов создаваемый документ заполняется. Проводки такого документа формируются не общей процедурой «Создание документа МСФО», а собственным модулем проведения. Для хранения соответствий по видам документа и по реквизитам документа были добавлены соответствующие регистры сведений.

Три, два, один – пуск!

Для передачи разработанной Подсистемы основных средств в соответствии с МСФО Заказчику консультантом была разработана программа и методика испытаний, включающая контрольный пример.

Тестирование проводилось по сквозному примеру, которым проверялась корректность работы Подсистемы для следующих операций:

1. Ввод начальных остатков по объектам основных средств для целей МСФО.

2. Приобретение оборудования, требующего (и не требующего) монтажа.

3. Корректировка стоимости объекта оборудования в МСФО.

4. Приобретение объекта строительства.

5. Передача оборудования в монтаж.

6. Частичное списание стоимости объекта строительства.

7. Перенос затрат с Кт 08.03 в Дт 20.03.

8. Ввод в эксплуатацию объекта строительства.

9. Ввод в эксплуатацию объекта ОС, не требующего монтажа.

10. Поступление объекта основных средств по договору лизинга.

11. Начисление амортизации МСФО.

12. Отражение обесценения основных средств для целей МСФО.

13. Выбытие объекта, полученного по договору лизинга, в учете МСФО.

14. Реализация объектов оборудования и основных средств.

Результаты формирования сквозного примера проверялись с помощью отчетов:

1. Отчет по документам, не отраженным в учете МСФО.

2. Отчет по статусам конвертации для всех видов документов.

3. Отчет-расшифровка по основным средствам.

4. Типовые отчеты (Оборотно-сальдовая ведомость МСФО, Анализ счета МСФО и пр.).

Контрольные испытания и защита проекта прошли успешно, без замечаний и в заданные сроки. Разработанная Подсистема полностью соответствовала предъявляемым требованиям, а также обладала необходимой универсальностью для тиражирования решения.

В состав проектной документации помимо Функционально-технических требований к Подсистеме, Технического задания, Программы и методики испытаний также вошел документ «Руководство пользователя по системе учета основных средств в соответствии с МСФО», содержащий порядок действий пользователя по ведению учета в Подсистеме:

– Настройка Подсистемы.

– Ввод начальных остатков по основным средствам.

– Создание независимых документов МСФО.

– Конвертация данных из РСБУ на план счетов МСФО.

– Формирование отчетов по МСФО.

Заключение

Разработанное в ходе проекта решение изначально предназначалось только для ведения учета по участку ОС, но благодаря функциональности «мегадокумента» МСФО и гибкости настроек мэппинга позволяет вести учет и на других участках учета.

После окончания проекта был проведен сравнительный анализ функциональности Подсистемы в сравнении с аналогичными решениями («1С:Управление производственным предприятием», «1С-Рарус:Управление корпоративными финансами», «ИНТАЛЕВ: Корпоративный менеджмент», «Итан:МСФО», «Хомнет:МСФО», «БИТ:МСФО 8»). В результате сравнения сделаны следующие выводы:

– Проектное решение обладает большей функциональностью, чем типовые решения, вследствие реализации типовых документов для хозяйственных операций и ориентации на конкретные требования. Однако типовые решения обладают большей универсальностью.

– При ведении учета на других участках (не на участке ОС) потребуется дополнительное конфигурирование Подсистемы (создание новых видов документов). Типовые решения либо не предлагают свои виды документов, либо содержат ограниченное количество видов документов и также потребуют доработки.

В конечном счете при выборе решения для системы учета следует отталкиваться от требований к системе учета, и если типовое решение удовлетворяет им, то не стоит заниматься самостоятельной разработкой. При высоких требованиях к системе (высокая степень автоматизации, особенности учета в компании и пр.) имеет смысл использовать решения, подобные разработанному в ходе проекта. Такие решения совмещают в себе и универсальность в настройках, и требуемую функциональность.

Приложение 1

План счетов по МСФО (фрагмент)

|

Код |

Наименование |

Акт. |

Кол. |

Субконто 1 |

|

0000 |

Вспомогательный счет |

АП |

|

|

|

1103 |

Основные средства |

А |

|

|

|

1103.1 |

Первоначальная стоимость основных средств |

А |

|

|

|

1103.1.1 |

Первоначальная стоимость зданий и сооружений |

А |

|

Основные средства |

|

1103.1.2 |

Первоначальная стоимость тепловых сетей |

А |

|

Основные средства |

|

|

… |

|

|

|

|

1103.2 |

Накопленная амортизация основных средств |

П |

|

Основные средства |

|

1103.2.1 |

Накопленная амортизация зданий и сооружений |

П |

|

Основные средства |

|

1103.2.2 |

Накопленная амортизация тепловых сетей |

П |

|

Основные средства |

|

|

… |

|

|

|

|

1103.3 |

Обесценение основных средств |

П |

|

|

|

1103.3.1 |

Обесценение зданий и сооружений |

П |

|

Основные средства |

|

1103.3.2 |

Обесценение тепловых сете |

П |

|

Основные средства |

|

|

… |

|

|

|

|

1103.9 |

Выбытие основных средств |

А |

|

|

|

1103.9.1 |

Выбытие зданий и сооружени |

А |

|

Основные средства |

|

1103.9.2 |

Выбытие тепловых сетей |

А |

|

Основные средства |

|

|

… |

|

|

|

|

1111 |

Прочие внеоборотные активы |

А |

|

|

|

1201 |

Запасы |

А |

|

|

|

1245 |

Прочая дебиторская задолженность краткосрочная |

А |

|

Контрагенты |

|

1280 |

Прочие оборотные активы |

А |

|

|

|

0030 |

Операционные расходы |

АП |

|

|

|

0030.10 |

Расходы по амортизации ОС |

А |

|

|

|

0030.10.1 |

Расходы по амортизации ОС – основное производство |

А |

|

|

|

0030.10.2 |

Расходы по амортизации ОС – |

А |

|

|

|

0030.36 |

Начисление (восстановление) убытка от обесценения основных средств |

А |

|

|

|

0030.38 |

Доходы от выбытия ОС |

П |

|

|

Приложение 2

Правила настройки соответствия планов счетов (мэппинг) РСБУ и МСФО (выдержка)

|

Дт |

Счет РСБУ |

Дополнитель-ные условия мэппинга |

Счет МСФО |

Субконто1 |

Правила расчета суммы |

|||||

|

Код |

Название |

Суб1 |

Кор. Счет |

Код |

Название |

Название |

Правила заполнения |

Тип |

Описание |

|

|

Оборудование, требующее монтажа |

||||||||||

|

Д |

07.01 |

Оборудование |

|

|

1103.1.6.1 |

Оборудо-вание |

Номенкла-тура |

Значение |

1 |

Сумма проводки РСБУ |

|

К |

07.01 |

Оборудование |

|

|

1103.1.6.1 |

Оборудо-вание |

Номенкла-тура |

Значение |

2 |

СКД(1103.1.6.1) по сумме / СКД(1103.1.6.1) по количеству по значению субконто «Номенклатура» х Количество в проводке РСБУ |

|

Д |

07.02 |

Оборудование |

|

|

1103.1.6.1 |

Оборудо-вание |

Номенкла-тура |

Значение |

1 |

Сумма проводки РСБУ |

|

К |

07.02 |

Оборудование |

|

|

1103.1.6.1 |

Оборудов-ание |

Номенкла-тура |

Значение |

2 |

СКД(1103.1.6.1) по сумме /СКД(1103.1.6.1) по количествупо значению субконто «Номенклатура» х Количество в проводке РСБУ |

Приложение 3

Основные объекты разработанной Подсистемы МСФО

|

Наименование объекта |

Описание |

|

Константа «Дата запрета редактирования МСФО» |

Константа предназначена для контроля периода формирования данных по МСФО |

|

Справочник «Группы ОС МСФО» |

Справочник содержит информацию о группах основных средств, используемых для целей ведения учета по МСФО |

|

Справочник «Варианты расчета суммы проводки по МСФО» |

Справочник предназначен для хранения информации о способах расчета суммы проводки по МСФО, используемых для конвертации данных на план счетов МСФО |

|

Документ «Ввод начальных остатков МСФО» |

Документ предназначен для ручного ввода начальных данных на план счетов МСФО по объектам, классифицируемым для целей МСФО в качестве основных средств. Кроме того, документ формируется автоматически при выполнении обработки «Загрузка начальных остатков (МСФО) по данным: из внешнего файла или по данным РСБУ» |

|

Документ «Установка Соответствий РСБУ МСФО» |

Документ предназначен для настройки правил конвертации данных из российского бухгалтерского учета на план счетов МСФО |

|

Документ «Документ МСФО» |

Документ предназначен для автоматической конвертации данных РСБУ на план счетов МСФО по правилам мэппинга |

|

Документ «Поступление ОС МСФО» |

Документ предназначен для отражения на плане счетов МСФО операций по поступлению основных средств независимо от российского бухгалтерского учета |

|

Документ «Сторно МСФО» |

Документ используется для сторнирования документов МСФО, которые не являются подчиненными по отношению к документам РСБУ (т. е. независимые документы МСФО) |

|

Документ «Ввод в эксплуатацию МСФО» |

Документ предназначен для принятия основных средств к учету по МСФО. Документ формируется при конвертации документа РСБУ «Принятие к учету ОС» либо может быть создан независимо от российского учета |

|

Документ «Выбытие ОС МСФО» |

Документ предназначен для отражения операций по выбытию основных средств. Документ формируется при конвертации документов РСБУ: «Списание ОС», «Передача ОС», «Подготовка к передаче ОС» – либо может быть создан независимо от российского учета по объектам, учитываемым в МСФО, но не учитываемым на балансе в российском учете |

|

Документ «Изменение параметров ОС МСФО» |

Документ предназначен для внесения изменений в регистр сведений «Основные средства МСФО». Документом могут |

|

Документ «Закрытие периода МСФО» |

При проведении документа выполняются две операции: |

|

Обработка «Настройка конвертации по видам документов» |

Обработка предназначена: |

|

Обработка «Формирование документов МСФО» |

Обработка предназначена: |

|

Отчет по конвертации в МСФО |

Отчет предназначен для вывода информации о конвертации данных РСБУ на план счетов МСФО в двух режимах: |

|

Отчет «Расшифровка по ОС МСФО» |

Отчет предназначен для получения информации об изменении остаточной стоимости объектов основных в результате поступления новых объектов, ввода в эксплуатацию, начисления амортизации, признания убытка от обесценения, выбытия |

|

Регистр сведений «Права доступа МСФО» |

Регистр используется для контроля доступа к Системе МСФО в разрезе пользователей |

|

Регистр сведений «Виды документов РСБУ для конвертации» |

Регистр используется для хранения данных о транслируемых на план счетов МСФО видов документов РСБУ |

|

Регистр сведений «Соответствие счетов РСБУ_МСФО |

Регистр используется для хранения правил соответствия счетов РСБУ и МСФО |

|

Регистр сведений «Соответствие документов РСБУ_МСФО» |

Регистр используется для хранения правил соответствия видов документов РСБУ и МСФО (настройка мэппинга) |

|

Регистр сведений«Соответствие реквизитов документов» |

Регистр используется для хранения правил соответствия реквизитов документов РСБУ и МСФО (настройка мэппинга) |

|

Регистр сведений «Исключение проводок РСБУ» |

Регистр используется для хранения правил соответствия реквизитов документов РСБУ и МСФО (настройка мэппинга) |

|

Перечисление «Статус конвертации» |

Содержит значения статусов конвертации: |

|

Перечисление «Состояние ОС МСФО» |

Хранит информацию о возможных состояниях ОС: |

1 Мэппинг (от англ. map – карта) – правила соответствия параметров различных систем, в данном случае правила соответствия планов счетов РСБУ и МСФО.

2 Ввод начальных остатков (МСФО)», «Поступление ОС (МСФО)», «Ввод в эксплуатацию ОС (МСФО)», «Изменение параметров ОС (МСФО)», «Бухгалтерскаясправка (МСФО)», «Сторно (МСФО)», «Закрытие периода (МСФО)», «Документ МСФО».

3 Ошибка при переносе данных конкретной проводки возникает в том случае, если для одной части проводки соответствие настроено, а для другой – нет либо невозможно определить правило расчета суммы проводки.

4 Выбранная группа определяет счет учета первоначальной стоимости ОС, поэтому без указания группы учета для основного средства проводка по принятию объекта к учету не может быть сформирована.

вообще-то ИИ очень часто ошибаются. особенно при финанализе. проверяла. и уж тем более ИИ не может давать решения как исправить ситуацию.