Производство из давальческого сырья в 1С: УПП 1.3.

Заказчик дает нам материалы и полуфабрикаты, чтобы мы могли доработать их и вернуть готовые изделия. Наглядная инструкция по отражению работ с давальческим сырьем в 1С: УПП 1.3.

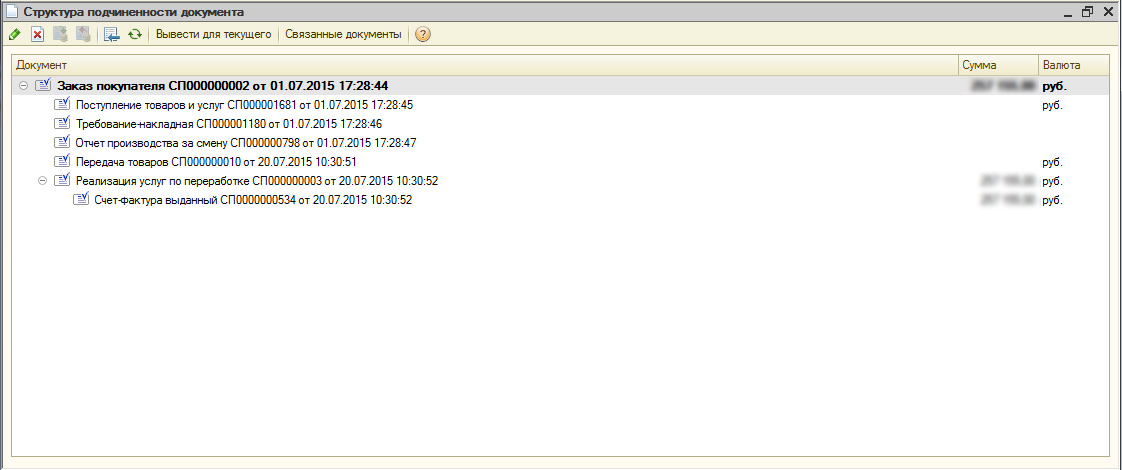

| Порядок документов: | Назначение: | Проводки: | ||||||||||||

|

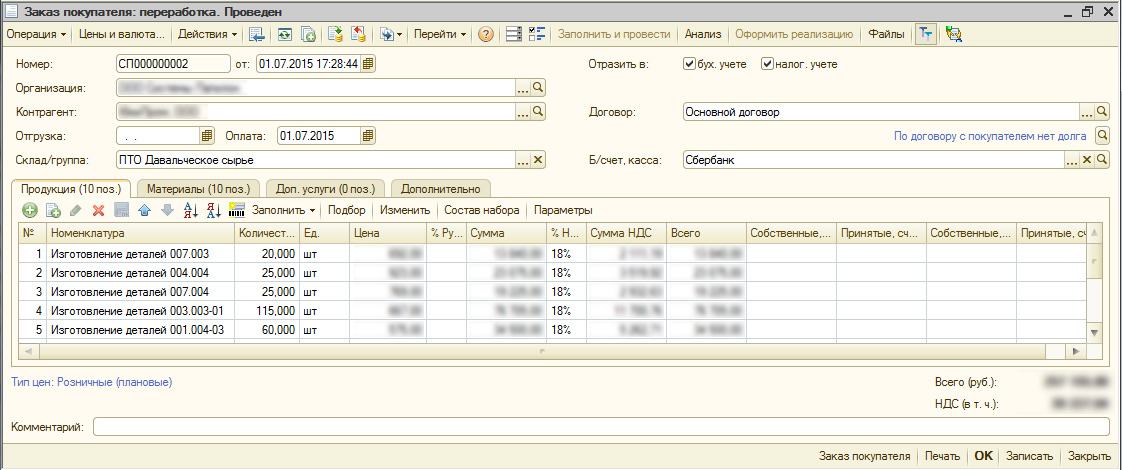

«Продукция» — ТМЦ, которые планируем в итоге продать контрагенту. Планируемая стоимость наших услуг.

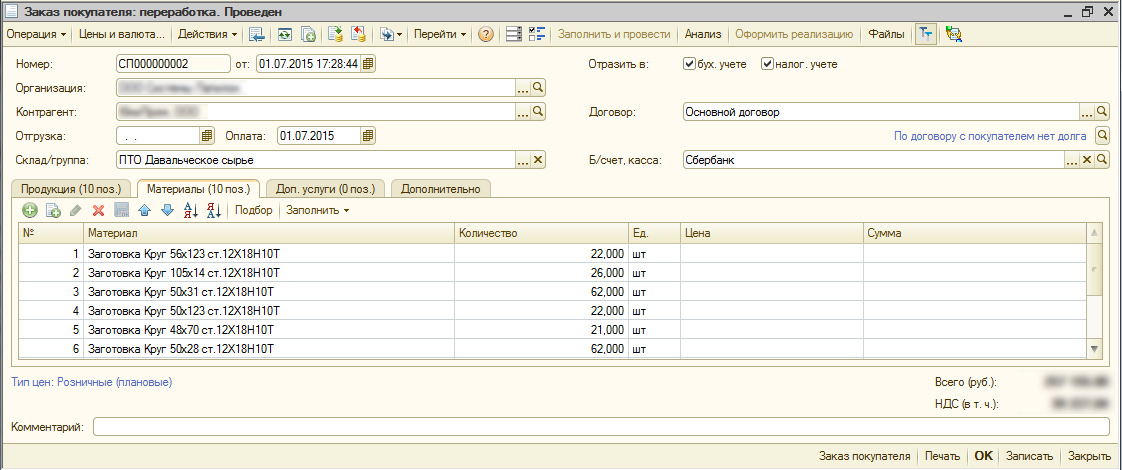

«Материалы» — материалы/полуфабрикаты, которые нам предоставит заказчик, чтобы было видно, в полной ли мере материалы пришли на склад. «Услуги» — дополнительные непроизводственные услуги, которые от нас хочет получить заказчик: доставка, хранение и т.д. |

- - - | ||||||||||||

|

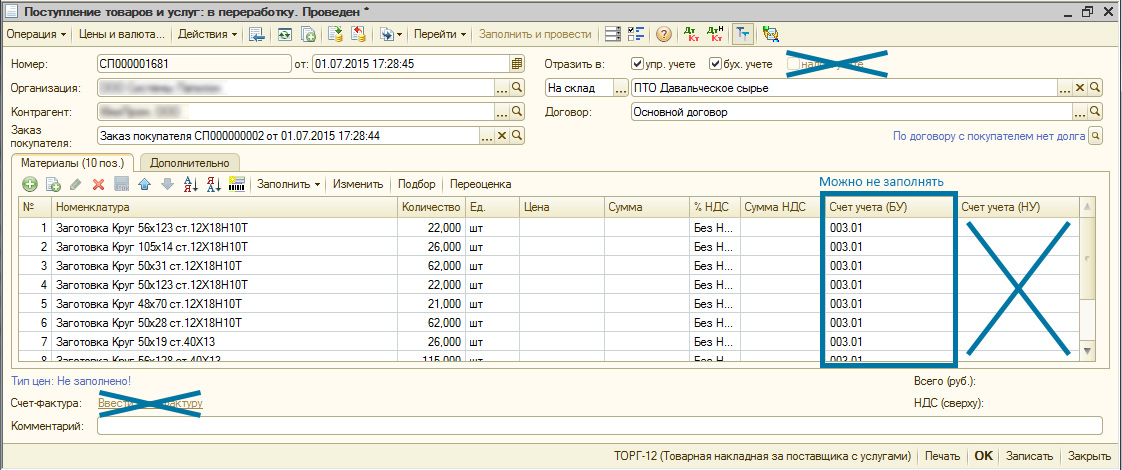

Документ регистрирует поступление давальческих материалов. В «Заказе» мы указали, какие материалы планируем получить, а в «Поступлении товаров» указываем, что именно получили из этого списка. Может быть несколько поступлений, а можно все одним документом за раз принять.

В программе давальческий материал хранится на счете 003.01. Указывать его не обязательно, проводка и так сформируется. В налоговом учете эти движения не отражаются. |

|

||||||||||||

|

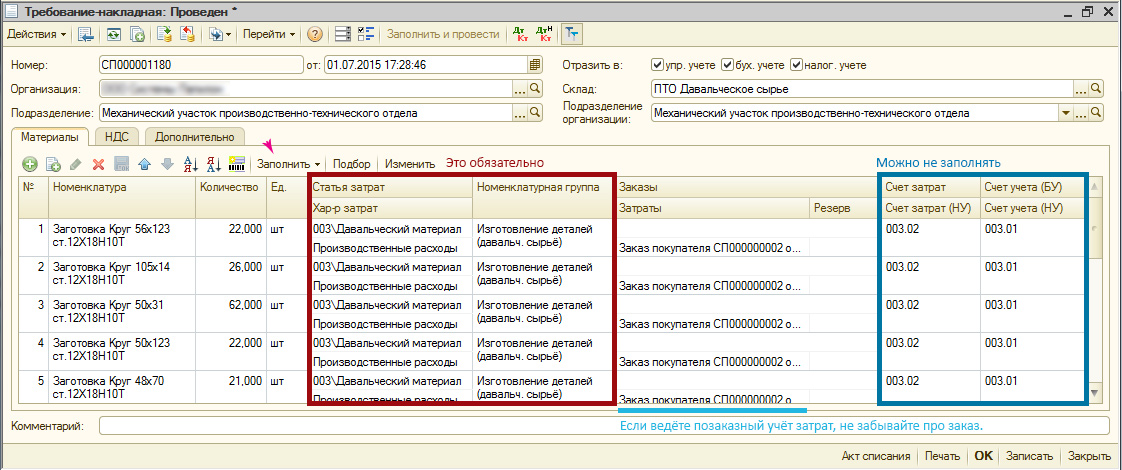

Документ перемещает давальческий материал со склада в производство. Этим же документом могут быть переданы в производство наши собственные материалы, если это требуется. Например, для изготовления табуреток, заказчик предоставил красное дерево, но шурупы и клей мы используем свои.

В налоговом учете проводок не формируется. Давальческий материал в производстве числится не на счете 20.01, а на счете 003.02, так как для нас это не прямые производственные расходы. |

|

||||||||||||

|

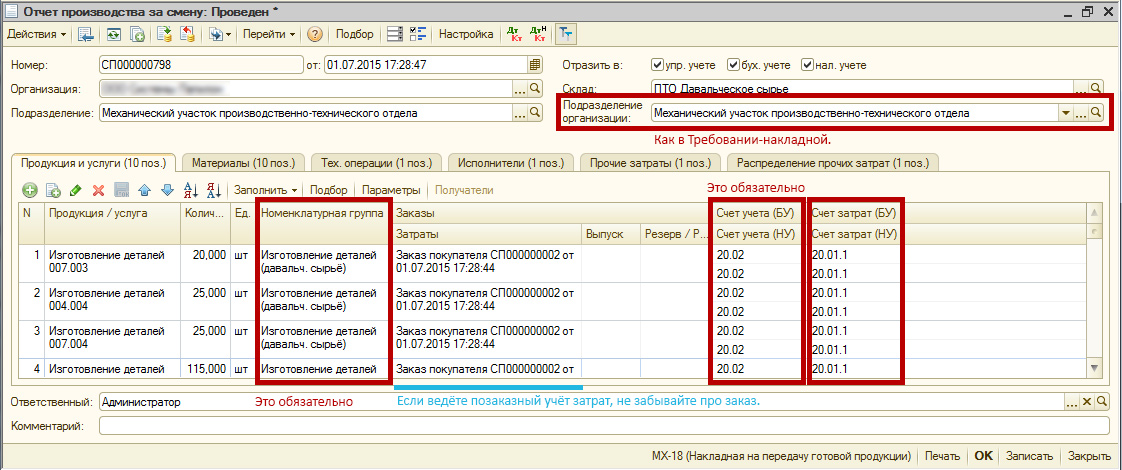

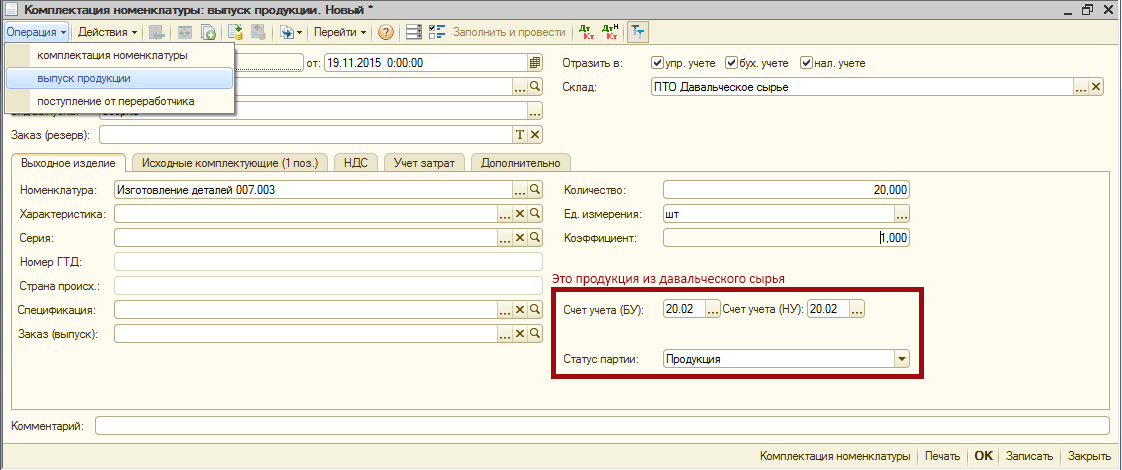

Документ преобразовывает переданные в производство материалы и приходует на склад готовую продукцию. При этом на складе произведенная продукция числится по счету 20.02!

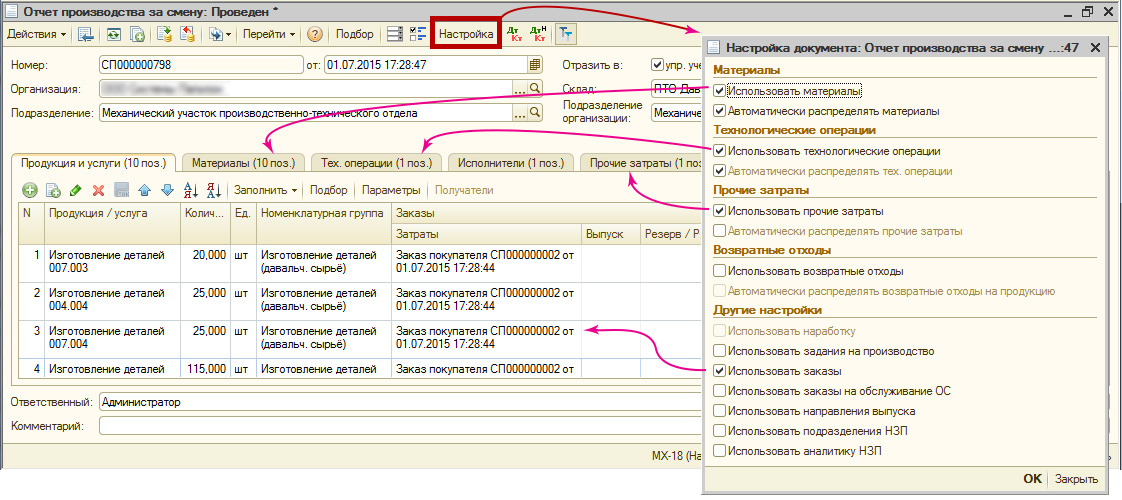

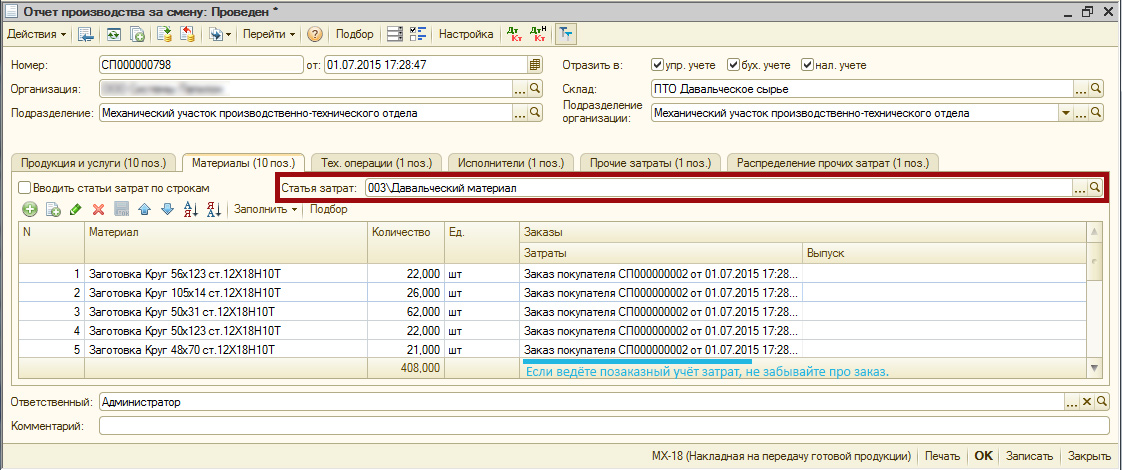

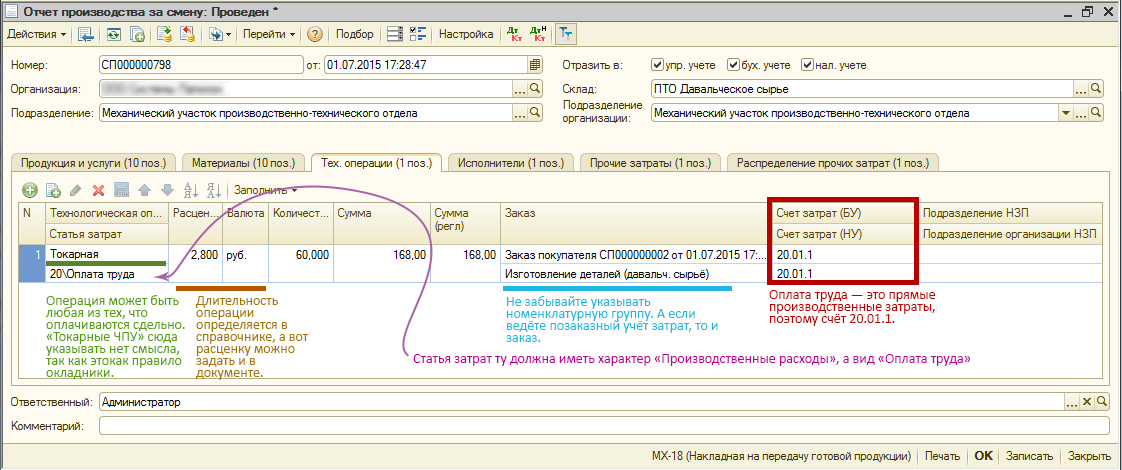

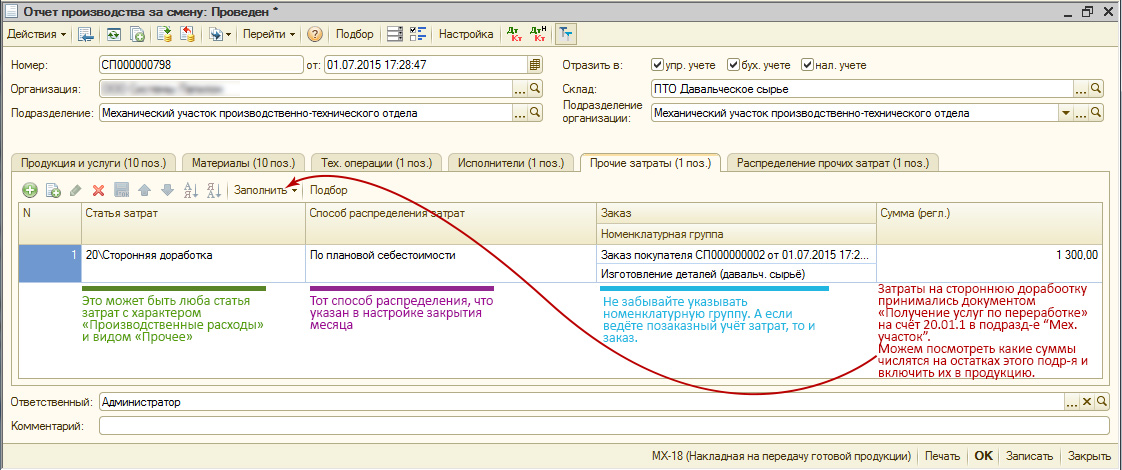

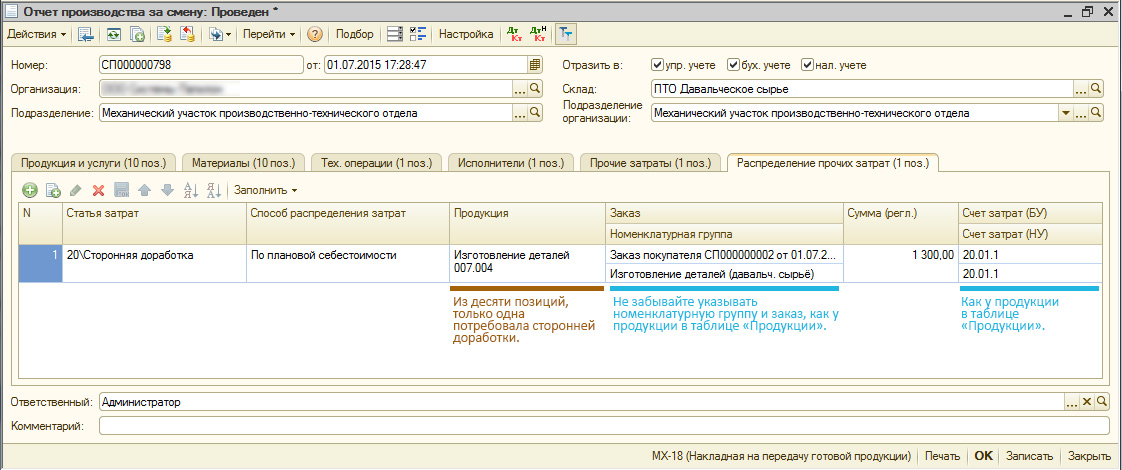

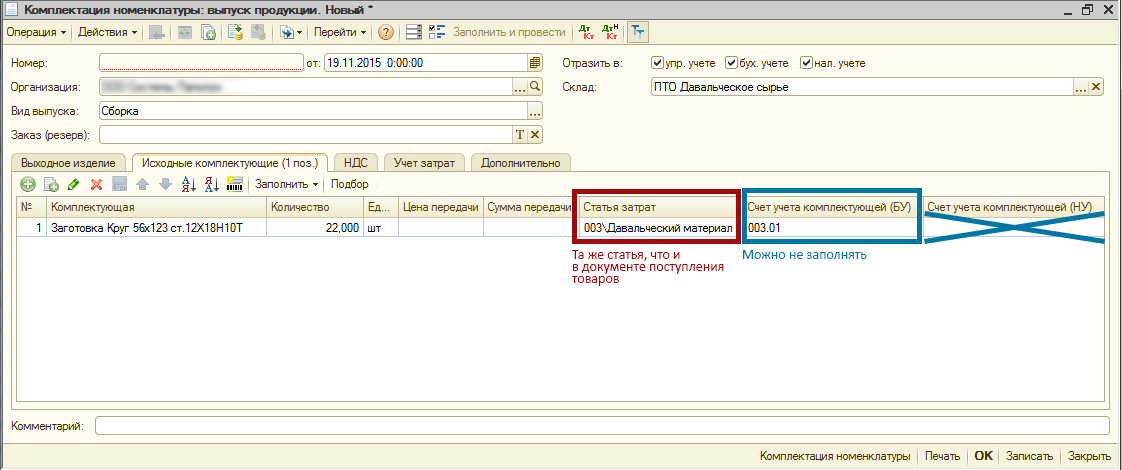

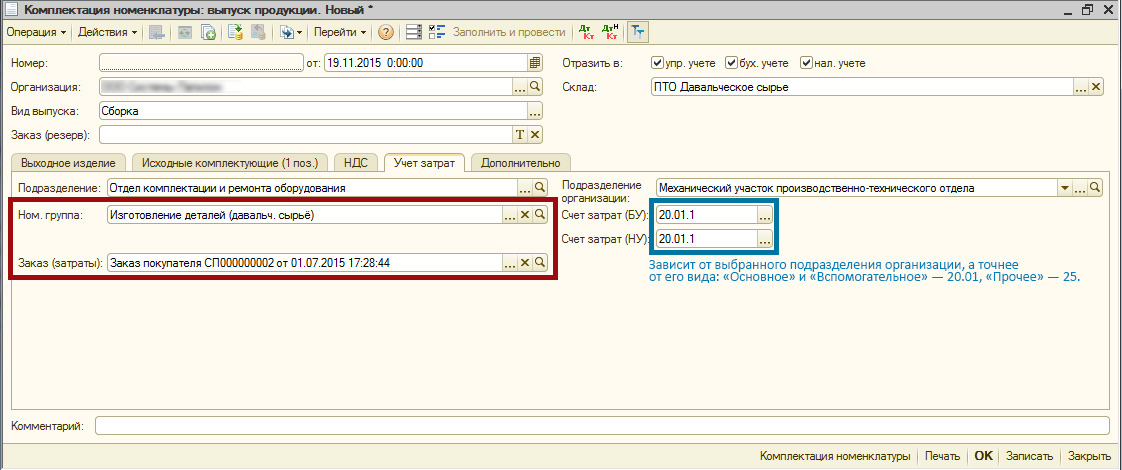

«Продукция» — продукция, которая была изготовлена. Указываем номенклатурную группу и заказ, если ведем позаказный учет. Счет учета ТМЦ на складе — 20.02. Счет затрат — 20.01, так как услуга по преобразованию материалов в продукцию — это труд наших собственных работников, то есть для нас это прямые производственные затраты. «Материалы» — указываем какие материалы израсходовали на данную продукцию. «Распределение материалов» — на этой вкладке можно указать какой именно материал на какой изделие пошел. Например, заказчик дал 20 кг красного дерева. При выпуске табурета и стола, можно указать что на табурет пошло 5 килограммов, а на стол — 15. Если это не принципиально, то можно в настройках поставить галочку «Автораспределение материалов» и программа распределит на табурет 10 кг и на стол 10 кг. Разумеется, в таком случае после расчета себестоимости стоимость табурета и стола будут одинаковы. «Прочие затраты» — если в процессе производства нам пришлось обращаться к сторонним агентам за помощью, то следует указать какая сумма прочих затрат вошла в готовую продукцию. Например, на столе потребовалось сделать лазерную гравировку фамильного вензеля. Нам оказали услуги сторонней доработки. Если эти услуги были оформлены упрощенным методом с помощью документа «Поступление товаров и услуг», где мы на вкладке услуг должны были указать то подразделение, в котором сейчас выпускаем прдукцию, то стоимость этих услуг висит на счете 20.01. Ее и надо указать в «Отчете производства за смену». Если же стороння доработка оформлялась через «Заказ поставщику» и «Получение услуг по переработке», то у нас уже нет давальческого материала «Красное дерево», у нас есть «Заготовка столешницы с вензелем». Она уже содержит в себе стоимость сторонних доработок и должна быть указана на вкладке материалов. «Распределение прочих затрат» — на этой вкладке можно указать, что сторонняя доработка потребовалась только какому-то конкретному выпускаемому изделию, а не всем понемногу. Если это не принципиально, можем использовать «Автораспределение прочих затрат», поставив соответствующую галочку в настройках. «Технологические операции» — если производственные рабочие получают зарплату по сделке и вы рассчитываете ее в программе, то указывайте, кто какую операцию выполнял. В самой операции (в справочнике) уже должна быть заложена расценка и длительность в секундах/минутах. В документе остается лишь указать сколько операций было совершено. Например, операция сборка имеет расценку 2 руб. 80 коп. за минуту. Рабочий собирал табурет в течение часа. Значит укажем количество операций — 60. «Исполнители» — сдельщики, которые трудились над данной продукцией. Тут же указывает кто сколько получил. Например, Один работник мог собирать табурет и получить 168 рублей, а другой сотрудник собирал стол и получил 400 рублей. При этом человек, который разводил клей для стола и табурета, находится на окладе. Его никуда не указываем. «Распределение технологических операций» — тут все аналогично распределению материалов или прочих затрат.

Хоть в программе и заложен «Ввод на основании» из «Отчета производства за смену» создавать «Требование-накладную», я рекомендую даты в документах подправлять так, чтобы последовательность была именно такой: сперва требование, потому выпуск.

Также выпуск готовой продукции может быть оформлен документом «Комплектация номенклатуры». В этой ситуации не потребуется оформлять «Требование-накладную», зато некуда будет указать затраты на оплату труда и стороннюю доработку. |

|

||||||||||||

|

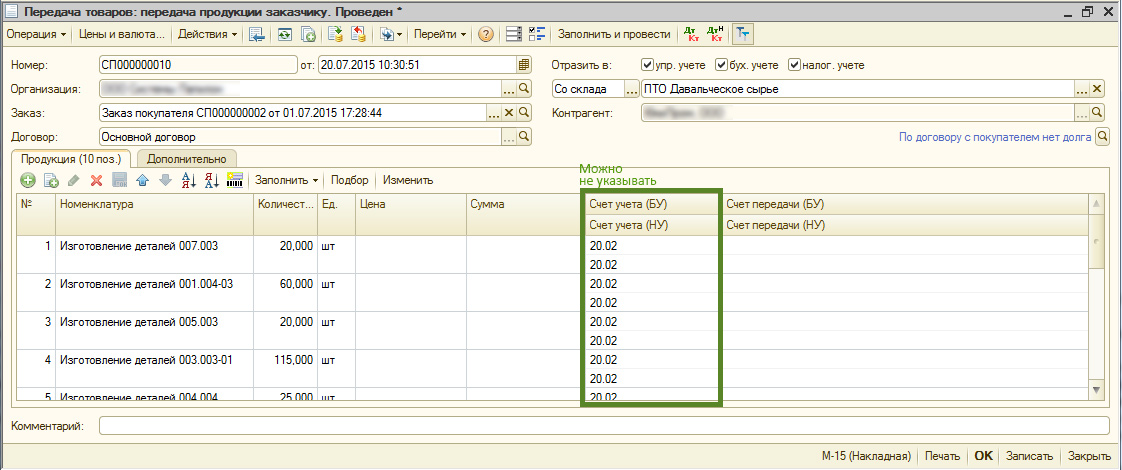

Этот документ не регистрирует никаких проводок, тем не менее он необходим. Он уменьшает складские остатки произведенной из давальческого сырья продукции, чтобы она не числилась на складах. При этом продукция остается числиться в организации. Для окончательной отгрузки потребуется провести документ «Реализация услуг по переработке».

Так же этот документ нужен, чтобы вывести на печать формы М-15, ТОРГ-12 или УПД. |

|

||||||||||||

|

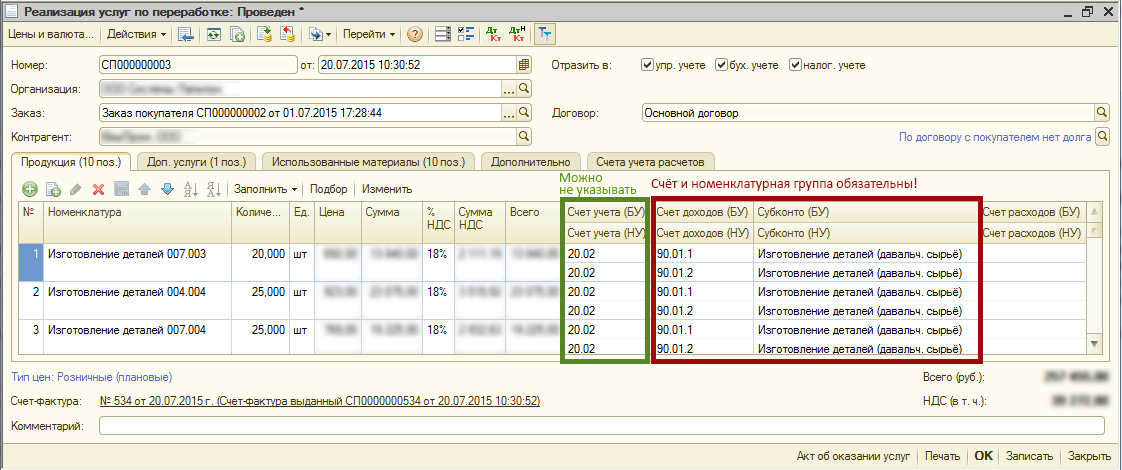

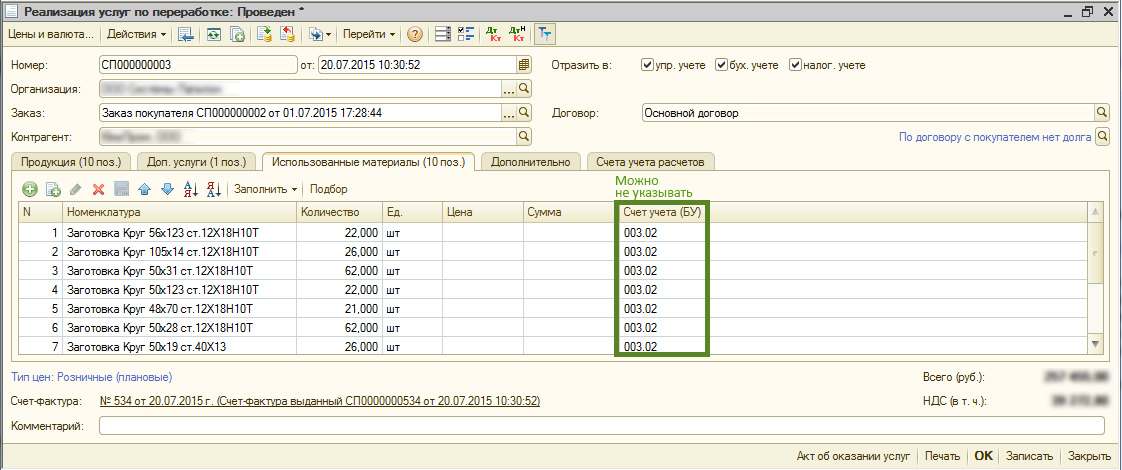

Этот документ окончательно списывает произведенную продукцию из организации, а так же списывает из производства (счет 003.02) давальческое сырье, которое мы передавали туда по требованию-накладной.

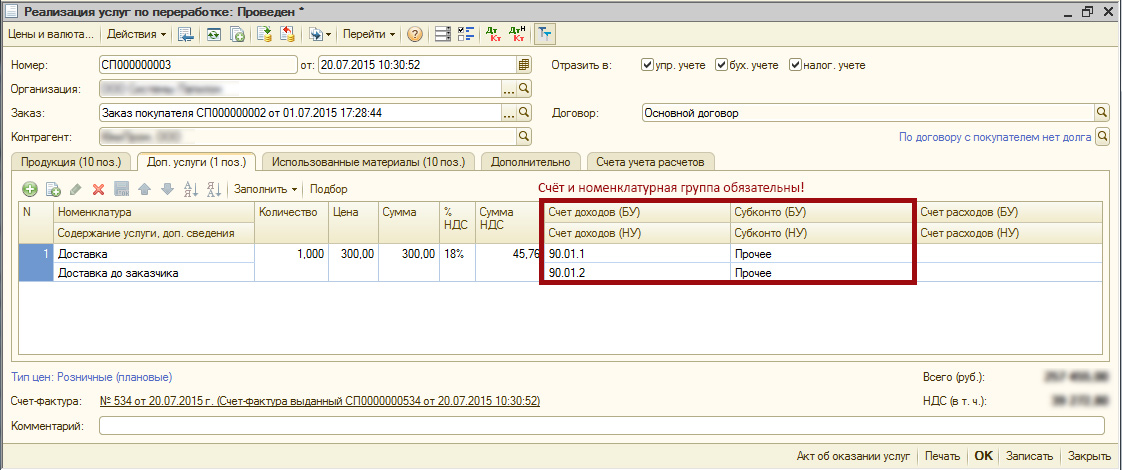

«Продукция» — продукция, которая была изготовлена. Указываем номенклатурную группу. Счет учета ТМЦ на складе — 20.02. Счет доходов — 90.01. «Материалы» — указываем какие давальческие материалы передавали в производство. Для них счет 003.02. Если же производство оформлялось не «Отчетом производства за смену», а «Комплектацией номенклатуры», то не было и «Требования-накладной», а значит материалы не уходили с 003.01 на 003.02. Следовательно счет учета будет 003.01. «Доп. услуги» — на этой вкладке можно отразить реализацию дополнительных услуг непроизводственного характера: доставку, хранение. |

|

||||||||||||

|

Все то же самое в программе 1С. |

||||||||||||||

Заказ покупателя

Поступление товаров и услуг

Требование-накладная

Отчет производства за смену

Упрощенный аналог «Отчета производства за смену» — «Комплектация номенклатуры». Придется на каждое изделие создать свой документ комплектации, а также не удастся распределить в выпущенную продукцию зарплату рабочих и прочие затраты.

Передача товаров

Реализация услуг по переработке

По отчету «Выпуск продукции» видим, что ТМЦ выпущены без цен. Суммы придут позже, после проведения операции расчета себестоимости.

Начать дискуссию