Статьи по теме «курсовые разницы»

Обязательная продажа валютной выручки: что нужно знать предпринимателю и бухгалтеру

С выходом указа № 79 от 28.02.2022 экспортёры должны продавать часть валютной выручки. Разбираемся на примере, что надо делать для соблюдения этого требования и как отразить продажу в бухгалтерском и налоговом учёте.

Должен ли ИП учитывать курсовые разницы

На фоне всеобщих волнений по валютным операциям непросто приходится ИП, участвующим в ВЭД или проводящим обмен валюты. Предприниматели не ведут бухучет, но все же должны в некоторых случаях учитывать курсовые разницы, ведь они способны повлиять на налогообложение.

ВЭД в 2022 году: переход с расчетов одной валютой на другую. Что нужно учесть бухгалтеру

Резкий рост курса доллара и евро в начале марта, а также решения ЦБ об ограничении оборота валюты заставили бизнес задуматься — не перевести ли расчеты в другие валюты, в том числе и рубли. Такие переходы не могли не сказаться на бухгалтерском учете.

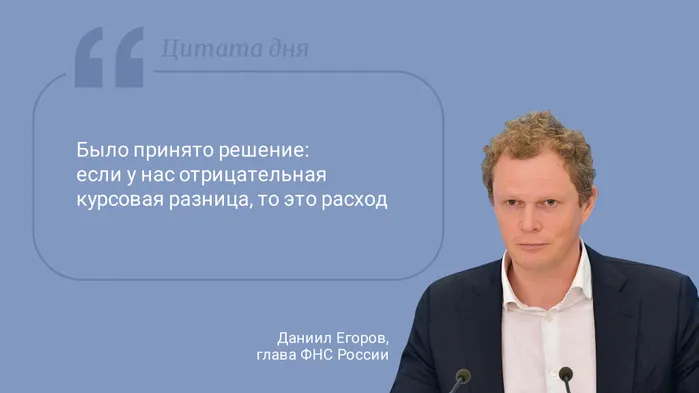

Цитата дня. Про отрицательную разницу

Налоговый учет для компаний, у которых обязательства в валюте, — тот еще цирк сейчас. Надо как-то упрощать задачу. Даже налоговики это понимают.

Кратко и понятно бухгалтеру о валютных операциях: курсовые разницы, проводки, налоговый учет

Как на практике проводить учет таких операций, какие именно операции считаются валютными, какие курсы применять при пересчете — этим и другим вопросам посвящена данная статья.

Суммы курсовой разницы, связанные с приобретением валюты для выплаты дивидендов, не могут быть отнесены к конкретному виду деятельности

Суммы положительной и отрицательной курсовой разницы, связанные с приобретением валюты для выплаты дивидендов участнику налогоплательщика, не могут быть непосредственно отнесены к конкретному виду деятельности, поскольку указанные внереализационные доходы и расходы связаны со всей деятельностью организации, направленной на получение дохода.

Как в 1С 8.3 исправить неверный расчет курсовых разниц?

Наши эксперты ответили на вопрос в сервисе «Клерк.Консультации». Юзер спросил: «1С:Предприятие 8.3 (8.3.17.1851) конфигурация Бухгалтерия предприятия, редакция 3.0 (3.0.99.21). Закупаем товар в Китае. Расчет в USD. В программе не корректно считаются курсовые разницы. По акту сверки в рублях долг. Если считать в USD, то все корректно...»

Валютные операции: шпаргалка для бухгалтеров

Почти все, что требуется знать о валютных операциях, и об их отражении в бухгалтерском и налоговом учетах, — в нашем материале.

Суд поддержал налоговую инспекцию в споре об учете курсовых разниц по контролируемой задолженности

Арбитражный суд Кировской области подтвердил законность решения ИФНС Кирова о необоснованном уменьшении АО «Нововятский лесоперерабатывающий комбинат» (НЛК) налоговой базы за 2018 год на сумму убытков прошлых лет в размере 22,1 млн рублей.

Оплата фрилансеру валютой: как платить налоги с курсовых разниц

Сегодня многие фрилансеры работают с зарубежными заказчиками. При этом расчеты часто идут в иностранной валюте. Разберем, когда у фрилансера появляется обязанность уплатить налог с курсовых разниц.

Суд разрешил использовать льготы от курсовой разницы для получения льготы по налогу на прибыль

Суд разрешил реализующему региональный инвестпроект налогоплательщику учесть доходы от курсовых разниц для получения льготы по налогу на прибыль.

Семь разъяснений Минфина о том, когда можно, а когда нельзя быть самозанятым и платить НПД

Помощник депутата может применять НПД, а продавец автомобильных запчастей - не может.

Минфин РФ: Письмо № 03-11-11/109191 от 14.12.2020

Как отразить экспорт товара в бухгалтерском и налоговом учётах

Учёт у экспортёров имеет свои особенности. Рассказываем, как отражать экспортные операции в бухгалтерском и налоговом учётах, как учесть курсовые разницы при пересчёте валюты и рассматриваем особенности налогообложения экспорта товаров.

Как отдать всё заработанное (и даже незаработанное) налоговой, если вы торгуете акциями

Описываемые проблемы касаются только валютных акций. Если у вас их нет, можете спокойно вздохнуть уже сейчас. Но дочитать всё же рекомендую - для общего развития.

«Золотая» инвестиция: как задолжать государству 544 млн рублей

Скажу два слова о профессионализме и качестве работы наших налоговиков. Но не подумайте, что этот профессионализм был направлен на пользу бизнесмену. Конечно же, все направлено на пользу бюджету. Нужно же пополнять бюджет любой ценой.

Как участникам РИП считать долю льготных доходов

Минфин выпустил письмо от 05.11.2019 № 03-03-10/85234 по вопросу исключения внереализационных доходов в виде курсовых разниц из состава всех доходов, учитываемых при определении налоговой базы по налогу на прибыль при расчете доли доходов

Отрицательная курсовая разница включается в состав расходов

Расходы в виде отрицательной курсовой разницы, за исключением отрицательной курсовой разницы, возникающей от переоценки выданных (полученных) авансов, в целях главы 25 НК отнесены к внереализационным расходам.

Почему у адвокатских образований нет налога на прибыль по курсовым разницам

Средства, поступающие в кассу соответствующего адвокатского образования либо на расчетный счет адвокатского образования, являются средствами (доходами) адвоката и не являются средствами адвокатского образования