Статьи по теме «кредиторская задолженность»

Как читать бухгалтерскую отчетность и не уснуть: инструкция для собственника

Многие предприниматели смотрят в бухгалтерские отчеты только раз в год — чтобы подписать их для налоговой. Это ошибка. Бухгалтерская отчетность — это приборная панель вашего бизнеса. Если вы не смотрите на приборы, вы летите вслепую.

Центральный банк РФ: Письмо № 018-35/10410 от 23.10.2025

Прощение долга: юридические особенности и последствия

Иногда простить долг выгоднее, чем пытаться вернуть его всеми правдами и неправдами — тем более, если до этого момента контрагент годами проявлял добросовестность, и кредитор все еще заинтересован в продолжении партнерских отношений.

Центральный банк РФ: Письмо № 31-5-1/1334 от 10.03.2025

Инвентаризация дебиторской и кредиторской задолженности: как проводится, особенности

Инвентаризация дебиторской и кредиторской задолженности (ДЗ и КЗ) периодически проводится всеми компаниями. При инвентаризации ДЗ и КЗ важно придерживаться установленного порядка ее проведения, и верно оформить итоги по документам. Разбираем, как все сделать правильно.

О порядке списания кредиторской задолженности

В учете Организации обнаружили кредиторскую задолженность юридического лица, которое было ликвидировано в 2023 году. Как правильно списать такую задолженность в налоговом учете, в текущем периоде или нужно корректировать 2023 год?

Анализ типичных ошибок в налоговой отчетности и советы по их устранению

Анализ полугодовой отчетности организаций.

ФНС РФ: Письмо № БВ-17-9/1888@ от 17.07.2025

Депутаты запретили начислять проценты по кредитам умерших клиентов

Кредиторам запретили требовать рассчитаться с долгами родственников умерших клиентов, которые еще не вступили в наследство. В этот период нельзя начислять штрафы и проценты за просрочку платежей.

Письмо о погашении задолженности: образец и порядок заполнения

Письмо о погашении задолженности помогает официально зафиксировать требования к контрагенту и ускорить возврат средств. Как его правильно составить и передать. Особенности гарантийного письма и его роль в досудебном урегулировании.

Списанная кредиторская задолженность облагается налогом на прибыль

Если обязательства перед кредиторами списали, это считается внереализационным доходом.

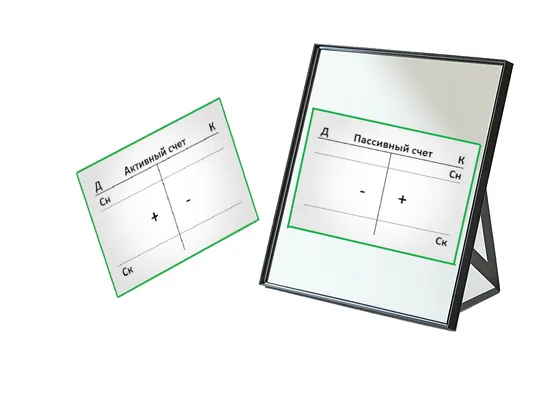

Активные и пассивные счета простыми словами

Что такое активный и пассивный счет, чем они отличаются?

Простое правило, как составить любую проводку, даже не зная, активный счет или пассивный

Алгоритм составления проводок простыми словами.

Федеральное казначейство опубликовало карту 16 рисков в финансово-бюджетной сфере на 2025 год

Ведомство выделило 16 рисков и по каждому предложило меры для их снижения.

Организация присоединилась к другой компании: что делать с задолженностью

При реорганизации укрупненная компания становится правопреемником присоединенной. Разбираемся, что делать, если у одной из организаций есть задолженность.

Должны ли организации платить налог с суммы прощенного долга

Если в результате такой операции организация-налогоплательщик не включит во внереализационные доходы долг, прощенный учредителем, будут претензии от ФНС. Как поступить правильно?

Росархив: Приказ № 26 от 26.02.2025

Проблемы в делах контрагента — угроза для бизнеса: как узнать об этом первым

Благонадежность контрагента обычно проверяют на этапе заключения сделки, упуская из внимания, что следить за финансовым состоянием партнеров нужно постоянно.

Наличие кредиторской задолженности не доказывает нереальность операций

Такой вывод сделал АС Поволжского округа в Постановлении от 31.01.2025 по делу N А55-11246/2024.

Как учитывать курсовые разницы по списанной задолженности

Если организация списала задолженность в валюте, то необходимо отразить курсовые разницы в учете. Рассказываем, как это сделать.

это как?

если под дебиторкой рассматривать только расчеты с покупателями, то прибыль растет автоматически. дт62 кт90. или автор подразумевал другое? хотя нет. речь идет о клиентах все-таки.

может быть так: дебиторка (дт62) растет, а прибыль (сальдо 90) - нет. означает рост издержек? при чем тут тогда кредитование клиентов? или автор подразумевал другое?