Этот пост — обзор событий конференции, в нем я собираю ссылки на все новости по выступлениям, фото, выдержки из презентаций. Добавьте его в избранное, чтобы не потерять полезные советы и лайфхаки от спикеров!

Репортаж с первого дня VI Всероссийской бухгалтерской конференции «Клерка» читайте здесь.

Для навигации используйте меню справа от текста — вы можете перемещаться по интересующим вас темам.

В мобильной версии жмите «гамбургер»:

Сбор участников конференции

10:00–11:00 Изменения в налоговой отчетности с 2025 года

Антонова Мария, аттестованный аудитор, практик в области налогового права, налогового планирования, системы внутреннего контроля, аудита. Преподаватель кафедры налогов и налогового администрирования Финансового университета при Правительстве РФ.

Спикер детально объяснила, как ФНС скорректировала форму декларации по налогу на прибыль, порядок ее заполнения и формат подачи (приказ ФНС от 02.10.2024 № ЕД-7-3/830@). Обновленную версию российским организациям нужно подавать с первого отчетного периода 2025 года. В новой форме появятся новые ставки, федеральный инвестиционный налоговый вычет и изменения в расчете налога.

11:00–12:00 Оптимизация налогообложения 2025: рассчитываем нагрузку

Светлана Беляева, консультант, налоговый аудитор, аккредитованный преподаватель ИПБР, DipNRF ACCA, DipNRF CPA, Harvard Business School Publishing, член Экспертного совета ТПП РФ по совершенствованию налогового законодательства и правоприменительной практики.

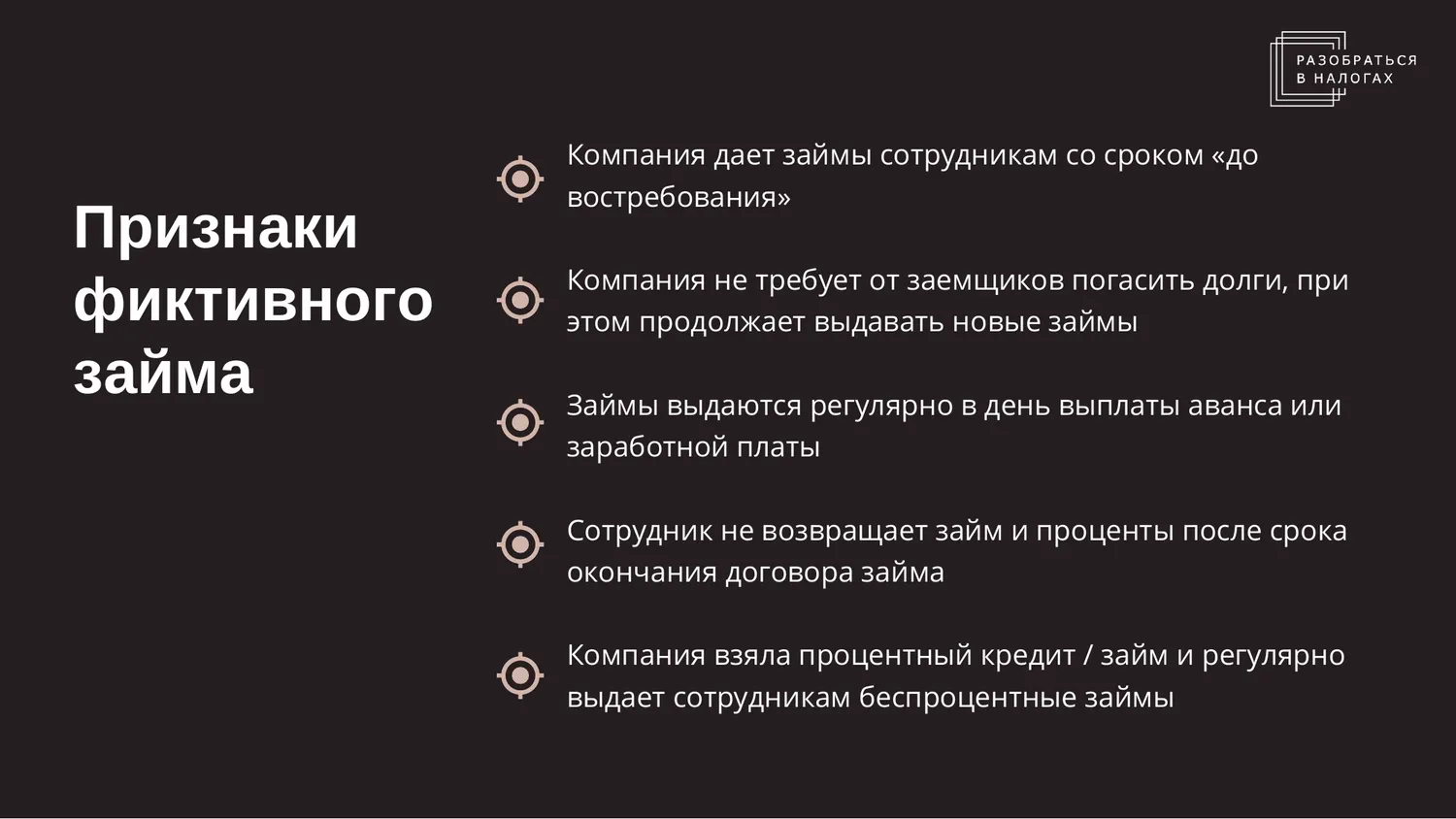

Низкие зарплаты — основной маркер схемы с фиктивными займами сотрудникам

Компенсация работодателем процентов по ипотеке позволяет законно оптимизировать в этой части налог на прибыль компании, НДФЛ и страховые взносы.

Спикера не отпускают даже после сессии вопросов и ответов.

12:00—12:30 Кофе-брейк. Время на общение участников между собой и со спикерами.

12:30–13:30 Изменения в работе с маркетплейсами — 2025. Налоговые риски работы на маркетплейсах

Оксана Попова, генеральный директор юридической компании «Легикон-Право», старший преподаватель Кафедры налогов и налогового администрирования Финансового университета при Правительстве РФ, налоговый консультант. В 2024 году Победитель в номинации «Лучший налоговый консультант» всероссийского конкурса «Лучший бухгалтер России — 2023».

Оксана Попова рассказала о рисках при работе с маркетплейсами. В первую очередь, ни один партнер крупных площадок не защищен от нечестной конкуренции.

13:30—14:30 Обед, нетворкинг, общение со спикерами

14:30–15:00 АУСН-2025: лимиты, условия для маркетплейсов, ожидания

Никита Константинов, управляющий директор Модульбанка. Генеральный директор Первой Онлайн Бухгалтерии. Много лет работает в кооперации ФНС. Запускал систему АвтоУСН, схему ДУЦ и прорабатывал транзакционное налогообложение.

По словам Константинова, НДС не влияет на АУСН, так как при АУСН его нет. Но если потерять право на АУСН в связи с превышением выручки 60 млн рублей, происходит либо переход на УСН с уплатой НДС (5% или 20% на выбор) или ОСНО с НДС 20%.

Пока наш спикер рассказывает о том, как сейчас работает АУСН, мы заметили в зале Бориса Мальцева (нет, это не фотошоп, вам показалось, все по-настоящему).

Сейчас Светлана Беляева, которая ранее выступала на конференции, проводит розыгрыш призов.

15:00–15:30 Блокировка переводов и 115-ФЗ. Взаимодействие банков и ФНС

Максим Иванов, партнер юридической компании Kaminskiy, Stepanov & Partners, финансист с 16-летним стажем. Выстроил финансовую модель в 68 средних и крупных бизнесах, снизил банковские и финансовые риски в 152 компаниях.

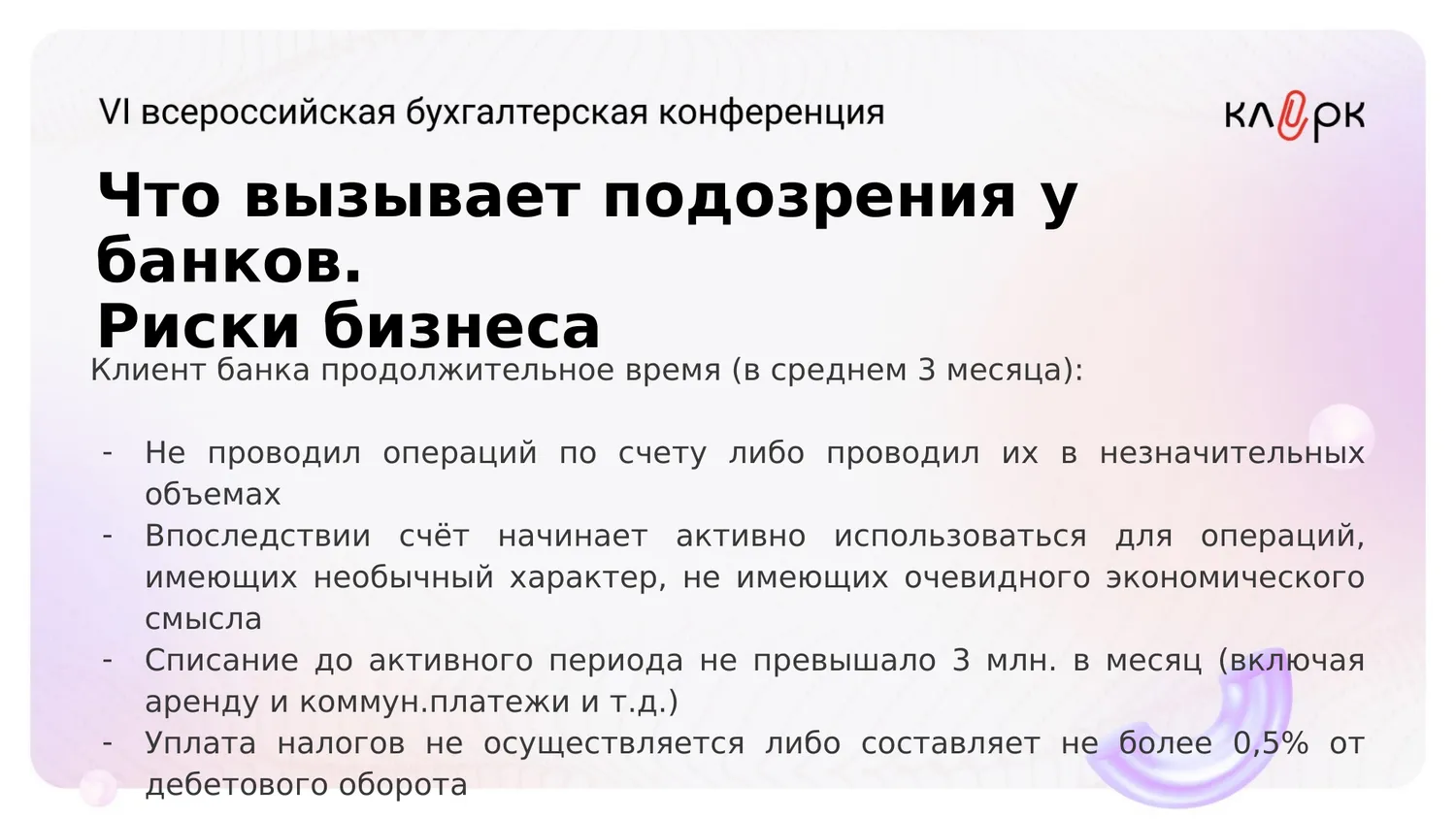

Эксперт объяснил, что операции с денежными средствами и иным имуществом, сведения о которых подлежат направлению в уполномоченный орган, можно поделить на 2 типа:

подлежащие обязательному контролю;

вызывающие

подозрение (с 2023 г. банки сообщают о них в ФНС).

Также с 2023 года ФНС имеет расширенный доступ к банковской тайне.

Сессия вопросов и ответов со спикером.

15:30–16:00 Безопасность персональных данных: как избежать штрафов

Алексей Киселев, руководитель отдела по работе с клиентами среднего и малого бизнеса, «Лаборатория Касперского».

16:00–16:30 Тест на обесценение основных средств и нематериальных активов

Светлана Крапивенцева, руководитель практики МСФО КСК ГРУПП. Аттестованный аудитор – более 20 лет. Единый аттестат. АССА. Составление МСФО отчетности и аудит компаний. ТОП-400 «Эксперт РА».

Светлана Крапивенцева рассказала про тест на обесценение основных средств и нематериальных активов.

Дискуссия. Сессия вопросов и ответов

Спикерам зачитывают вопросы от участников и пользователей которые присылали нам вопросы заранее, до конференции.

При использовании амортизационной премии ее надо прописать в учетной политике

Немного мы сдвинулись по времени, некоторых спикеров очень не хотели отпучкать участники, задавали много вопросов. Поэтому Дмитрий Ряховский будет выступать чуть попозже.

17:15 –18:15 Дробление/структурирование бизнеса: что делать бизнесу в свете объявленной амнистии

Дмитрий Ряховский, д.э.н., руководитель Департамента «Налогов и налогового администрирования» Финансового университета при Правительстве РФ, управляющий партнер по налоговой практике юридической фирмы ООО «Легикон‑Право», член Президентского Совета ИПБР Московского региона.

Спикер рассказывает о том, как работает амнистия по дроблению бизнеса.

Амнистия не распространяется на:

НДФЛ и страховые взносы — если доначисления были по причине сокрытия заработной платы и не связаны с дроблением;

налог на прибыль, который доначислили организациям — участникам схемы дробления, применяющим ОСНО (НДФЛ, доначисленный ИП), или налоги в связи с применением спецрежимов (УСН, ЕСХН), доначисленные участникам схемы дробления;

компании и ИП на специальных налоговых режимах, которые занижали выручку без применения дробления;

страховые взносы — если дробление было ради получения статуса субъектов МСП для применения пониженного тарифа;

НДС — в связи с применением льгот в сфере общественного питания;

налог на добычу полезных ископаемых (дробление бизнеса с целью занижения себестоимости полезного ископаемого).

Спикер отвечает на большое количество вопросов из зала и от пучастников онлайн.

Напомню, что все ваши вопросы мы собираем, те, что остались без ответа (все же у нас тайминг) и обязательно опубликуем ответы на все!

Комментарии

27Ссылка не работала, прислали новую, Заработало!

Ура, Ура!

Верааааа! я добавила фото еды))