Суть проблемы

Если для физических лиц уход MasterCard и Visa, а также отключение банков от SWIFT стал причиной неудобств с онлайн-покупкой и переводами за рубеж, то у бизнеса возникли гораздо более серьезные проблемы.

Отечественные компании, работающие с иностранными поставщиками, столкнулись с трудностями в оплате импортных товаров.

Почему возникли эти трудности? Потому что российские банки попали в санкционный список. 21 ноября 2024 года Минфин США ввел новый пакет блокирующих санкций. В новом списке более 50 российских банков, в том числе Газпромбанк, БКС-банк и ДОМ.РФ.

Работающие варианты расчетов в ВЭД

Сейчас работают следующие схемы расчетов в ВЭД:

Схемы с платежными агентами.

Расчеты наличными в валюте.

Взаиморасчеты и встречные потоки.

Расчеты через счета, открытые в иностранных банках.

Расчеты наличными в валюте

В соответствии с п. 2 Постановления Правительства от 26.12.2022 № 2433 «Об утверждении Правил осуществления между резидентами и нерезидентами расчетов наличными денежными средствами» резиденты РФ получили право получать от зарубежных компаний и других нерезидентов наличные в любой валюте в виде:

платежей за экспорт товаров, работ, услуг, информации и результатов интеллектуальной деятельности, в т.ч. исключительных прав на них;

возврата аванса за импорт тех же объектов, который не состоялся;

сумм по договорам займа, если кредиторы по ним – резиденты.

Организация вправе принять наличные денежные средства в иностранной валюте от нерезидента по внешнеторговому контракту без ограничения суммы.

При этом можно ввезти наличные в РФ и не позже 30 рабочих дней с даты их ввоза или получения в РФ от нерезидента:

продать иностранную валюту уполномоченному банку (по курсу ЦБ на день операции) и зачислить полученные рубли на свой счет в уполномоченном банке;

зачислить на свой валютный счет в таком банке;

внести в кассу.

В течение 45 дней после дня осуществления расчетов с нерезидентом резиденту нужно предоставить в банк документы, подтверждающие расчеты и документы, подтверждающие передачу товаров.

При ввозе денег нужно соблюдать право ЕАЭС и законодательство о таможенном регулировании.

То есть резидентам можно рассчитываться в наличной валюте с нерезидентами. Можно, но это не очень удобный способ расчетов.

Взаиморасчеты и встречные потоки

По сути это бартерные сделки. Не многие участники ВЭД тут могут это воплотить в реалии так как для этого с этим поставщиком должны быть взаиморасчеты, т.е. должен быть и экспорт и импорт. А таких взаимоотношений не много в массе экспортно-импортных операций. Да плюс еще возникают вопросы по фактической оценке товаров и т.п.

Расчеты через счета, открытые в иностранных банках

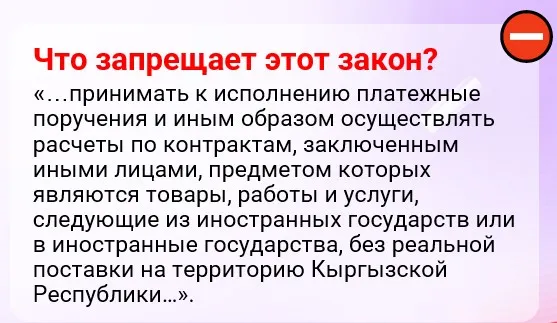

Тут были схемы расчетов через банки Турции, Казахстана, затем Киргизии. Однако санкции дошли и до этих стран. Так в Киргизии 5 сентября 2024 года было объявлено о принятии нового закона с ограничениями для местных банков, который запрещает проведение платежей из Киргизии в другие страны, если оплаченные товары не поступают на территорию страны.

25 сентября 2024 года изменения вступили в силу и торговые дома, созданные в Киргизии, моментально потеряли свою привлекательность.

Схемы с платежными агентами

Платежный агент — это компания, которая выступает финансовым посредником между импортером и зарубежным поставщиком.

В настоящие момент это самая работающая схема расчетов.

Последовательность расчетов следующая:

Компания перечисляет агенту рубли с учетом комиссии.

Агент переводит рубли в валюту вашего контракта с поставщиком.

Агент отправляет валюту на счет поставщика за минусом своего вознаграждения.

Поставщик получает деньги за товар или услуг по внешнеторговому контракту.

Товар может ехать напрямую от поставщика в РФ или через страну агента.

При этом для оплаты формируется два платежных поручения:

На агентское вознаграждение вместе с расходами на доставку платежа.

На оплату поставщику для исполнения поручения.

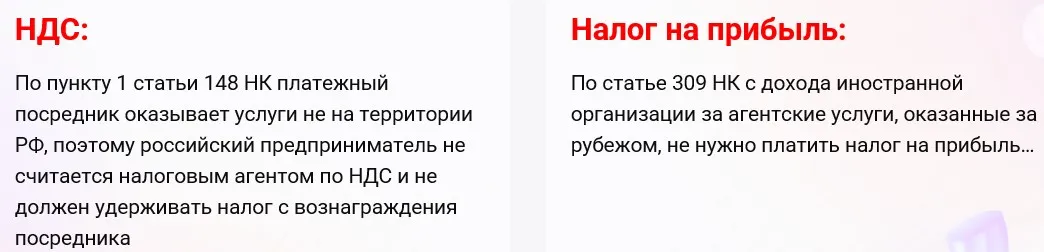

Налоговый учет расчетов с агентами

Изменения в ВЭД

Изменений в ВЭД очень много. Поэтому снимали очередные изменения в курс Бухгалтер ВЭД: учет, налогообложение, валютный контроль в 2025 году. И вот кадры со съемки.

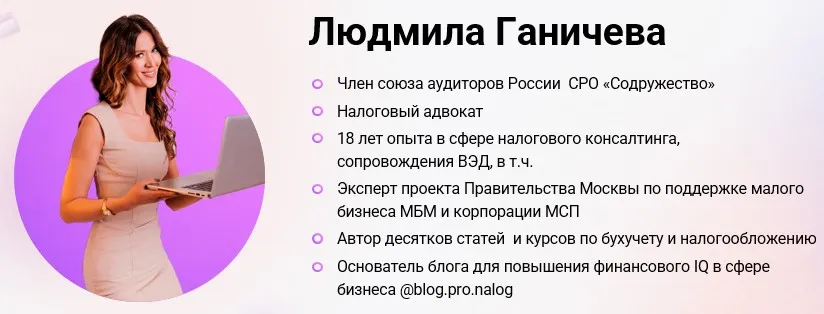

Автором и преподавателем курса является:

В рамках курса у всех обучающихся есть возможность:

задать свои вопросы после каждого урока;

получить консультацию эксперта;

В условиях быстро меняющихся реалий по ВЭД курс - это возможность получить помощь и поддержку эксперта.

Начать дискуссию