💣 Инфляции приказали снизиться... и она послушалась. Как за одно заседание вдохнуть жизнь во весь рынок?

Почему кредиты становятся недоступными, вклады теряют привлекательность, а фондовый рынок улыбается в 33 зуба? Ответ есть..

Ну что, всех поздравляю: ещё один позитив на рынке: инфляция "сбавляет обороты". Казалось бы, в самый гиперинфляционный период... Может быть, новогодние чудеса? Нет, конечно.

Не забываем про эффект неожиданности: ставки по вкладам начали снижаться, рынок полетел вверх, а инвесторы — Я ВИДЕЛ — даже начали улыбаться... иногда.

Ну, давайте смотреть, что же тут произошло с инфляцией.

🔹 Недельная инфляция замедлилась до 0,33% против 0,35% неделей ранее. Небольшие, но хоть какие-то улучшения. Правда, для декабря это редкость.. но главное — статистика честная!

🔹 Годовая инфляция всё ещё на высоких отметках — 9,70% (на прошлой неделе 9,52%, на позапрошлой 9,32%). Если считать с начала года, то имеем уже 9,5% при прогнозе ЦБ 8–8,5% на конец года.

🔹 Продовольственные товары немного снизились до 0,76% по сравнению с 0,80% неделей ранее. Плодоовощная продукция существенно "снизила" темпы роста и составляет 2,62% против 3,40% неделей ранее.

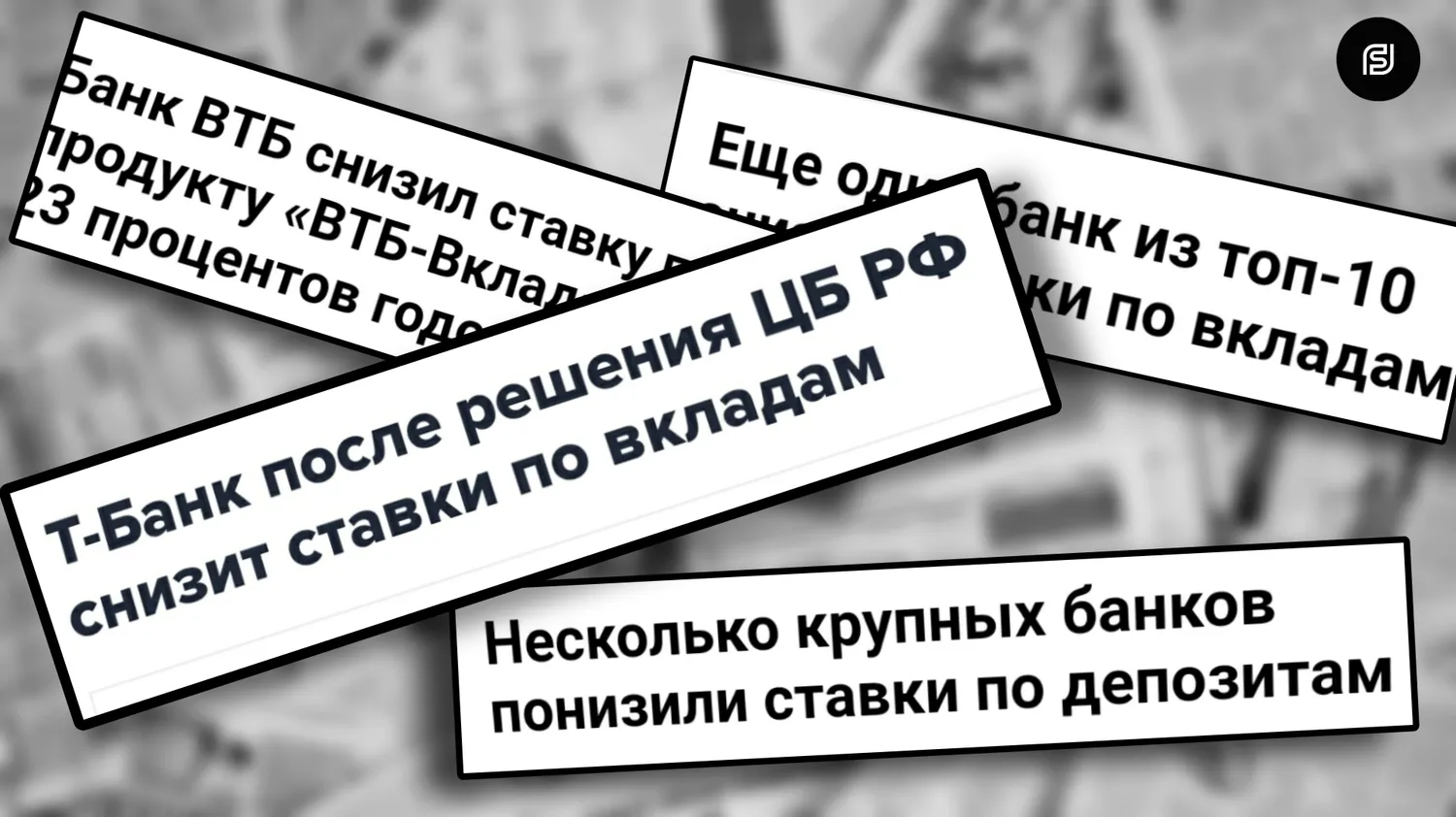

🏦 Банки исправляют свои ошибки: почему они снижают доходность вкладов?

Как мы помним по ранее опубликованным обзорам, многие банки, так же как и весь рынок, закладывали ожидания того, что ЦБ повысит ключевую ставку минимум до 23%.

❗На этом фоне все банки страны подняли доходность вкладов и депозитов минимум до 23–24%.

Но тут новогодний подарок преподнесла глава ЦБ Набиуллина, и ставку в 21% сохранили. Сейчас они, очевидно, начали снижать проценты по вкладам и депозитам, дабы не выйти в "существенные" для них, бедных, убытки.

Хорошо это или плохо❓

С одной стороны, люди теряют доходность по вкладам. Но с другой — больше денег может пойти на фондовый рынок. Не забываем, что на счетах россиян скопилось около 50 трлн рублей. Даже если 1% из этих денег окажется в акциях, рынок отреагирует позитивно.

Но тут есть одна проблема: мышление большинства людей.

Банки прекрасно понимают, что высокая ставка — это не навсегда. Плавное снижение ставки приведёт к тому, что люди начнут выводить деньги из вкладов и искать другие инструменты. А вот что они в большинстве своём выберут: инвестиции или потребление — вопрос немного риторический...

🌑 Жёстче, чем все думают: ставка 21%, а на деле все 29%

Многие эксперты называют нынешнюю денежно-кредитную политику самой жёсткой за всю историю.

Почему так?

⚠️ Всё дело в разрыве между реальной и номинальной ставкой. По оценкам аналитиков, текущая ставка эквивалентна 29% в силу высокой инфляции и ужесточения требований к банковскому сектору.

К примеру, можем взять ипотеку. Объём выдач в 2024 году упал на 35% по сравнению с 2023 годом. А в 2025 году может сократиться до 3,5–4,3 трлн рублей. Льготные госпрограммы составят основную долю выдач, рыночные программы теряют популярность. Как взять обычному человеку ипотеку не по льготной программе? Под 30% годовых... никак.

🤔 Сейчас же мы снова попадаем в режим "ожидания".

Глобального ничего не поменялось. ЦБ скинул негатив с рынка, который копился уже долгое время, что при значимом позитиве выбило часть шортистов, и мы пошли вверх. Что принесёт январь и февраль со всеми изменениями? Мне очень интересно.

Как думаете, начнётся ли сильное замедление инфляции в начале 2025 года?

_____

Если понравилось ставь - ♥, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Информации об авторе

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно .

Начать дискуссию