Приветствую вас дорогие читатели! С вами вновь Ольга Ульянова аудитор. Я помогаю бизнесменам законно экономить налоги и проводить анализ бизнеса на предмет налоговых рисков.

Ранее я выпускала большую статью о том, какие важные шаги нужно сделать до конца 2024 г., посмотреть ее можно 👉здесь.

В ней помимо прочего говорилось, что бизнес, который вы желаете покинуть лучше продать до конца года, рекомендую почитать тем, кто пропустил.

Изменения в налоговом законодательстве с 2025 года существенно повлияют на участников ООО. Чтобы избежать нежелательных налоговых последствий при покупке доли, необходимо учитывать новые правила начисления НДФЛ и применения налоговых льгот.

✅ Что меняется для учредителей физлиц - резидентов?

1. Льготу по НДФЛ при владении доле в ООО более 5 лет значительно урезают

Ранее (до 2025 г.) НДФЛ не платился, если учредитель продает долю в уставном капитале ООО, если она принадлежала ему более 5 лет. Аналогично действовала льгота по НДФЛ при выходе участника из ООО и выплате ему действительной стоимости доли при владении долей более 5 лет (п. 17.2 ст. 217 НК РФ, письмо № 03-04-05/107465 от 29.12.2021 года).

Последнее было отличным кейсом по безналоговому или с минимальным налогообложением способом вывести имущество из ООО на физлицо.

С 2025 года данное правило будет работать только если размер полученного дохода составит менее 50 000 000 руб. Причем что при осуществлении подобной сделки будет считаться доходом для целей налогообложения тоже меняется.

В тоже время у продавца сохраняется право на снижение налога на расходы, которые связаны с приобретением этого имущественного права.

Либо вместо фактических расходов можно воспользоваться имущественным вычетом в сумме до 250 000 руб.

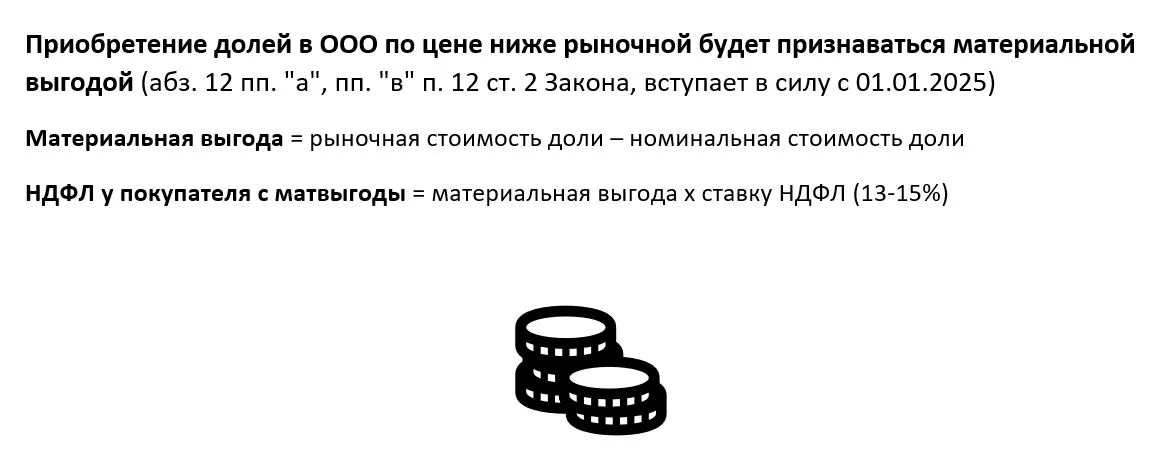

2. У покупателя доли появляется налогооблагаемый доход - разница между рыночной и номинальной стоимостью доли

Эти изменения в корне меняют ситуацию! Порядок определения рыночной стоимости доли теперь четко обозначен в измененном абзаце 16 пункта 4 статьи 212 НК РФ.

Ранее можно было продать компанию с миллиардными оборотами практически без налогообложения, основываясь лишь на номинальной стоимости уставного капитала. Например, ее можно было продать за 10 000 руб., если именно такой был размер уставного капитала. Теперь этот подход больше не сработает.

Из-за таких изменений отпадают несколько вариантов налоговой оптимизации, что делает продажу юридических лиц менее выгодной. Тем не менее, остаются некоторые хитрости, позволяющие обойти новые правила.

Законотворцы видимо окончательно решили окрасить термин «номинальный» в негативный цвет применительно к вопросам налогообложения. Хотя изначально в русском языке у него два значения:

Выраженный в той или иной денежной стоимости. Например, номинальная стоимость.

Только называющийся, но не выполняющий своего назначения, обязанностей, фиктивный. Например, номинальный директор.

С 2025 г. у покупателя появляется налогооблагаемая материальная выгода при приобретении доли в уставном капитале ООО или ценных бумаг и производных финансовых инструментов (ПФИ) по ценам ниже рыночных.

Например, рыночная стоимость доли в УК организации составляет - 250 000 000 руб., а номинальная стандартные - 10 000 руб. Раньше налог платился с 10 000 руб., а теперь с 249 990 000 руб. (250 000 000 руб. – 10 000 руб.).

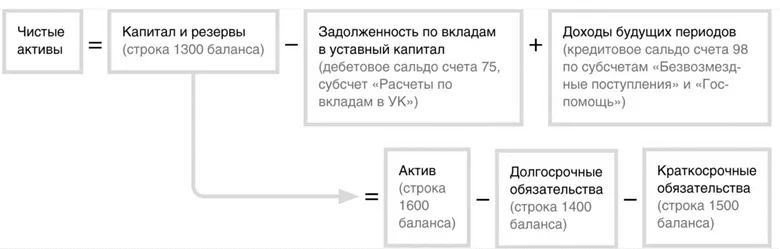

Рыночная стоимость продаваемой собственником бизнеса доли ООО будет рассчитываться исходя из размера чистых активов предприятия на дату последней бухгалтерской отчетности. По аналогии как сейчас считается действительная стоимость доли, когда участник выходит из ООО.

Крупным компаниям прекрасно знаком термин «чистые активы», а вот субъекты МСП не сильно о нем раньше задумывались. Чистые активы ООО представляют собой балансовую стоимость его имущества за вычетом обязательств. Эта величина фактически отображает реальную стоимость активов ООО, свободную от обременений и долговых обязательств (см. приказ Минфина № 84н от 28.08.2014 года).

Кстати, как можно снизить чистые активы я писала 👉здесь

На момент написания статьи ни одна справочно-правовая система не предоставляла ответ на этот вопрос, что делает его эксклюзивным. Этот материал теперь особенно актуален в рамках планирования налоговой нагрузки.

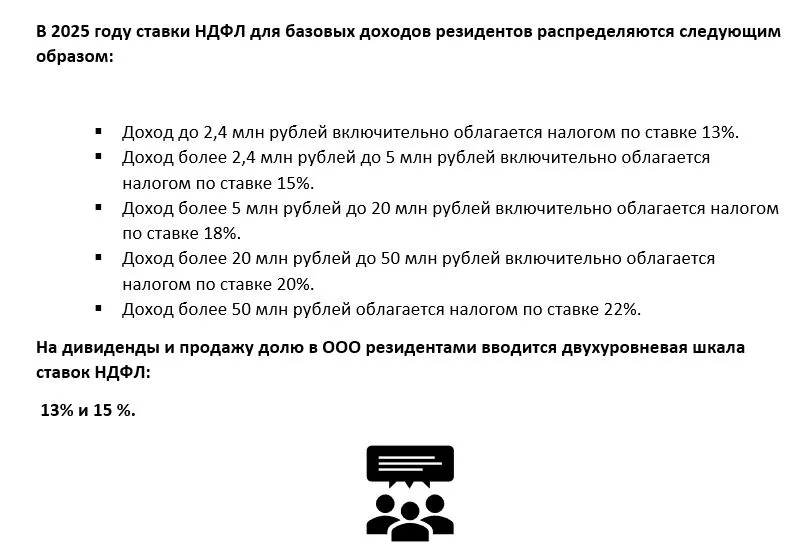

2. Изменяется прогрессивная шкала расчета НДФЛ

Кроме того, меняется и сам алгоритм расчета НДФЛ из-за того, что вводится особая прогрессивная шкала для учредителей ООО. Она отличная от тех, которая будет действовать для всех.

Как видите для участников ООО ставки останутся те же, что и в 2024 году — 13 и 15% и дальше 15% расти не будут, как по другим видам доходов физлиц до 22%. Но меняется прогрессивная шкала.

НДФЛ на дивиденды и продажу доли в 2025 г. по повышенной ставке 15%, будет начисляться, если доход превысит 2,4 млн руб. (вместо прежних 5 млн в этом году).

А вот дальнейшее увеличение размеров дивидендов уже не приведёт к прогрессии НДФЛ. 15% — это максимально возможная ставка НДФЛ для собственников компаний.

Считаем на цифрах:

Пример №1

В ООО «Инновационные Решения» два участника:

Учредитель 1. Кузнецов Д.П.

Учредитель 2. Орлова М.С.

Уставный капитал ООО – 40 000 руб.

Доли между учредителями распределены следующим образом:

Учредитель 1 –25% – 10 000 руб.,

Учредитель 2 – 75% – 30 000 руб.

Орлова М.С. решила продать свою долю в ООО Левченко Г.Ю., который купил у нее долю по номинальной стоимости 30 000 руб.

Доля в ООО принадлежала Учредителю 2 - Орловой М.С. менее 5 лет.

Рыночная стоимости доли по данным последней бухгалтерской отчётности составляет - 41 000 000 руб.

Сравним, как меняется расчет налога.

В 2024 г.:

Исходя из условий примера Учредитель 2 – Орлова М.С. заплатила бы НДФЛ со стоимости реализации доли по ставке 13 % от суммы – 30 000 руб. (3 900 руб.). На «пятилетнюю льготу» она рассчитывать не вправе. Расходов на ее приобретение у нее нет.

Покупатель доли Левченко Г.Ю. не обязан был платить в бюджет ничего.

В 2025 г.:

С нового года Орлова М.С. также заплатит налог исходя из номинальной стоимости доли в той же сумме, но дополнительно на налоги серьезно попадает покупатель Левченко Г.Ю.

Потому что у него согласно изменениям законодательства появляется материальная выгода – разница между рыночной и номинальной стоимостью доли:

41 000 000 руб. – 30 000 руб. = 40 970 000 руб.

С нее Левченко Г.Ю. заплатит НДФЛ – 609 7500 руб. (40 970 000 руб. х 13/15 %)

Пример №2

ООО «Кристалл» имеет двух учредителей:

Учредитель 1. Арсеньев А.Т.

Учредитель 2: Скляров Б.К.

Уставный капитал ООО – 10 000 руб.

Доли между учредителями распределены так:

Учредитель 1 –50% – 5 000 руб.,

Учредитель 2 – 50% – 5 000 руб.

Доля принадлежит каждому участнику более 5 лет.

Арсеньев А.Т. решает продать долю в ООО по рыночной ее стоимости 78 000 000 руб.

Начиная с 2025 г.:

Раз применяется рыночная стоимость у покупателя доли не появляется материальной выгода, с которой он обязан платить НДФЛ, а вот налогообложение сделки продавца доли - Арсеньева А.Т. будет выглядеть следующим образом:

1. Определяем налогооблагаемую базу = 78 000 000 руб. – 50 0000 руб. – 250 000 руб. (налоговый вычет) = 27 750 000 руб.

2. Считаем налог - 27 750 000 руб. х НДФЛ 13/15% = 4 114 500 руб. (в том числе НДФЛ 13% - 312 000 + (27 750 000 - 2 400 000) х 15%)

Когда стоимость доли превышает 50 000 0000 руб., сумма превышения определяется с учетом возможности применения вычета, установленного ст. 220 НК РФ (письмо Минфина № 03-04-05/89251 от 18.09.2024 г.)

4. Налоговые риски и спорные моменты

Следует понимать, что фактически рыночная и действительная стоимость доли - это неравнозначные понятия. Возможна ситуация, при которой на балансе числятся приобретенные давно основные средства, которые не переоценивались. Например, купленные при «царе Горохе» в далеких 90-х здания, рыночная стоимость которых в разы превышает то, что числится на балансе компании.

В таком случае возможны риски претензий со стороны ФНС на предмет занижения рыночной стоимости продаваемой доли.

Возникает вопрос, может ли налоговый орган контролировать в данном случае рыночную стоимость?

ФНС может контролировать договорные цены на предмет соответствия рыночным ценам только если договоры имеют признаки контролируемых сделок.

Существуют судебные акты и разъяснения, которые подтверждают, что налоговый контроль возможен даже для сделок, не признаваемых контролируемыми. Риск доначисления возникает при несоответствие продажи доли ее рыночной стоимости не ведет к негативным последствиям, если нет признаков, указывающих на попытку получения необоснованной налоговой выгоды.

Например, фактическая рыночная стоимость доли 25 000 000 руб., а определенная исходя из показателей бухгалтерской отчетности 10 000 000 руб., в таком случае возникает риск доначисления налога со стоимости – 15 000 000 руб.

Судебная практика, подтверждающая сказанное:

Определение Верховного Суда РФ № 305-КГ16-4920 от 22.07.2016 года (дело № А40-63374/2015).

Определение Верховного Суда РФ № 306-КГ15-16059 от 22.11.2016 (дело № А49-13370/2014).

Определение Судебной коллегии по экономическим спорам Верховного Суда РФ № 303-КГ17-19327 от 29.03.2018 (дело № А04-9989/2016).

Разъяснения чиновников:

Письма ФНС № ЕД-4-2/18674@ от 16.09.2014, № ЕД-4-13/23938@ от 27.11.2017. Письма Минфина № 03-01-11/10321 от 25.02.2016, № 03-02-07/1-316 от 26.12.2012 и др.

Выводы и ключевые тезисы:

1. Целесообразно завершить продажу доли бизнеса до конца 2024 года, чтобы избежать ухудшения налоговых условий и последствий. Необходима помощь – обращайтесь.

2. С 2025 г. льгота по НДФЛ при продаже доли, при владении более 5 лет, будет действовать только для дохода менее 50 000 000 руб.

3. Новая шкала налогообложения. С 2025 г. установлена прогрессивная шкала по НДФЛ: ставка 15% будет применяться, если доход превышает 2,4 миллиона руб. (ранее 5 миллионов).

4. При покупке доли в ООО покупатель может попасть на налоги.

Налогооблагаемый доход для покупателя доли - разница между рыночной и номинальной стоимостью. Это изменение значительно усложняет ситуацию с налогообложением при продаже бизнеса.

Рыночная стоимость доли будет определяться по чистым активам на момент последней бухгалтерской отчетности. Но факту может ее и превышать.

5. Возможны доначисления налогов для случаев, когда цена продажи не соответствует рыночной стоимости. Контролеры могут искать случаи занижения стоимости и применять соответствующие штрафные меры.

Не расстраивайтесь и дочитайте статью до конца, потому что будет еще информация о том, как можно экономить налоги.

✅Что меняется для учредителей физлиц - нерезидентов?

Нерезиденты – владельцы ООО оказываются в еще более невыгодной ситуации:

1. Они не сумеют воспользоваться «пятилетней льготой» позволяющей получить освобождение от уплаты НДФЛ.

2. Кроме того они не могут применить имущественные вычеты (учесть расходы на приобретение долей).

3. Продажа доли нерезидентом будет облагаться НДФЛ по ставке 30%.

Аналогичная повышенная ставка налога с 2025 года будет применяться при выходе нерезидентов из ООО и получении действительной стоимости доли (независимо от срока владения долями) и при распределении имущества ликвидированной организации.

Выводы:

В отношении нерезидентов вывод очень короткий. Спешите завершить все глобальные вопросы, связанные с продажей или выходом из ООО до конца 2024 г. У вас на это осталось чуть больше месяца.

✅Как оптимизировать налоги?

До 2025 года существовал удобный механизм для оптимизации налогообложения при выходе участников из ООО. благодаря которому без налогов, или с минимальной их уплатой можно было забрать имущество из предприятия. Речь о квартирах, машинах, домах, земле и т.д., которые покупались на юридическое лицо, но фактически ими всегда пользовался учредитель.

Такие манипуляции проводились, чтобы изначально не платить НДФЛ с дивидендов. Иначе говоря, чистая прибыль компании использовалась в интересах ее учредителя через покупку имущества без дополнительной налоговой нагрузки.

Однако с 2025 года изменения в законодательстве затрагивают не только процесс отчуждения долей, но и пересмотр правил распределения долей при выходе участника из общества. Теперь при выходе участника или погашении его доли возникнет необходимость в уплате НДФЛ, если выкуп происходит по цене ниже рыночной.

Пример №3

В ООО «Альянс» два учредителя, каждый из которых владеет 50% доли в УК. Один из участников решает выйти и забирает с собой недвижимость, стоящую на балансе общества.

Если до 2025 года при определенных обстоятельствах он мог это сделать без значительных налоговых последствий, то теперь возникнет обязанность платить большие налоги.

При выходе участника его доля должна быть перераспределена между оставшимися участниками или выкуплена. При чем считаться эта доля должна по рыночной, а не номинальной стоимости.

Как мы с вами выяснили из статьи с 2025 года у участников, которым будет распределяться доля появляется материальная выгода – разница между действительной стоимостью доли, выплаченной вышедшему участнику, и стоимостью, за которую оставшийся партнер эту долю выкупил у общества.

Если оставшиеся участники общества решают выкупить долю по номинальной стоимости, это вызовет налоговые последствия, поскольку налоговые органы могут квалифицировать это как безвозмездную передачу имущества.

Причем в данном случае с наличием материальной выгоды точно можно поспорить в суде.

Например, выходящий участник владел долей в ООО в размере 90% и на выходе забрал все активы из компании, оставшиеся участники остались почти с «чистым балансом», странно в таком случае утверждать о появлении у них налоговой выгоды в сумме действительной стоимости доли вышедшего участника.

Однако, чтобы избежать претензий налоговиков одним из способов избежать уплаты НДФЛ является погашение доли выхода участника через уменьшение уставного капитала. Это приведет к отсутствию налогооблагаемого дохода, так как участники не получают деньги или имущество в процессе погашения.

При этом стандартный уставный капитал в размере 10 000 руб., придется до выхода участника искусственно увеличить путем дополнительных вкладов.

Все изменения в уставном капитале и учредительных документах необходимо зарегистрировать в установленные сроки, чтобы минимизировать риски со стороны налоговых органов.

Пример №4

Предположим, что уставный капитал ООО «РемАрт» составляет 10 000 рублей, и каждому из участников, Иванову Д. А. и Петрову В.В., принадлежит по 50%, то есть по 5 000 рублей. Петров В.В. решает выйти из ООО.

Чтобы избежать уплаты НДФЛ при погашении доли, необходимо увеличить уставный капитал до 50 000 руб. Для этого каждый участник должен сделать дополнительный взнос по 20 000 руб.

Таким образом, после увеличения уставного капитала до 50 000 руб. и выхода из ООО участника уставный капитал может быть сокращен до 25 000 руб. Это допустимый уровень, который позволяет избежать уплаты НДФЛ для оставшегося участника Иванова Д. А. (потому что он больше минимального размера УК – 10 000 руб.).

Выводы по оптимизации налогов с 2025 года

Планируйте все заранее. Еще раз – заранее! Продумайте новые шаги для снижения рисков налогообложения при выходе участников из общества.

Увеличивайте уставный капитал до выхода участника из ООО, так чтобы его можно было сократить до суммы не менее 10 000 руб. Это позволит без проблем погашать доли и избегать налоговых последствий.

Не мешкайте обратиться за помощью, чтобы минимизировать потенциальные риски.

Эти рекомендации помогут существенно сократить налоговые издержки при осуществлении изменений в структуре собственности ООО с 2025 года.

На этом завершаю свой материал. Независимый автор Трибуны Клерка — Ольга Ульянова аудитор.

Спасибо за прочтение статьи до конца! ❤ Подписывайтесь, чтобы не пропустить новые обзоры!

Найти быстрее меня можно в телеграм, там же можно узнать, как экономить налоги легально.🚀

Комментарии

29А ещё подскажите, что считать последней бух. отчётностью? Просто некоторые пишут в УП, что отчетным является год и промежуточную отчетность они не составляют. А фактически из-за того, что нужно банкам или для выплаты дивидендов они всё равно готовят промежуточную отчётность.

Здравствуйте, Ольга! Нашел Ваши статьи на Клерке по темам: о снижении стоимости чистых активов и что, для меня самое актуальное о появлении налоговой выгоды у покупателя при приобретении доли в ООО.

Это действительно, на мой взгляд, уникальные материалы, которые пока можно найти в интернете. Спасибо, Вам большое!

Хотелось бы задать Вам вопрос, связанный с этим примером:

"Исходя из условий примера Учредитель 2 – Орлова М.С. заплатила бы НДФЛ со стоимости реализации доли по ставке 13 % от суммы – 30 000 руб. (3 900 руб.). На «пятилетнюю льготу» она рассчитывать не вправе. Расходов на ее приобретение у нее нет."

А Учредитель 2 (продавец доли) не может воспользоваться имущественным налоговым вычетом до 250 000 руб. согласно абз.4 пп. 1 п. 2 ст. 220?