Расход прямой или косвенный? Как правильно учитывать расходы компании

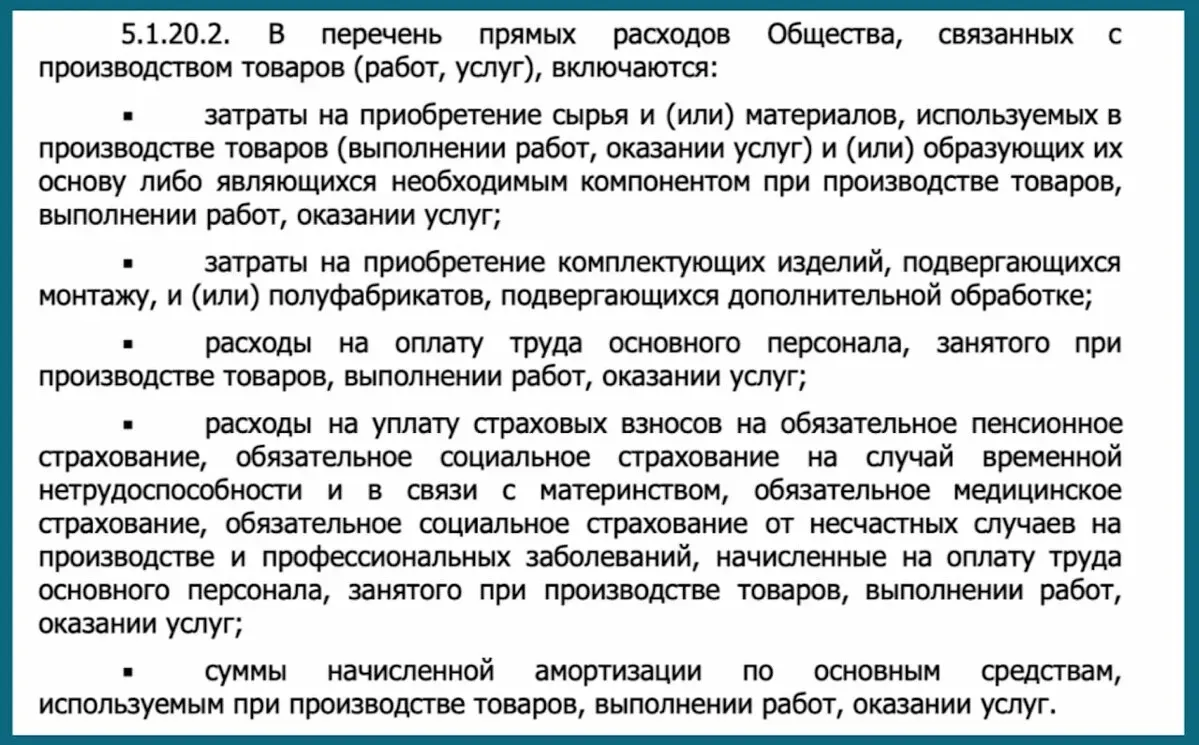

Как правило, в учетной налоговой политике компании закрепляют только прямые расходы, предусмотренные в ст. 318 НК (как на скрине), а налоговые органы успешно доказывают, что те не правы и перечень прямых расходов значительно шире.

Пример. Компания включила в состав косвенных расходов затраты на ремонт и техобслуживание оборудования в цехах.

По мнению налоговой — это прямые расходы, так как они связаны с поддержанием производственного оборудования в работоспособном состоянии и продлевают срок его эксплуатации.

Суд поддержал налоговую.

Основание: постановление АС Северо-Западного округа от 15.04.2021 № Ф07-2962/2021.

Есть вопросы по налогам в вашей компании? Нужна защита от ФНС, консультация, налоговый аудит или обучение по налогам, учету, консалтингу или рискам? Обращайтесь в личку.

Информации об авторе

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно .

На днях проходил техосмотр. Очень понравилось. На сайте нашел аккредитованную организацию. Созвонились. Поставил машину на въезде. Сфоткал проверяющего на ее фоне. Потом он попросил объехать здание с другой стороны и подать машину задом. Снова сфотка

Быстро. Удобно