Стоимость бизнеса. Как посчитать?

Из чего складывается стоимость бизнеса? Как посчитать чистую прибыль, если нет всех данных? Как собрать управленческий баланс, если нет учета? На эти и другие сопутствующие вопросы ответила с статье.

Чистая прибыль – это в первую очередь прирост стоимости Вашего бизнеса. Есть более сложный показатель EVA. Про него в отдельном материале напишу. Сначала надо разобраться с самой прибылью.

Доходы – это все события, которые увеличивают стоимость Вашего бизнеса. Расходы – это все события, которые уменьшают стоимость Вашего бизнеса. От сюда, Чистая прибыль = Доходы – Расходы.

Вот так, все просто.

Но у большинства предпринимателей малого бизнеса не получается наладить правильный учет всех Доходов и Расходов. Большинство пытается это сделать от поступлений и выплат денежных средств, а это не очень правильно. Абсолютно все облачные сервисы управленческого учета методологически идут от учета денежных транзакций. Есть мнение, что так проще, но это становится заблуждением, когда кроме ОДДС нужны нормальные ОДР, а тем более Баланс (который формируется на основании двойной записи, а не расчетным методом)

При учете Доходов и Расходов возникают различные неоднозначности, например, когда признавать Доходы или Расходы. Делали проект 3 месяца, акт подписали через две недели после окончания проекта, когда признать выручку? Тема для дискуссий. А с точки зрения управления и владения бизнесом хочется, чтобы все было однозначно.

Мой совет. Не ищите однозначности, а тем более каких-то правильных правил. Следуйте здравому смыслу. Совет из разряда «легко сказать». Чуть позже опишу, как это выглядит с точки зрения методологии в нашей программе управленческого счетоводства.

Если вести учет доходов и расходов нормально не получается, то не расстраивайтесь. Сейчас расскажу, как правильно посчитать Чистую прибыль без учета.

Выше было сказано, что Чистая прибыль – это в первую очередь прирост стоимости Вашего бизнеса. Вот и ответ. Надо из стоимости бизнеса сегодня отнять стоимость бизнеса в прошлом. Получится Чистая прибыль за этот период.

Тут уже вопрос не как учитывать Доходы и Расходы, а как определить стоимость бизнеса.

Существует несколько разных подходов, но в данном случае речь идет о стоимость так называемых Чистых активов. Чистые активы – это собственный капитал. Другими словами, сколько Ваших денег в Вашем бизнесе. Но давайте упростим до нормального языка.

Насколько Вы лично богаты? Каково Ваше состояние? Как посчитать?

Надо взять на момент времени сумму всех Ваших денег. Прибавить сумму стоимости всех Ваших ценностей, оценив их адекватно и по какому-то определенному принципу, например, «за сколько продам в течение месяца». Прибавить сумму всех долгов, которые Вам должны вернуть, и с большой степенью вероятности вернут. Отнять сумму всех Ваших долгов, которые необходимо будет вернуть. В результате получите сумму Вашего состояния и поймете, насколько Вы богаты. Это ведь очевидно для любого.

Ровно таким же образом можно посчитать стоимость бизнеса.

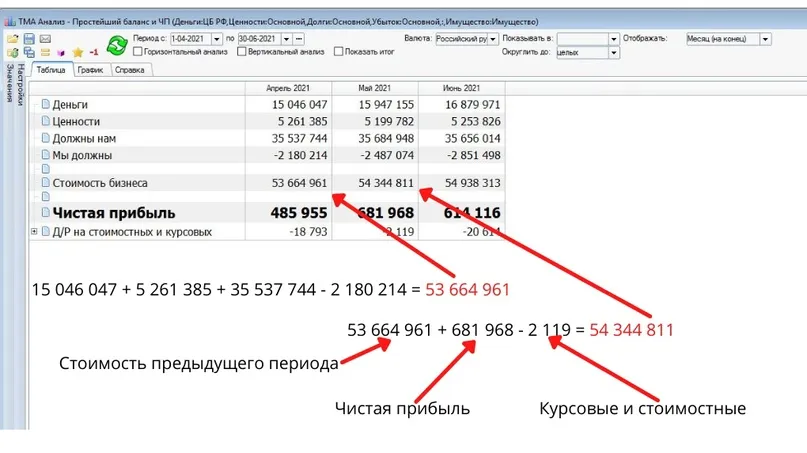

Стоимость бизнеса = Деньги + Ценности + Задолженности контрагентов перед бизнесом – Задолженности бизнеса перед различными контрагентами

Такой вариант учета и расчета Чистой прибыли многие назовут «инвентарным учетом». Он существовал еще в древнем Египте задолго до появления в Италии двойной записи для нормального учета Доходов и Расходов. Это просто и это работает (как автомат Калашникова) без больших временных затрат!

Четыре составляющие (деньги, ценности, долги нам, наши долги) – это составляющие простейшего Баланса. Умение быстро собрать простейший Баланс и посчитать «в живую» фактическую стоимость бизнеса пригодится в любом случае. Ведь это проверка того, что насчитают по Доходам и Расходам. Если Чистая прибыль по Доходам и Расходам сойдется с «инвентарной» Чистой прибылью, то расчетам можно доверять и анализировать результат.

Очень прошу, перечитайте предыдущий абзац еще раз!

В подавляющем большинстве случаев у Вас не сойдется. В свою очередь это адекватно покажет недостатки учета, с которыми нужно работать и куда надо вкладываться для наведения порядка в учете.

При расчете стоимости бизнеса в живую Вы невольно учитываете все, что довольно сложно учесть при учете доходов и расходов. Например, курсовые и стоимостные дельты.

На поверку Чистая прибыль/убыток состоит из двух частей:

Результат экономической деятельности;

Результат внешних изменений курсов валют и стоимости ценностей, которые находятся в составе Активов (ресурсов) бизнеса.

В классике финансового менеджмента Чистую прибыль так не разделяют, но ведь это просто здравый смысл.

Представьте кроме рублей у Вас в банке есть доллары. В рублевом эквиваленте Ваше богатство увеличивается или уменьшается при каждом изменении курса доллара по отношению к рублю. Это Ваш Доход или Расход, который никак не связан с деятельностью, а возникает в связи с внешним изменением курса доллара.

Проблема в том, что в классических методах учета курсовые и стоимостные дельты учитывать не так просто. Их надо считать и записывать в учет отдельно, как виртуальную хозяйственную операцию, для корректировки остатков в эквиваленте опорной валюты учета. В нашей программе управленческого счетоводства, благодаря инновационным запатентованным технологиями проблем с курсовыми и стоимостными дельтами нет никаких. Их не надо считать, их не надо записывать и учитывать. Все они рассчитываются налету в момент формирования отчета в зависимости от выбранной валюты этого отчета.

Теперь их можно смело отделить от Чистой прибыли, полученной в результате экономической деятельности и анализировать отдельно.

Есть один нюанс, про который стоит упомянуть, потому что по ощущениям может казаться наоборот. Прибыль/убыток, полученный в результате внешних стоимостных и курсовых изменений, не зависит от того, в какой валюте вы ведете учет и формируете управленческую триаду финансовых отчетов. Абсолютный размер этой прибыли/убытка будет одинаковым в любой опорной валюте. Я могу объяснить почему так получается, но это займет много времени. Пока просто примите на веру.

Выводы.

Чистая прибыль – это цель бизнеса, а значит это важнейший показатель финансового анализа. Правильно рассчитанная чистая прибыль всегда будет равна дельте стоимости бизнеса (чистых активов или собственного капитала). В Чистой прибыли есть часть, которая возникает не в результате экономической деятельности, а в результате внешних курсовых и стоимостных изменений. В нашей программе управленческого счетоводства эта часть формируется автоматически, ее можно формировать и анализировать отдельно.

Информации об авторе

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно .

Начать дискуссию