Все началось с разбора требования (аналогичного тем, что получили недавно многие продавцы маркетплейсов) и вопросов в нашем чате. Уже во вторник на канале вышла внеплановая статья (смотрите закреп), которая вызвала новую волну бурных обсуждений.

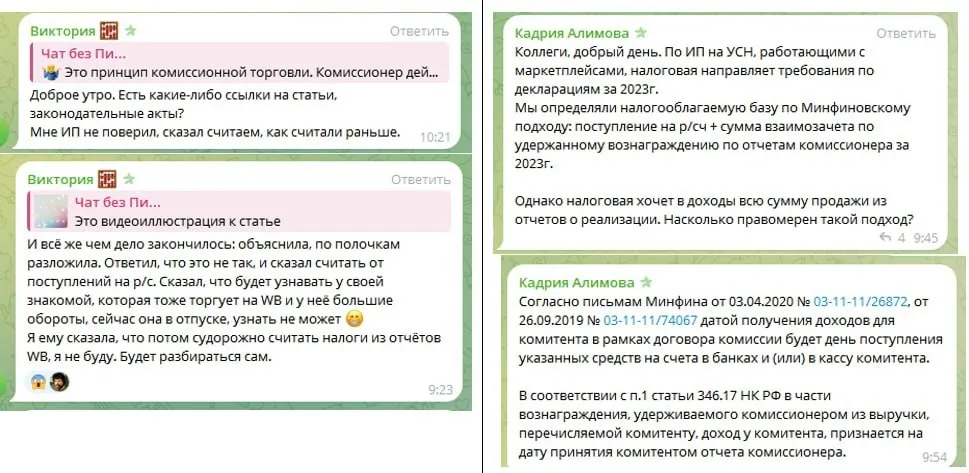

Удивительно, но предприниматели отрицают очевидное - 2+2 у них равно то 3, то 5, а иногда вообще «розовое» или «мягкое». Аргументы налоговых консультантов улетают в пустоту. В качестве примера такой «собственной» позиции прикрепляем скрин сообщений из нашего чата.

Тригером создания сегодняшней статьи стал вопрос коллеги, заданный все в том же чате (скрин вопроса также прикрепили — смотрите ниже).

Наш ведущий налоговый консультант, руководитель отдела консалтинга, который сейчас ведет несколько проектов по маркетплейсам, подготовил ответ, который мы сочли настолько исчерпывающим, что решили поделиться им со всеми вами. Надеемся, что этот аргументированный ответ поставит точку в жарких спорах — с какой же суммы платить налог селлеру.

Итак, ответ.

Пункт 1 ст. 346.17 НК РФ гласит: в целях настоящей главы датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

В вопросе вы ссылаетесь на письма Минфина от 05.06.2007г. № 03-11-04/2/160, УФНС по г. Москве от 05.03.2007 г. № 18-11/3/ 19844@, в которых указано, что доход признается на дату утверждения отчета маркетплейса.

Денежные средства от реализованного товара маркетплейсом перечисляются на кошелек в личном кабинете, с которого предприниматель уже может вывести деньги себе на расчетные счета (наступает момент распоряжения денежными средствами, что уже считается получением дохода).

У того же ВБ в отчете отражена сначала вся сумма реализации товара (выручка ИП), а далее уже понесенные сопутствующие расходы и вознаграждение агента/комиссионера. Сумма вознаграждения считается от суммы реализации товара (обычно это самая большая цифра в отчете), которая и является доходом принципала/комитента.

В оферте с ВБ отражено, что денежные средства «Продавцу» перечисляются за вычетом вознаграждения и понесенных расходов ВБ.

Выводы:

1. Даже если определить поступление денег на кошелек не представляется возможным, то доход считается по дате отчета маркетплейса. Если вы его утвердили на пятый день, то он считается принятым от даты отчета, а не от даты принятия/подписания.

2. Строка в отчете «Всего стоимость реализованного товара» — это доход предпринимателя.

3. То, что маркетплейс перечисляет денежные средства за вычетом вознаграждения и своих расходов, не уменьшает налогооблагаемую базу.

Пример: Товар продан за 100 рублей — это доход. Вознаграждение маркетплейса — 20 руб., расходы — 10 руб. Предпринимателю перечислили на счет 70 рублей, но это сумма за вычетом сопутствующих расходов в виде вознаграждения и иных расходов.

Если представить ситуацию иначе: Маркетплейс не удерживает вознаграждение и расходы, а перечисляет полную сумму выручки сразу принципалу — 100 руб. А в отчете указано, что вознаграждение составляет 20 руб. и 10 руб. понесенные расходы. Предприниматель платит 30 рублей обратно маркетплейсу и остается с теми же 70 рублями, но получил изначально он все 100 руб., которые подлежат налогообложению.

Позиция налогового органа правомерна и отвечает принципам налогообложения агентских договоров (договоров комиссии).

Если у вас все еще остались вопросы или вы уже столкнулись с последствиями некорректного расчета налога — пишите нашему боту-помощнику Лизе кодовое слово «маркетплейс». Мы свяжемся с вами для уточнения деталей.

Начать дискуссию