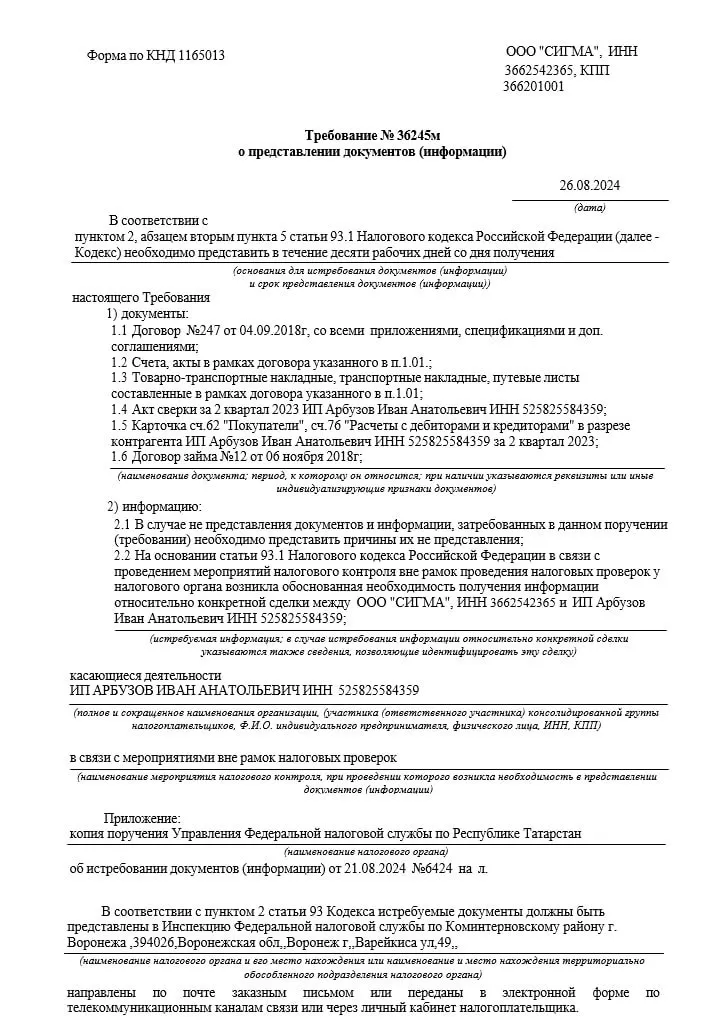

Что мы видим в данном требовании? Управление ФНС по Республике Татарстан направило поручение в Воронеж на истребование у местной фирмы Сигма документов по нижегородскому предпринимателю Арбузову. Наш подписчик относительно этого вопрошал «Какого насколько законно требование» и можно ли его не исполнять, сославшись на букву закона. Основная проблема, по его мнению, заключается в том, что Татарстан никаким боком к сделкам не имеет отношения.

Я тут накидал возможные варианты по данному требованию. Давайте вместе выберем наиболее правильный, а я ниже попробую их разобрать. И, естественно, расскажу про тот, к которому я склоняюсь. Итак, варианты:

А — Требование законное, так как можно идентифицировать конкретные сделки, все остальные аргументы относительно незаконности требования не имеют значения и не могут рассматриваться как препятствующие для истребования документов. Представляем все документы, которые есть в наличии

Б — требование законное в части пунктов 1.4 и 1.5. По остальным пунктам истек срок хранения документов. Представляем только карточки счетов и акт сверки, если есть

В — требование незаконное, так как налоговый орган не вправе истребовать документы по контрагентам, не состоящим на учете в их регионе без указания цепочки сделок. Отказываем в представлении документов

Г — требование незаконное, так как не указано конкретное мероприятие налогового контроля согласно закрытого перечня из Налогового кодекса. Мероприятия налогового контроля «мероприятия вне рамок налоговых проверок» не существует. Отказываем в представлении документов.

Разбор требования

Вариант «Г». Да, действительно, в Налоговом кодексе существует закрытый перечень мероприятий налогового контроля.

Все мероприятия вне рамок налоговых проверок поименованы и выложены на сайте ФНС. Да, в соответствии с приказом № 628 (это о формах документов) налоговый орган должен в требовании указывать «наименование мероприятия налогового контроля». Всё так и есть. Но! Плевать они на это хотели. Начиная от рядового инспектора и заканчивая заместителями руководителя.

Несколько дней назад в ответе на жалобу Центральный аппарат сообщил, что «получение налоговым органом сведений по конкретным сделкам с контрагентами общества без назначения налоговой проверки в рассматриваемом случае является самостоятельным мероприятием налогового контроля, проводимым в отношении заявителя, о чём свидетельствует ссылка на положения пункта 2 статьи 93.1 Кодекса в требовании».

Вот так походя добавили от себя новое мероприятие налогового контроля. Оно же и основание. Я всё жду, когда налоговый орган напишет в ответе на жалобу, что нарушение закона не является препятствием для истребования документов, так как не поименовано в ст. 93 НК РФ. Ну да ладно. Как вы понимаете, рассчитывать на основание, которое поименовано в варианте, мы с вами уже не можем. Поэтому давайте рассматривать другие варианты.

Вариант «В». Ещё один из разряда «ой, да мы вас умоляем, кто нам запретит?». Любой инспектор из любой налоговой может поинтересоваться любой сделкой по любой фирме страны. И не обязан обосновывать, с чего вдруг появилась «обоснованная необходимость». Может, мужу надо подсказать, где запчасти подешевле купить, может, куму — куда товар конкуренты сбывают, может, отработка сложных расхождений с целью определения выгодоприобретателя. Не нашего это ума дело. Увы.

К чему этот сарказм (а это был сарказм)? К тому, что в соответствии с действующей практикой и концепцией, если указана конкретная сделка, то требование законное. Я уже об этом писал и говорил. Так что переходим к вопросу тех документов, которые нам необходимо представить. Вариант «Б» я специально отнёс к неправильным, потому что у нас нет никакой информации, что договоры от 2018 года были исполнены именно в тот период.

Мы же, согласно статье 23 НК РФ, обязаны в течение 5 лет обеспечивать сохранность документов, необходимых для исчисления налога. А судя по тому, что налорг в требовании интересуется оборотами за 2-й квартал 2023 года, можно предположить, что данные документы «засветились» именно в тот период. По крайней мере, без дополнительного уточнения делать выводы о нашем праве не представлять эти данные нет возможности.

Итого остаётся вариант «А», согласно которому мы должны представить документы, которые у нас есть. Из чувства вредности или фрондёрства лично я бы не стал представлять документы по пунктам 1.1 и 1.2, так как не нашёл, на какой договор идёт ссылка. Ибо пункта 1.01 просто не нашёл. Но и сообщать в инспекцию об этом факте также бы не стал. Просто проигнорировал. Но это я. Вас так делать не призываю.

Что касается документов из пунктов 1.4 и 1.5, то представил бы их только в случае наличия. Или желания. Никто не может проверить, есть ли у вас акт сверки, так как у вас нет обязанности заполнять акт сверки за 2-й квартал 2023 г. Если же есть акт сверки за 2018–2023 годы, то у вас его и не спрашивали. Что касается карточек счетов. По ним есть прецеденты, что вести вы их не обязаны. Но опять же, сообщать об этом какой смысл? Так что даем копии договоров — и этого достаточно.

Естественно, все мои размышления верны только в том случае, если вам не нужно представить максимальный комплект документов. Но это уже другая история.

👿 Картинка посвящается сотрудникам ЦА, которые изворачиваются и доказывают в своих ответах на жалобы, что чёрное — это белое, а незаконное — законно.

Путеводитель по налоговым проблемам бизнеса.

Комментарии

1Потрясающе, забираю на цитаты) и да у них своя работа у нас своя работа у предпринимателей своя работа....круг, порочный работающий круг)))) ( это ведь юмор, да?!)