Управление активами — «окно возможностей» для российских банков?

У национальных финансовых структур есть шанс занять значительную долю этого рынка, пока на него не вышли крупные международные игроки. Объем активов под управлением в России в 2007 году составил 25 млрд долларов (для сравнения, в 2004 году этот показатель был равен 3 млрд долларов). Несмотря на скромную базу, российские частные инвесторы обеспечивают быстрый рост паевых фондов. Рынок переживает уверенный рост: розничный сектор, росший в течение последних пяти лет на уровне 60–100% годовых, будет продолжать увеличиваться со скоростью 35–45% в течение ближайших трех–пяти лет.

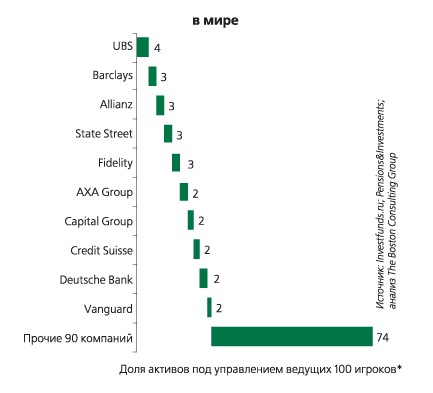

На рынке доминируют несколько компаний, притом крупнейшая компания находится в убедительном отрыве от ближайших преследователей, имея практически четверть рынка. Доля ведущих пяти компаний составляет 55% рынка (рис.1).

Рост рынка происходил за счет сотрудничества управляющих компаний и банков, а также — развития банками (такими, как, например, Банк Москвы, «АльфаКапитал», ПромСтройБанк и др.) направления по управлению активами (см. таблицу).

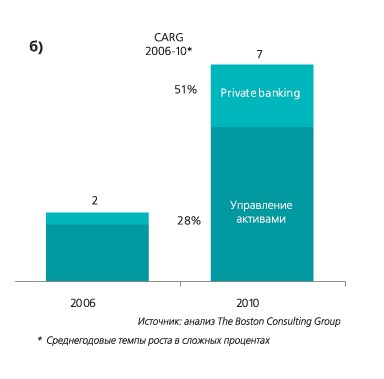

Рынок управления состоянием, наряду с рынком управления активами, будет расти (рис. 2).

Новое время — новые вызовы для банков и УКВ мировом масштабе управление активами остается сильным и рентабельным бизнесом. В 2006 году объем активов в профессиональном управлении вырос в мире на 13% и составил 53,4 трлн долларов. Средняя норма прибыли участников сравнительного исследования BCG была равна 42%. Рост рынка наблюдался во всех регионах мира. Рынок США, где находится 48% активов в управлении, вырос на 15,2% и составил 25,7 трлн долларов. Рынок Европы, где находится 36% активов в управлении, вырос на 10,9% и составил 15,5 трлн евро. Рынок Азиатско-Тихоокеанского региона, где находится приблизительно 12 % активов в управлении, вырос на 10,2% и достиг 6,5 трлн долларов. Развивающиеся рынки Восточной Европы, Азиатско-Тихоокеанского региона (за исключением Австралии и Японии) и Южной Америки выросли приблизительно на 20–50%. При сохранении текущих темпов доля развивающихся рынков в общем объеме активов в управлении может к 2016 году вырасти с сегодняшних 4 до 13%.

Несмотря на радужные перспективы, управляющим компаниям потребуется предпринять серьезные усилия, чтобы сохранить темпы роста, проводя, например, постоянные продуктовые и маркетинговые инновации и вводя новые продукты, обладающие и большей доходностью, и отвечающие требованиям диверсификации. Речь идет, прежде всего, об активно управляемых структурированных продуктах, инфраструктурных фондах, ценных бумагах развивающихся рынков и низкооцененных бумагах, а также о продуктах, адаптированных для особых клиентских сегментов.Кроме того, управляющим компаниям придется повысить свои навыки структурирования и ценообразования с тем, чтобы более эффективно использовать сложные финансовые инструменты, такие как деривативы внебиржевого рынка, и с тем, чтобы более эффективно конкурировать с инвестиционными банками. Еще одной ключевой задачей управляющих компаний будет обеспечение роста в растущих экономиках. Рынки Азиатско-Тихоокеанского региона, Восточной Европы, Южной Америки и Ближнего Востока, несмотря на их относительно небольшой размер на сегодняшний день, имеют огромный потенциал. Например, очень разнообразный рынок Азиатско-Тихоокеанского региона представляет собой важнейшую возможность роста для управляющих компаний. Япония и Австралия — соответственно третий и десятый по величине рынки мира — проявляют все характеристики зрелых, развитых рынков. Все большее внимание уделяется Китаю и Индии благодаря их огромному населению и широкому потенциалу роста.

Двигаясь к развивающимся рынкам, мировые управляющие компании должны тщательно учитывать местные различия и сформировать четкую стратегию в отношении того, на какие рынки и как компания будет выходить. Им также надлежит оценить, как воспользоваться сегодняшним ростом и подготовиться к будущему расширению по мере того, как будут набирать обороты более молодые рынки. Критическое значение будет иметь стратегическая оценка возможностей сотрудничества.

Влияние глобального рынка на российских игроковИнтерес мирового бизнес-сообщества по отношению к России растет, как и к другим странам БРИК (Бразилия, Россия, Индия, Китай). В настоящее время на нашем рынке развернулось относительно небольшое количество крупных глобальных игроков, а сами российские игроки пока что не слишком активно ведут себя на рынках зарубежья. Однако ситуация меняется по мере того, как российские рынки капитала становятся более ликвидными. Акции российских компаний начинают продаваться на внутреннем и внешнем рынках, что, безусловно, привлекает иностранных инвесторов, в то время как рост управления розничными активами является фактором привлечения отечественных инвесторов. В частности, за последний год целый ряд зарубежных инвесторов проявил активный интерес к рынку недвижимости и инфраструктурным фондам. Доходность этих активов была весьма высокой, и, согласно прогнозам, останется таковой, несмотря на спад, наблюдающийся на рынках коммерческой недвижимости и частного жилья во многих развитых странах.

В связи с этим все чаще можно наблюдать сделки с долевым участием российских и зарубежных партнеров: где иностранный участник приносит структурную экспертизу и международный инвестиционный капитал, в то время как местный игрок может предложить знание рынка и доступ к инвестиционным возможностям, закрытым для зарубежных игроков. Очевидно, что «иностранцам» довольно сложно войти на рынок, не имея собственной дистрибуции. Выход на рынок за счет приобретения местного игрока затруднителен, так как число подходящих объектов ограничено. Выход на рынок с «чистого листа» (Greenfield) требует большого количества ресурсов — финансовых, человеческих и временных. Таким образом, успех иностранцев на российском рынке зависит от того, смогут ли они установить успешное партнерство с местным игроком. В качестве подобного игрока может выступать как профессиональная УК, имеющая налаженные отношения с банками, так и сам банк, обладающий развитой дистрибуцией.

Три первоочередных задачи, которые предстоит решить участникам российского рынка управления активами, напрямую связаны с банковскими структурами, и наиболее эффективное их решение лежит в сфере сотрудничества УК и банковского сектора.

Дистрибуция

Необходимо организовать и наладить работу сети продаж, особенно за пределами Москвы, включая формирование профессиональной и эффективной «армии продавцов». Быстрее всего справиться с этой задачей можно с помощью банков, специализирующихся на потребительском кредитовании, имеющих сильное региональное присутствие и свою клиентскую базу. Умение организовать кросс-продажи, а также проводить разъяснительно-пропагандистскую работу среди клиентов — одни из ключевых умений продавцов, а целевая аудитория банков и УК во многом пересекается, что некоторым образом облегчает их задачу. Управляющие компании, которые институционально связаны с кредитными организациями, находятся в более выигрышном положении.

Спрос

Продукты УК пользуются относительно небольшим спросом, осведомленность об этих продуктах также находится на низком уровне, например, около 5% российских домохозяйств имеют средства в

ПИФах (притом основная часть этих 5% приходится на Москву). Тем, кто заинтересован в продажах продуктов по управлению активами, необходимо будет найти пути увеличения клиентской базы. Банковские продукты продвигаются на российском рынке около пятнадцати лет, но россияне хоть и становятся более активными их потребителями, тем не менее продолжают, например, хранить большую часть своих сбережений в виде наличных.

Предложение

На рынке не хватает простых для понимания потребителей и привлекательных инвестиционных продуктов, начиная от управления пенсионными накоплениями и кончая ПИФами. У того, кто сумеет найти баланс между риском и прибыльностью — и при этом доступно объяснить потребителю выгоду этого предложения, больше шансов завоевать рынок. Банки уже накопили достаточный опыт в завоевании доверия и кошелька потребителя — почему бы УК не воспользоваться им?Дополнительно можно сказать о двух других факторах, которые будут оказывать влияние на рынок управления активами в России. Первый — это IPO, проведенное рядом российских банков, подталкивает эти организации к демонстрации успехов и достижению хороших результатов работы, с тем, чтобы оправдать доверие инвесторов. Второй — кризис, начавшийся в конце лета 2007 года в США и распространившийся на другие части света, привел к тому, что время легких заимствований вдруг закончилось, и банкам необходимо искать другие пути финансирования с использованием заемных средств и рефинансирования.

Западный опыт и российские возможностиРоссия все еще остается рынком, где инвесторы склонны ожидать высокую краткосрочную доходность своих вложений, и это, несмотря на то, что индекс РТС за минувший год практически не вырос. Кредитный кризис и довольно пессимистичные прогнозы для мировой экономики говорят о том, что мы вышли на пик цикла, даже если российская экономика и будет продолжать расти в основном за счет высоких цен на сырье и энергоносители. Можно также ожидать высокую волатильность рынка и инвестиций и того, что во многих случаях доходы будут ниже, чем в недавнем прошлом.

В этой ситуации ограничения «кэптивной» модели управления активами — когда банк предоставляет клиентам доступ исключительно к своим собственным фондам и продуктам управления активами — выступят на первый план. Большинство российских банков смогли выгодно использовать благоприятные рыночные условия, но при этом по-прежнему испытывают острый недостаток в передовых навыках управления инвестициями и инвестиционных исследований. В условиях экономического спада пострадают (и уже пострадали) прежде всего именно те банки, которые в недостаточной степени владеют вышеуказанными навыками. В то же самое время банки должны будут вкладывать все больше сил в развитие и поддержание взаимоотношений со своими клиентами. Они должны будут убедить своих клиентов в том, что разработали надежную долгосрочную стратегию и соответствующие продукты.

В результате банки будут стремиться диверсифицировать свое предложение за счет продуктов третьих лиц, включая продукты, предлагаемые иностранными игроками. Это будет означать необходимость отказаться от части комиссионного дохода за счет расширения продуктового предложения. Это, конечно, не предусматривает перехода на полностью открытую архитектуру, что оказалось бы слишком сложным и дорогостоящим, зато предусматривает «управляемую» среду, где банки предлагают собственные фонды как основной продукт и в качестве дополнения к ним — продукты третьих сторон, закрывающие «пробелы» в собственном портфеле банка или направленные на удовлетворение определенных потребностей клиентов. Такой сценарий предусматривает активное развитие банками собственных навыков управления взаимоотношениями: они уже не просто предлагают свои средства клиентам, но выступают в качестве советников и навигаторов. В области управления продуктами и взаимоотношениями появляется все больше возможностей для сотрудничества. Наряду с этим будет наблюдаться и рост конкуренции за новые таланты между российскими банками и иностранными компаниями, специализирующимися на управлении активами.

Автор - партнер The Boston Consulting Group

Автор - партнер The Boston Consulting Group

Начать дискуссию