Фондовые рынки развивающихся стран: итоги 2007 года

Методический журнал "Инвестиционный банкинг"/

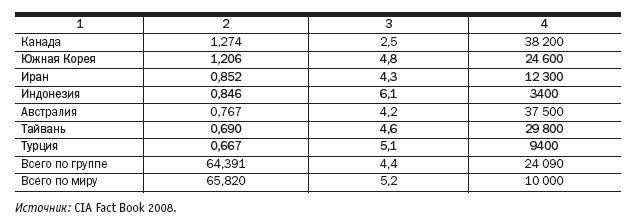

Локомотивом стран БРИК выступают Китай и Индия, экономический рост которых граничит с перегревом национальных экономик. Еще в девяностых страновые аналитики говорили о том, что Китай сможет до-гнать США по уровню ВВП только через 50 лет, но, глядя на свежие данные о размерах ВВП стран БРИК, можно утверждать, что за последние пять лет интенсивного развития развивающиеся рынки достигли таких результатов, которые, как казалось ранее, были им не под силу и через 15 лет. 2007 год в мировых финансах стал примечателен тем, что впервые лидерство американской экономики по долларовому эквиваленту ВВП было оспорено (табл. 1).

Действительно, начиная с 2007 года экономика США даже формально перестала быть самой крупной экономикой мира, и, хотя по показателю размера ВВП на одного человека в год США остаются безусловным лидером, масштабы американской экономики уступают по размеру ВВП суммарному ВВП Евросоюза. Данные таблицы 1 во многом объясняют причины значительного ослабления доллара в 2007 году. Европейский Союз с расширяющейся зоной евро и европер- спективами Великобритании и Швейцарии остается одним из главных претендентов на мировое лидерство. Экономические позиции ЕС в значительной мере могут быть укреплены Китаем, Индией, Россией и Бразилией. В 2006–2007 годах Народный банк КНР и Резервный банк Индии объявили о частичном переходе при резервировании на евро. В свою очередь США не в состоянии административно ограничить приток инвестиций из американской экономики на рынки КНР и стран Восточной Европы, а вместе с инвестициями в эти страны проникают передовые технологии, которые и обеспечивают экономический рост.

Отдельно следует обратить внимание на темпы прироста национальных экономик в 2007 году. Если ВВП США и ЕС росли на 2–3% в год, то ВВП Китая вырос на 11,4%, Индии — на 8,5%, России — на 7,6%. Поскольку ВВП остается одним из главных показателей, который указывает на фундаментальные возможности для роста фондового рынка, то совсем не удивительно, что очень бодрые темпы роста в 2007 году продемонстрировал Китай. Колоссальный резерв роста в КНР и Индии выдает и показатель ВВП на одного человека. Если бы китайскому правительству удалось достичь показателя ВВП на одного человека, сопоставимого со странами ЕС, ВВП Китая в 2007 году составлял бы $45 млрд, или 70% от всего мирового ВВП. Безусловно, при нынешнем развитии информационных технологий и торговли уровень производственных мощностей в КНР рано или поздно достигнет нынешних стандартов ЕС и США. Почти в два раза по ВВП на душу населения отставала от Китая Индия и примерно в полтора раза — Индонезия.

В целом, глядя на первую двадцатку стран, становится понятным, что именно на эти страны приходилось 99% общемирового ВВП, а значит, ничего значимого за пределами золотой двадцатки произойти в ближайшие несколько лет не может. С другой стороны, лидерство этих стран по размеру ВВП отнюдь не гарантирует им высокого положения в фондовом рэнкинге.

Эксперимент государственного значенияПо классификации крупных инвестиционных банков фондовые рынки БРИК до сих пор относят к так называемым нерегулируемым рынкам. Факт наличия регулятора и контроля за проспектами эмиссий отнюдь не означает наличия регуляторной политики, направленной на соблюдение крупными корпорациями основных норм и правил корпоративного управления. Проще говоря, уровень контроля регуляторов за корпорациями на рынках БРИК оставался посредственным. Практически все страны БРИК характеризовались довольно значительным уровнем вмешательства государства в экономику и совсем незначительной по срокам историей существования корпораций, созданных при участии государства. Во всех этих странах присутствовал частный сектор, однако среди крупных корпораций значительную роль играли именно госкорпорации, финансовое состояние которых в долгосрочной перспективе предсказать невозможно.

Существует теория, по которой государство не в состоянии эффективно управлять своими активами, причем речь идет не только о коррупции, а и о проблемах госуправления масштабными корпоративными образованиями. И если в России довольно значительное количество акций в настоящий момент находится в свободном обращении, то в КНР проводилась целенаправленная политика, когда частным инвесторам продавались только 1–2% акций и корпорация формально считалась уже не государственной, хотя еще долго находилась под управлением госчиновников. В последние три года такие госкорпорации из стран БРИК прошли листинг на фондовых биржах Нью-Йорка, Лондона и Франкфурта, и они значительно нарастили капитализацию этих бирж, особенно Лондонской фондовой биржи. Тем не менее никто не берется оценивать перспективы существования таких госкорпораций в долго- срочном периоде.

Прогноз успеха таких госкорпораций на международных рынках, в принципе, не- однозначный. За последние пять лет не происходило крупных коррупционных скандалов, которые бы существенно били по рыночному курсу акций таких компаний. Но при этом единственной страной, которая запустила в обращение на западных площадках акции своих эмитентов через ADR и GDR, была КНР. Одной из первых китайских госкорпораций в США стала China Life. ADR на ее акции стали обращаться на Нью-Йоркской фондовой бирже еще в 2003 году, однако до сих пор корпорация не может найти общего языка с американским регулятором. С другой стороны, даже проблемы с Комиссией по ценным бумагам и биржам США (SEC) не сумели потопить рынок акций китайской компании по страхованию жизни в США. На очереди стоят российские компании: Роснефть, ВТБ, Газпром, однако они торгуются в более мягких юрисдикциях, в частности, на Лондонской фондовой бирже.

Нужно сказать, что Россия не единственная страна, выбросившая акции госкомпаний на мировой рынок. Примеру стран БРИК в 2007 году последовали Турция и Израиль, которые организовали приватизацию через биржи нескольких финансовых учреждений в 2007 году. Пока никто из стран БРИК официально не заявлял, что госкорпорации, акции которых выбросили на рынок, будут оставаться на рынке в том виде, в котором они существуют сейчас, напротив, по большинству таких корпораций предполагается дальнейшая приватизация. Однако необходимо помнить, что весь спектр вопросов по этим корпорациям, от политики корпоративного управления до вопросов эффективности, находится в ведении правительств, а их решения изменчивы.

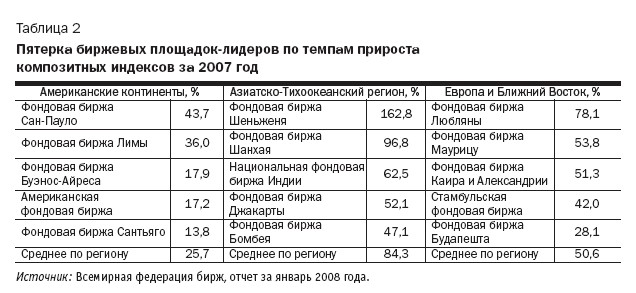

Лидер — КитайСреди регионов мира самая большая активность была отмечена в Азии, преимущественно за счет бурного роста китайского рынка. По данным Всемирной Федерации Бирж (ВФБ), композитный фондовый индекс Фондовой биржи Шеньженя за 2007 год вырос на 162,8%, а Шанхая — на 96,8%. В целом, пять самых быстрорастущих площадок Азии выросли на 84,3%, оставив далеко позади Европу, Ближний Восток и Американский регион (табл. 2).

Основной причиной роста КНР стало наполнение фондового рынка деньгами населения, а также самый большой экономический рост среди 20 крупнейших экономик мира. В КНР прошла пенсионная реформа, продолжают увеличиваться доходы населения, это приводит к постоянному впрыскиванию на фондовый рынок страны огромной денежной массы, которую дополняют иностранные инвесторы, в том числе и спекулянты.

В то же время главной характеристикой любой фондовой площадки в мире можно считать возможность ее наполнения эмитентами. Проще говоря, будущее любой фондовой биржи определяется количеством IPO, проведенных на этих биржах в настоящий момент. Китай и Россия в последние несколько лет стараются не обижать собственные фондовые площадки. Обе страны если и выставляют на зарубежные IPO крупные госкорпорации, то стараются проводить параллельные размещения и на отечественных площадках. В то же время ситуация на рынке первичных размещений эмитентов с развивающихся рынков была в 2007 году неоднородной.

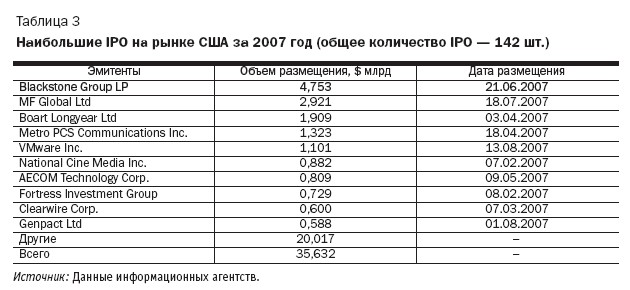

Рынок IPO — глобальный взглядЗа весь 2006 год в США было проведено 195 IPO на общую сумму $44,5 млрд, это примерно 12,7% от общемирового объема первичных размещений. За 2007 год в США было проведено только 142 размещения на общую сумму $35,6 млрд. Одной из причин сокращения количества и объемов размещений послужила экономическая рецессия, связанная с экономическим кризисом (табл. 3).

Наибольшие объемы первичных размещений приходились на компании из финансовой отрасли, сегмента высоких технологий, недвижимости, энергетики и здравоохранения. По итогам 2007 года самым крупным IPO в США было размещение компании Blackstone Group LP, специализирующейся на инвестиционном менеджменте. В результате размещения эта компания при- влекла $4,753 млрд. Но, несмотря на принадлежность к инвестиционной отрасли, после размещения в июне 2007 года ее акции упали с $36 до 21 за штуку.

MF Global Ltd, которая в результате размещения смогла привлечь $2,921 млрд, занимает лидирующие позиции среди брокеров, специализирующихся на торговле деривативами.

В целом, инвестиционные банки в США за 2007 год со всех типов размещений собрали порядка $5,3 млрд, т.е. в среднем услуги андеррайтеров эмитентам, проводившим IPO, обошлись в 3,16%. Больше всех на американском рынке заработали J.P. Morgan, Morgan Stanley и Merrill Lynch, за 2007 год в форме комиссий с американских эмитентов они получили примерно по $1,1 млрд. При этом наибольшее количество размещений было проведено Morgan Stanley (примерно 11,5% от общего объема), однако по IPO лидерство принадлежало Merrill Lynch. Если сопостав-лять статистику рынка США с Азией и Европой, то можно отметить тот факт, что рынок первичных размещений в США, похоже, себя исчерпал.

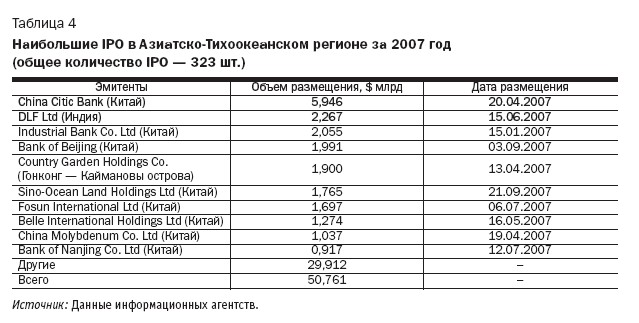

Из 10 самых крупных IPO в азиатском регионе только одно было проведено некитайским эмитентом — в июне 2007 года индийская девелоперская компания DLF Ltd на фондовой бирже Бомбея привлекла $2,3 млрд. Перспективы фондового рынка КНР весьма туманны. С одной стороны, рынок демонстрирует консолидацию ресурсного потенциала, которого достаточно для того, чтобы проводить размещения, сопоставимые с разме-щениями на NYSE. С другой стороны, этот ресурсный потенциал состоит из инвестиций нерезидентов. Кроме того, большинство китайских компаний выглядят переоцененными, у некоторых соотношение между капитализацией и чистой прибылью превышало сорокакратный размер.

Поэтому говорить о формировании нового фондового центра в КНР пока рано, тем более что обе фондовые биржи КНР все еще недоступны для проведения размещений эмитентами-нерезидентами, а Гонконгская фондовая биржа по числу нерезидентов, получивших листинг, существенно отстает даже от Сингапурской фондовой биржи. Пиковый рост IPO на рынке КНР частично является следствием смены форм собственности и приватизации. Лишь небольшая часть китайских компаний и особенно банков прошли путь от организации частного бизнеса к решению стать публичной компанией.

Общий объем рынка первичных размещений в Азии, без учета Австралии и Японии, по итогам 2007 года оценивался в $50,76 млрд, при этом 42% IPO приходилось на первую десятку по объемам привлеченного капитала эмитентов (табл. 4).

На рынках первичных размещений Австралии и Японии дела обстояли гораздо скромнее, чем в других странах Азиатского региона. Общий объем рынка первичных размещений в Австралии за 2007 год составил всего $2,976 млрд, в Японии — $2,23 млрд. При этом на австралийском рынке властвовали швейцарский UBS и американский J.P. Morgan, а на японском — Nomura, на эти финансовые институты приходилось более 20% от объемов проведенных IPO. Если сравнивать ситуацию на азиатском рынке с 2006 годом, то можно отметить снижение чис-ла крупных IPO среди китайских компаний. Напомним, что по результатам 2006 года объемы IPO в Азии (исключая Австралию и Японию) составляли $73 млрд, из которых $21,9 млрд приходилось на размещение китайского банка ICBC. Также можно отметить, что больше азиатских компаний стали проводить IPO на своих «домашних» площадках.

Нужно признать, что азиатские рынки все еще находятся в процессе накопления ликвидности. Рынки США, Австралии и Японии пока не являются достаточно привлекательными для нерезидентов, нацеленных на проведение масштабных IPO, что частично вызвано ослабленной конкуренцией в этом регионе между андеррайтерами. Рынки Китая, Индии и остальной части Азиатско-Тихоокеанского региона все еще формируют свой ресурсный потенциал, и пока спрос на этих рынках частично обеспечивается нерезидентами, это делает их не совсем привлекательными для IPO иностранных эмитентов.

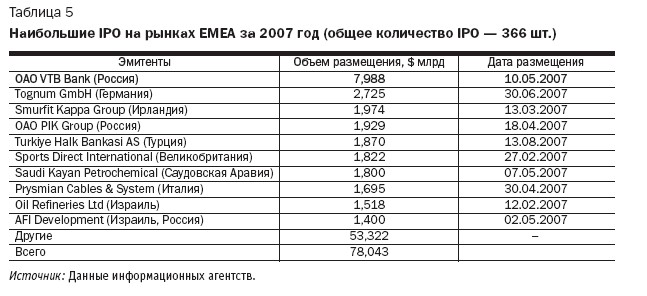

Рекордсмены по IPO 2007 года — рынки EMEA (Европа, Ближний Восток, Африка) — в 2006 году внесли в общий мировой объем IPO $102,9 млрд. За 2007 год объем размещений в EMEA составил порядка $78 млрд. У региона с такой широкой географией были свои точки роста, к которым прежде всего относилась Россия (табл. 5).

На самое крупное IPO в регионе EMEA и в мире в 2007 году претендует российский Банк ВТБ, объем привлеченного в результате размещения капитала которого составил почти $8 млрд. И хотя российскому ВТБ не удалось побить рекорд китайского ICBC в 2006 году ($21,9 млрд), тем не менее это размещение можно считать в некоторой степени показательным. Только два размещения российских эмитентов — ВТБ и группы ПИК — оценивались в размере почти $10 млрд, что составило 16% от общего объема IPO, проведенных за 2007 год на основном рынке Лондонской фондовой биржи. И это без учета Africa Israel Investments Development, контролируемой Львом Левиевым и Александром Халдеем, которая ведет ряд проектов в России.

Схожие с ВТБ мотивы для IPO имел и турецкий банк Turkiye Halk Bankasi AS, который провел IPO в августе 2007 года. Продажа государственного Halk Bankasi готовилась почти три года по поручению Администрации по приватизации Турции международным банковским консорциумом, который возглавлял Goldman Sachs.

В феврале 2007 года завершилась приватизация государственной израильской компании Oil Refineries Ltd, которая также была проведена через IPO. В результате за компанию выручили $1,52 млрд, контрольный пакет Oil Refineries Ltd приобрела группа MENATEP — один из акционеров печально известного ЮКОСа.

Размещение на рынке Саудовской Аравии было проведено в мае 2007 года компанией Saudi Kayan Petrochemical — дочерней структурой почти государственной корпорации The Saudi Basic Industries Corporation (SABIC). Это размещение также можно на- звать скрытой приватизацией.

В итоге из 10 крупнейших размещений в EMEA четыре были мотивированы прямой или скрытой приватизацией, следовательно, приватизационные процессы все еще можно считать одним из главных движущих факторов в Европе, на Ближнем Востоке и в странах Африки.

Подводя итоги обзора глобальных размещений на развивающихся рынках, следует отметить, что на рынке выделяются явные точки роста — страны БРИК. По итогам 2007 года наблюдался значительный всплеск размещений на Фондовой бирже Сан-Пауло (Бразилия), которая по объемам IPO вошла в пятерку крупнейших бирж мира. Таким образом, Бразилию можно отнести к странам с повышенной активностью на рынке первичных размещений. Однако в целом Латинская Америка после кризиса в Аргентине по числу размещений остается на заднем плане. Россия — яркий представитель БРИК, Индия и Китай представляют 90% размещений азиатского региона.

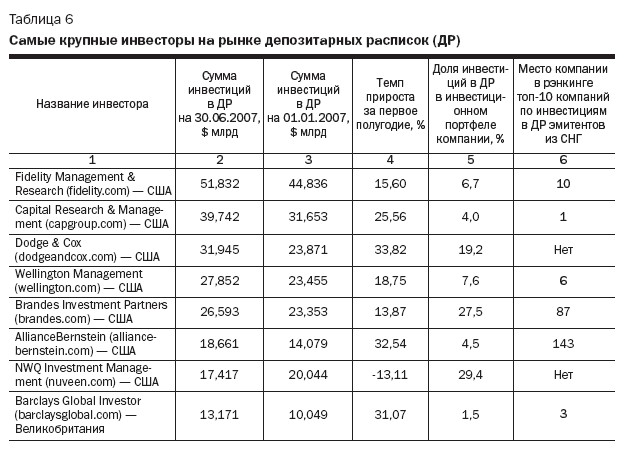

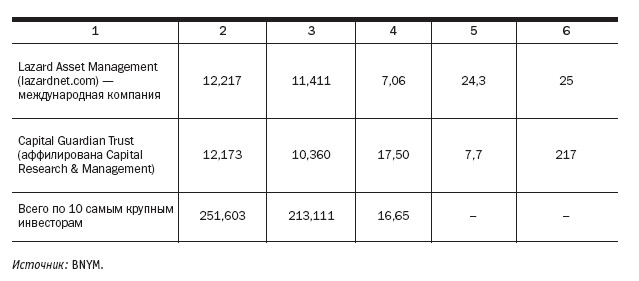

Активность этих рынков можно считать конъюнктурной: приватизация, продажа через IPO частных компаний на пике роста этих рынков — вполне естественное явление, и в будущем эти рынки ждет «охлаждение». Период охлаждения БРИК будет зависеть как от конъюнктурных изменений на сырьевых рынках, так и от интенсивности развития рыночных институтов в самих странах БРИК. Попытки правительства России и Китая вернуть эмитентов, ранее проводивших размещения за рубежом, на свои национальные рынки можно расценивать как позитивные, однако административное вмешательство может только навредить рынкам и создать на пути движения капиталов фиктивные барьеры. Основная задача БРИК на ближайшие пять лет — построить национальные рынки капиталов с достаточной внутренней ликвидностью, разумными правовыми нормами и достаточным количеством эмитентов. Пока же главные инвесторы, решения которых определяют обозримую конъюнктуру мировых рынков капитала, находятся в США и Западной Европе (табл. 6).

По состоянию на начало второго полугодия 2007 года на 10 крупнейших инвесторов на рынке депозитарных расписок приходилось $251,6 млрд инвестиций. Объем вложений первой десятки компаний-инвесторов на $10 млрд превышал объем IPO, проведенных на фондовых рынках планеты за первые 9 месяцев 2007 года как через ДР, так и непосредственно на национальных рынках, и был на $120 млрд меньше суммарного объема мирового IPO за 2007 год. Среди топ-10 мега-инвесторов на рынке депозитарных расписок девять компаний имели постоянную прописку и корни в США. Также среди мега-инвесторов практически отсутствовали компании, принадлежащие к крупнейшим финансовым холдингам (за исключением Barclays Global Investor). У топ-10 была и еще одна интересная черта: почти все эти компании из США позиционировались как международные, однако их штаб-квартиры были рассредоточены по крупнейшим городам США, а источником ресурсов для некоторых из них были как пенсионные программы, ресурсы фондов взаимного инвестирования, так и горячие деньги хедж-фондов.

Очевидно, что ключ к формированию и стабилизации национальных рынков БРИК — это создание полноценной системы инсти- тутов совместного инвестирования, которые даже при расцвете сырьевых рынков в развивающихся странах остаются инвесторами номер один на мировом фондовом рынке и активно экспортируют капитал туда, где его не хватает.

Таким образом, можно сделать следующие выводы: 1) США постепенно теряет свой вес в мировой экономике. Вместе с потерей веса американские биржи, находящиеся ныне на пике роста, теряют IPO-инициативу, это указывает на проблемное развитие этих фондовых площадок в будущем. С другой стороны, никто не гарантирует отсутствия проблем в работе крупных госкорпораций, которые были в огромном количестве созданы странами БРИК на фондовых рынках Нью-Йорка и Лондона за последний год; 2) рынки БРИК хорошо закончили год, однако азиатские рынки растут быстрее чем российский, и, скорее всего, в ближайшие 2–3 года именно рынки КНР, Индии и Бразилии будут основными конкурентами для российского рынка с точки зрения привлечения средств от западных институциональных инвесторов из США.

Автор - кафедра финансов Киевского национального экономического университета, к.э.н.

Начать дискуссию