Методика исследования

Выводы аналитиков RAEX (Эксперт РА) основаны на публичных данных, статистике Банка России по состоянию на 1 июля 2015 года и результатах анкетирования банков.

В рамках исследования под ипотечными жилищными кредитами понимаются жилищные кредиты, предоставленные в соответствии с Федеральным законом от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)». Данный подход полностью совпадает с методологией, применяемой Банком России. Методика составления рэнкинга участников ипотечного рынка согласована с АИЖК.

Проведя анкетирование, мы просили банки указывать данные по портфелю ипотечных кредитов в соответствии с формой отчетности 0409316. Использовалась проверка данных на основе расчета соответствия предоставленной информации данным, отраженным в оборотно-сальдовой ведомости (форма отчетности 0409101) банков.

Всего в исследовании приняли участие более 60 банков, на которые приходится, по оценкам агентства, более 95% ипотечного рынка.

Выражаем признательность всем банкам за интерес, проявленный к нашему исследованию.

Объем и динамика рынка

За 6 месяцев 2015 года российскими банками было выдано 280,5 тысяч ипотечных кредитов на общую сумму 460,7 млрд рублей, что на 40% меньше, чем за аналогичный период 2014 года. Рынок показал резкое снижение, в то время как в прошлом году он демонстрировал динамичный рост – 42% за 6 месяцев и 30,3% за весь 2014 год. Прирост ссудной задолженности с 01.07.2014 по 01.07.2015 составил 18,8%, замедлившись практически в два раза по сравнению с предыдущим аналогичным периодом (см. график 1).

Среди основных причин столь существенного снижения – резкая девальвация рубля в декабре 2014 года, а также последовавший за ней более чем двукратный рост учетной ставки Банка России. Помимо этого, свой вклад в замедление ипотечного рынка внесло и снижение спроса на недвижимость к началу 2015 года. Нестабильная макроэкономическая ситуация, плавное снижение курса рубля в начале – середине года, а также ожидания роста ипотечных ставок весь 2014 год подогревали интерес населения к покупке квартир, в том числе и в целях сохранения сбережений. Таким образом, большинство покупателей, ожидавших удобного момента для покупки квартиры с помощью ипотечных кредитов, реализовали свои планы еще в 2014 году. Стоит отметить, что текущее падение ипотечного рынка является менее глубоким, чем в кризис 2008–2009 годов: сокращение объема выдачи ипотечных кредитов в 1 полугодии 2009 года превысило 80%.

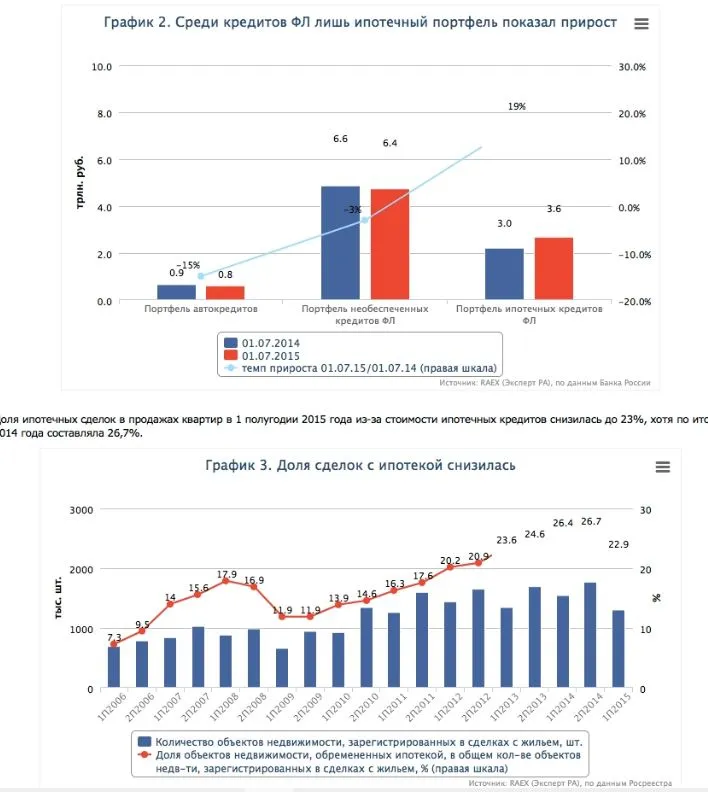

Несмотря на снижение объема выдачи, за период с 01.07.2014 по 01.07.2015 на рынке розничного кредитования лишь ипотечный рынок показал прирост портфеля.

В 2014-м – 1 полугодии 2015 года отмечаются рекордные объемы ввода нового жилья. В 2014 году был введен 81 млн кв. метров новых жилых площадей, что на 15% превышает результаты предыдущего года. А в первой половине 2015 года объем ввода жилья составил 34 млн кв. метров (+15,3% к первому полугодию 2014 года). Столь высокие темпы прироста новых жилых площадей стали возможны благодаря завершению большого количества начатых в предыдущие годы строительных проектов.

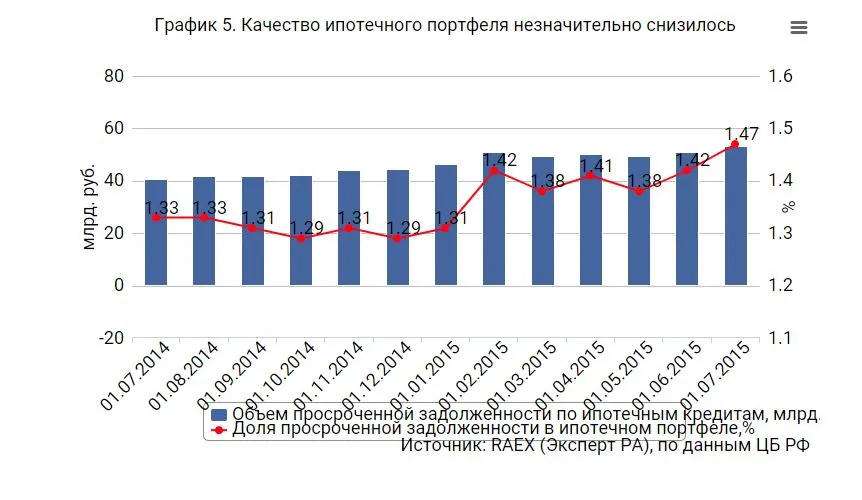

Падение реальных доходов населения негативно сказалось на качестве обслуживания ипотечного долга заемщиками. Доля просроченной задолженности в совокупном ипотечном портфеле выросла незначительно (с 1,3% на начало 2015 года до 1,5% на 01.07.2015), однако об ухудшении платежной дисциплины явно свидетельствует рост доли не погашенных в срок ипотечных ссуд, по которым наступил срок платежа: с 4 до 10%. Вместе с тем в целом по розничным кредитам доля просроченной задолженности выросла гораздо значительнее: за 1 полугодие 2015 года с 5,9 до 7,5%, а доля не погашенных в срок необеспеченных потребительских ссуд, по которым наступил срок платежа, увеличилась с 17,8 до 21,8%. Ослабление рубля сильно ударило по валютным заемщикам: по ипотечным кредитам в иностранной валюте просрочка за полгода выросла с 12,6 до 16,3%, а их доля сократилась до исторического минимума – до 3,2% в общем портфеле ипотечной задолженности.

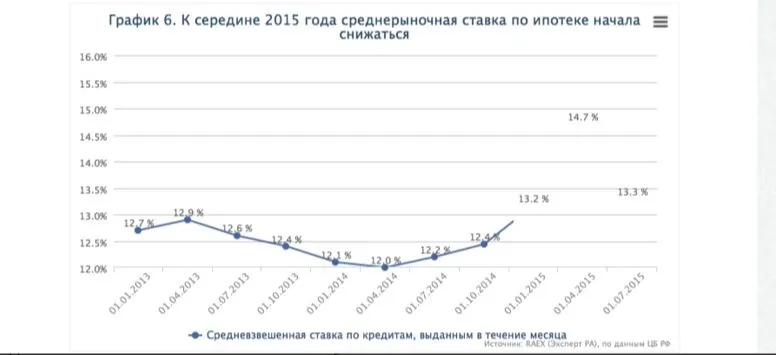

Вслед за ростом ключевой ставки до 17% в декабре 2014 года ставки по ипотечным кредитам повысили и участники рынка (у отдельных банков по стандартным программам они начинались с 18%), вследствие чего выдача ипотечных кредитов в начале 2015 года была практически остановлена. Среднерыночная ставка по ипотечным кредитам, составлявшая около 12,5% на конец 2014 года, выросла до 14,7% на 01.04.2015. Чтобы не допустить полной остановки ипотечного кредитования, государство разработало программу поддержки рынка, в рамках которой банки получили возможность выдавать ипотеку по льготной ставке 12%. С учетом этого, а также вследствие значительного снижения ключевой ставки, средняя ставка по ипотечным кредитам снизилась до 13,3% к 01.07.2015 (см. график 6).

Параметры ипотечных продуктов

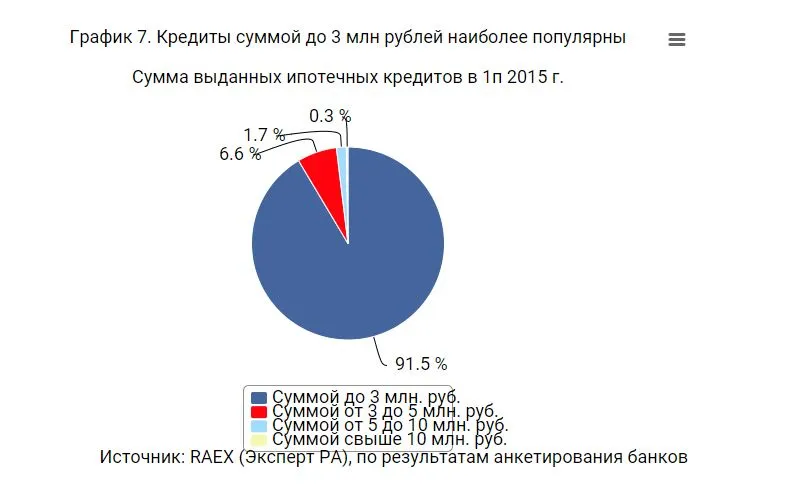

Несмотря на существенное падение объема выдачи ипотечных кредитов, предпочтения заемщиков в части размера ссуд и их срочности мало изменились. Так, наиболее высоким спросом по-прежнему пользуются ипотечные ссуды небольшого размера – 91% выданных ипотечных ссуд составляют кредиты размером до 3 млн рублей.

Заемщики по-прежнему предпочитают брать долгосрочные кредиты. Более 60% выданных ипотечных ссуд выдавалось на срок от 10 до 20 лет, второе место по количеству выданных кредитов (20%) занимают ссуды сроком от 20 до 25 лет.

Источник: RAEX (Эксперт РА), по результатам анкетирования банков

Несмотря на существенное замедление ипотечного рынка, топ-5 лидеров по объему выдачи ипотеки в 1 половине 2015 года практически не изменился. Газпромбанк уступил 3-ю строчку Группе Росбанка и переместился на 5-е место в рэнкинге, а 4-е занял Банк Москвы, который по итогам 1 половины 2014 года замыкал пятерку лидеров.

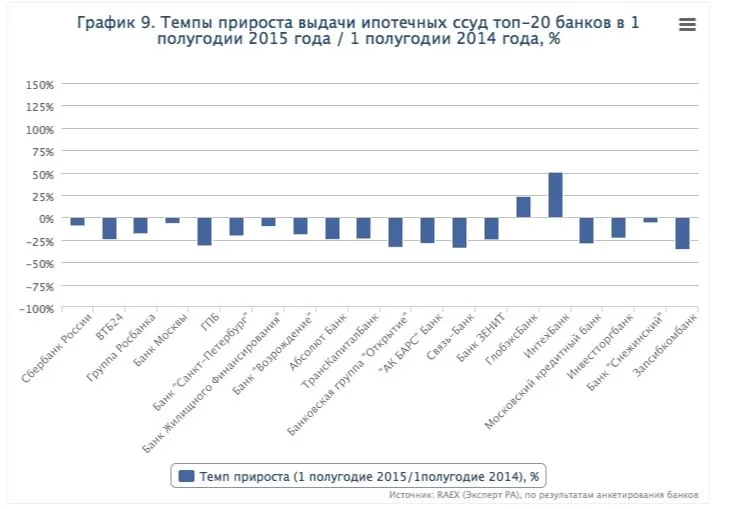

Большинство банков из топ-10 показали существенное сокращение выдачи ипотечных кредитов – на 40 и более процентов. Меньше всего упала выдача у Банка Москвы (-15%), у Сбербанка (-21,7%) и у Банка Жилищного Финансирования (-22,8%), вследствие чего последний даже поднялся в рэнкинге с 16-е на 7-е место. В десятку лидеров по объему выдачи также вошли Банк «Возрождение», Абсолют Банк и ТрансКапиталБанк. Среди топ-20 банков наиболее впечатляющие результаты по приросту выдачи ипотеки показали Банк Глобэкс (+53,9%) и Интехбанк (+115,9%), ранее не входившие даже в топ-40. В двадцатку крупнейших ипотечных банков вошли также МКБ, Банк «Снежинский» и Инвестторгбанк.

Таблица 1. Рэнкинг банков по объему ипотечного кредитования в 1 полугодии 2015 года

Место в рэнкинге на 01.07.2015 | Место в рэнкинге на 01.07.2014 | Наименование банка | № лицензии | Рейтинг от RAEX (Эксперт РА) | Объем выданных ипотечных жилищных кредитов, млн рублейОбъем выданных ипотечных жилищных кредитов, млн рублей | |

1 пол. 2015 | 1 пол. 2014 | |||||

1 | 1 | Сбербанк России | 1 481 | - | 304 302 | 388 840 |

2 | 2 | ВТБ24 | 1 623 | - | 72 409 | 164 170 |

3 | - | Группа Росбанка | б/н | - | 13 339 | 22 974 |

4 | 5 | Банк Москвы | 2 748 | - | 10 244 | 12 056 |

5 | 3 | ГПБ | 354 | A++ | 8 001 | 29 688 |

6 | 9 | Банк «Санкт-Петербург» | 436 | A++ | 4 070 | 7 714 |

7 | 16 | Банк Жилищного Финансирования | 3 138 | - | 3 800 | 4 922 |

8 | 15 | Банк «Возрождение» | 1 439 | - | 2 925 | 5 167 |

9 | 12 | Абсолют Банк | 2 306 | A++ | 2 565 | 5 781 |

10 | 13 | ТрансКапиталБанк | 2 210 | A++ | 2 538 | 5 671 |

11 | 10 | Банковская группа «Открытие» | б/н | - | 2 522 | 10 659 |

12 | 14 | «АК БАРС» Банк | 2 590 | - | 1 833 | 5 395 |

13 | 7 | Связь-Банк | 1 470 | - | 1 811 | 8 426 |

14 | 18 | Банк ЗЕНИТ | 3 255 | - | 1 747 | 4 060 |

15 | 44 | ГлобэксБанк | 1 942 | - | 1 196 | 777 |

16 | - | ИнтехБанк | 2 705 | A (III) | 1 011 | 468 |

17 | 24 | Московский кредитный банк | 1 978 | A++ | 840 | 2 582 |

18 | 31 | Инвестторгбанк | 2 763 | - | 828 | 1 727 |

19 | 40 | Банк «Снежинский» | 1 376 | A (I) | 757 | 878 |

20 | 20 | Запсибкомбанк | 918 | A+ (I) | 676 | 3 635 |

21 | 23 | Примсоцбанк | 2 733 | - | 647 | 2 764 |

22 | 21 | Банк УРАЛСИБ | 2 275 | - | 593 | 3 576 |

23 | 26 | РосЕвроБанк | 3 137 | - | 508 | 2 124 |

24 | 33 | Банк «Левобережный» | 1 343 | A+ (III) | 439 | 1 322 |

25 | 36 | АКБ «Балтика» | 967 | - | 415 | 1 051 |

26 | 43 | КБ «Кубань Кредит» | 2 518 | - | 351 | 786 |

27 | 46 | ОАО «ЧЕЛИНДБАНК» | 485 | - | 311 | 715 |

28 | 52 | Гранд Инвест Банк | 3 053 | A (II) | 298 | - |

29 | 11 | ЮниКредит Банк | 1 | - | 257 | 6 353 |

30 | 56 | Банк «БФА» | 3 038 | A (I) | 238 | 265 |

31 | 30 | Банк ИТБ | 3 128 | B++ | 220 | 1 745 |

32 | 50 | Кредит Урал Банк | 2 584 | A+ (I) | 198 | 503 |

33 | 66 | Росавтобанк | 2 767 | A (II) | 180 | 183 |

34 | 48 | Фора-Банк | 1 885 | A (II) | 161 | 578 |

35 | 51 | ОИКБ «Русь» | 704 | - | 136 | 489 |

36 | 35 | АКБ «Урал ФД» | 249 | A (I) | 126 | 1 058 |

37 | 47 | Челябинвестбанк | 493 | A+ (I) | 111 | 642 |

38 | 53 | ЛОКО-Банк | 2 707 | - | 93 | 474 |

39 | 29 | Азиатско-Тихоокеанский Банк | 1 810 | A+ (II) | 80 | 1 896 |

40 | 68 | Энергобанк | 67 | A (II) | 74 | 168 |

41 | - | Сибсоцбанк | 2 015 | A+ (III) | 69 | 106 |

42 | 61 | КБ «Акцепт» | 567 | A+ (III) | 65 | 226 |

43 | 49 | Банк «СГБ» | 2 816 | A (II) | 49 | 517 |

44 | 65 | Курскпромбанк | 735 | A+ (III) | 47 | 190 |

45 | 58 | «СДМ-Банк» | 1 637 | A+ (I) | 47 | 251 |

46 | - | ФорБанк | 2 063 | A (III) | 45 | - |

47 | 81 | КБ «Финансовый стандарт» | 1 053 | B++ | 40 | 14 |

48 | 71 | ФИА-БАНК | 2 542 | B+ | 38 | 107 |

49 | - | Кредит Европа Банк | 3 311 | - | 37 | 117 |

50 | 42 | Первобанк | 3 461 | - | 32 | 811 |

51 | 55 | ИнвестКапиталБанк | 2 377 | - | 29 | 332 |

52 | 62 | АлтайБизнес-Банк | 2 388 | B++ | 29 | 214 |

53 | - | КБ «Унифин» | 2 654 | - | 28 | 34 |

54 | - | Русстройбанк | 3 205 | A (III) | 18 | 460 |

55 | 70 | Банк «АВБ» | 23 | B++ | 18 | 128 |

56 | 83 | КС Банк | 1 752 | A (III) | 9 | 13 |

57 | 80 | Земский банк | 2 900 | A (III) | 2 | 26 |

Источник: RAEX (Эксперт РА), по результатам анкетирования банков | ||||||

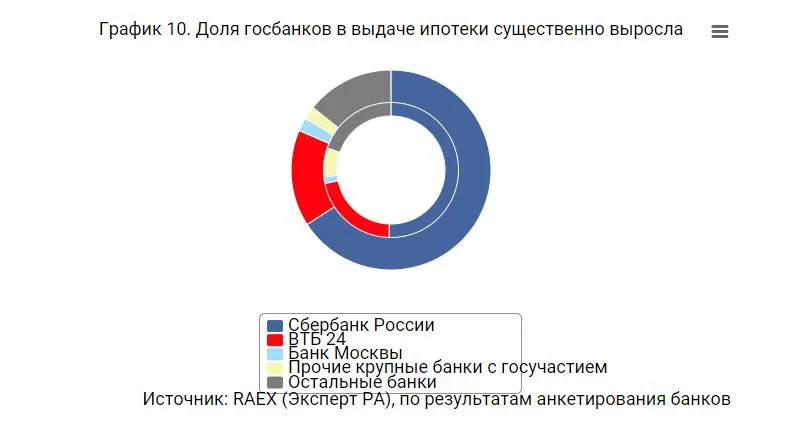

Доля пяти крупнейших банков с участием государства в капитале (Сбербанк, ВТБ24, Газпромбанк, Банк Москвы, Связь-Банк) в совокупном объеме выдачи превысила 86% (годом ранее – 80%). Сбербанк существенно укрепил свои позиции, нарастив свою долю рынка с 51 до 66%, не в последнюю очередь за счет прочих госбанков: доля ВТБ24 сократилась с 21 до 16%, Газпромбанка – с 4 до 1,7%.

Таблица 2. Топ-50 банков по числу предоставленных ипотечных кредитов в 1 полугодии 2015 года

Место в рэнкинге на 01.07.2015 | Место в рэнкинге на 01.07.2014 | Наименование банка | № лицензии | Рейтинг от RAEX (Эксперт РА) | Количество выданных ипотечных жилищных кредитов, штук | Темп прироста (1 пол. 2015 / 1 пол. 2014), % | |

1 пол. 2015 | 1 пол. 2014 | ||||||

1 | 1 | Сбербанк России | 1 481 | - | 197 731 | 261 697 | -24.4 |

2 | 2 | ВТБ24 | 1 623 | - | 38 326 | 83 759 | -54.2 |

3 | 5 | Банк Москвы | 2 748 | - | 5 335 | 5 381 | -0.9 |

4 | 10 | Группа Росбанка | б/н | - | 4 561 | 9 972 | -54.3 |

5 | 3 | ГПБ | 354 | A++ | 3 375 | 13 703 | -75.4 |

6 | 8 | Банк «Санкт-Петербург» | 436 | A++ | 2 249 | 4 181 | -46.2 |

7 | 14 | Банк Жилищного Финансирования | 3 138 | - | 1 896 | 2 336 | -18.8 |

8 | 23 | Банк «Снежинский» | 1 376 | A (I) | 1 536 | 1 620 | -5.2 |

9 | 9 | «АК БАРС» Банк | 2 590 | - | 1 271 | 3 440 | -63.1 |

10 | 12 | Абсолют Банк | 2 306 | A++ | 1 242 | 2 731 | -54.5 |

11 | 13 | Банк «Возрождение» | 1 439 | - | 1 240 | 2 556 | -51.5 |

12 | 10 | Банковская группа «Открытие» | б/н | - | 1 095 | 5 224 | -79.0 |

13 | 20 | ТрансКапиталБанк | 2 210 | A++ | 946 | 1 940 | -51.2 |

14 | 6 | Связь-Банк | 1 470 | - | 871 | 4 636 | -81.2 |

15 | 22 | Банк ЗЕНИТ | 3 255 | - | 825 | 1 807 | -54.3 |

16 | 24 | Примсоцбанк | 2 733 | - | 595 | 1 623 | -63.3 |

17 | - | ИнтехБанк | 2 705 | A (III) | 565 | 277 | 104.0 |

18 | 48 | ГлобэксБанк | 1 942 | - | 532 | 368 | 44.6 |

19 | 33 | Инвестторгбанк | 2 763 | - | 417 | 771 | -45.9 |

20 | 38 | ОАО «ЧЕЛИНДБАНК» | 485 | - | 406 | 626 | -35.1 |

21 | 21 | Запсибкомбанк | 918 | A+ (I) | 355 | 1 827 | -80.6 |

22 | 16 | Банк УРАЛСИБ | 2 275 | - | 354 | 2 285 | -84.5 |

23 | 34 | Московский кредитный банк | 1 978 | A++ | 338 | 709 | -52.3 |

24 | 30 | Банк «Левобережный» | 1 343 | A+ (III) | 331 | 975 | -66.1 |

25 | 39 | КБ «Кубань Кредит» | 2 518 | - | 293 | 622 | -52.9 |

26 | 45 | АКБ «Балтика» | 967 | - | 220 | 428 | -48.6 |

27 | 44 | Кредит Урал Банк | 2 584 | A+ (I) | 207 | 502 | -58.8 |

28 | 37 | Челябинвестбанк | 493 | A+ (I) | 204 | 649 | -68.6 |

29 | 28 | Банк ИТБ | 3 128 | B++ | 154 | 1 058 | -85.4 |

30 | - | Сибсоцбанк | 2 015 | A+ (III) | 146 | 170 | -14.1 |

31 | 36 | РосЕвроБанк | 3 137 | - | 134 | 673 | -80.1 |

32 | 15 | ЮниКредит Банк | 1 | - | 95 | 2 340 | -95.9 |

33 | 66 | Банк «БФА» | 3 038 | A (I) | 95 | 77 | 23.4 |

34 | 47 | ОИКБ «Русь» | 704 | - | 93 | 390 | -76.2 |

35 | 59 | Гранд Инвест Банк | 3 053 | A (II) | 78 | - | - |

36 | 63 | Энергобанк | 67 | A (II) | 66 | 87 | -24.1 |

37 | 53 | Фора-Банк | 1 885 | A (II) | 62 | 237 | -73.8 |

38 | 40 | АКБ «Урал ФД» | 249 | A (I) | 59 | 615 | -90.4 |

39 | 69 | Росавтобанк | 2 767 | A (II) | 52 | 64 | -18.8 |

40 | 26 | Азиатско-Тихоокеанский Банк | 1 810 | A+ (II) | 52 | 1 194 | -95.6 |

41 | 58 | ЛОКО-Банк | 2 707 | - | 43 | 164 | -73.8 |

42 | 55 | Курскпромбанк | 735 | A+ (III) | 43 | 171 | -74.9 |

43 | 61 | КБ «Акцепт» | 567 | A+ (III) | 39 | 135 | -71.1 |

44 | 46 | Банк «СГБ» | 2 816 | A (II) | 37 | 392 | -90.6 |

45 | 57 | АлтайБизнес-Банк | 2 388 | B++ | 31 | 174 | -82.2 |

46 | 64 | ФИА-БАНК | 2 542 | B+ | 26 | 86 | -69.8 |

47 | - | ФорБанк | 2 063 | A (III) | 22 | 0 | - |

48 | 41 | Первобанк | 3 461 | - | 22 | 547 | -96.0 |

49 | 65 | Крайинвестбанк | 3 360 | - | 15 | 78 | -80.8 |

50 | 54 | ИнвестКапиталБанк | 2 377 | - | 13 | 213 | -93.9 |

Источник: RAEX (Эксперт РА), по результатам анкетирования банков | |||||||

Таблица 3. Топ-50 банков по величине ипотечного портфеля на 01.07.2015

Место в рэнкинге на 01.07.2015 | Место в рэнкинге на 01.07.2014 | Наименование банка | № лицензии | Рейтинг от RAEX (Эксперт РА) | Объем портфеля (остаток задолженности), млн рублей | Темп прироста (1 пол. 2015 / 1 пол. 2014), % | |

01.07.2015 | 01.07.2014 | ||||||

1 | 1 | Сбербанк России | 1 481 | - | 2 060 983 | 1 630 304 | 26.4 |

2 | 2 | ВТБ24 | 1 623 | - | 715 846 | 576 169 | 24.2 |

3 | 3 | ГПБ | 354 | A++ | 190 867 | 184 780 | 3.3 |

4 | 8 | Группа Росбанка | б/н | - | 156 346 | 157 952 | -1.0 |

5 | 6 | Банк Москвы | 2 748 | - | 77 799 | 58 733 | 32.5 |

6 | 7 | Связь-Банк | 1 470 | - | 55 834 | 44 159 | 26.4 |

7 | 8 | Банковская группа «Открытие» | б/н | - | 55 225 | 51 307 | 7.6 |

8 | 11 | ЮниКредит Банк | 1 | - | 30 031 | 31 871 | -5.8 |

9 | 14 | Банк «Санкт-Петербург» | 436 | A++ | 29 602 | 24 772 | 19.5 |

10 | 12 | Абсолют Банк | 2 306 | A++ | 29 325 | 25 955 | 13.0 |

11 | 13 | Запсибкомбанк | 918 | A+ (I) | 24 767 | 25 153 | -1.5 |

12 | 9 | Банк УРАЛСИБ | 2 275 | - | 23 552 | 42 015 | -43.9 |

13 | 16 | Банк «Возрождение» | 1 439 | - | 21 946 | 22 872 | -4.0 |

14 | 20 | ТрансКапиталБанк | 2 210 | A++ | 21 501 | 15 532 | 38.4 |

15 | 18 | Банк ЗЕНИТ | 3 255 | - | 19 997 | 17 859 | 12.0 |

16 | 22 | РосЕвроБанк | 3 137 | - | 13 937 | 13 613 | 2.4 |

17 | 15 | «АК БАРС» Банк | 2 590 | - | 10 925 | 23 640 | -53.8 |

18 | 29 | Московский кредитный банк | 1 978 | A++ | 9 952 | 8 792 | 13.2 |

19 | 24 | Инвестторгбанк | 2 763 | - | 9 082 | 11 313 | -19.7 |

20 | 32 | Азиатско-Тихоокеанский Банк | 1 810 | A+ (II) | 5 906 | 4 833 | 22.2 |

21 | 35 | Банк Жилищного Финансирования | 3 138 | - | 5 030 | 4 092 | 22.9 |

22 | 36 | КБ «Кубань Кредит» | 2 518 | - | 4 196 | 3 754 | 11.8 |

23 | 34 | АКБ «Урал ФД» | 249 | A (I) | 3 996 | 4 267 | -6.4 |

24 | 37 | Кредит Урал Банк | 2 584 | A+ (I) | 3 472 | 3 225 | 7.7 |

25 | 46 | ГлобэксБанк | 1 942 | - | 3 320 | 1 564 | 112.3 |

26 | 38 | Примсоцбанк | 2 733 | - | 2 742 | 2 817 | -2.6 |

27 | 39 | ОАО «ЧЕЛИНДБАНК» | 485 | - | 2 715 | 2 808 | -3.3 |

28 | 52 | Фора-Банк | 1 885 | A (II) | 2 698 | 3 246 | -16.9 |

29 | - | Кредит Европа Банк | 3 311 | - | 2 640 | 2 287 | 15.4 |

30 | 41 | Челябинвестбанк | 493 | A+ (I) | 2 628 | 2 703 | -2.8 |

31 | 44 | Гранд Инвест Банк | 3 053 | A (II) | 2 179 | - | - |

32 | 45 | Банк «Снежинский» | 1 376 | A (I) | 1 777 | 1 793 | -0.9 |

33 | 42 | Банк «Левобережный» | 1 343 | A+ (III) | 1 604 | 2 003 | -19.9 |

34 | - | Русстройбанк | 3 205 | A (III) | 1 587 | 1 739 | -8.7 |

35 | 43 | ФИА-БАНК | 2 542 | B+ | 1 572 | 1 824 | -13.8 |

36 | 48 | ОИКБ «Русь» | 704 | - | 1 524 | 1 604 | -5.0 |

37 | 50 | Первобанк | 3 461 | - | 1 517 | 1 461 | 3.8 |

38 | 49 | АКБ «Балтика» | 967 | - | 1 511 | 1 462 | 3.3 |

39 | 47 | «СДМ-Банк» | 1 637 | A+ (I) | 1 452 | 1 667 | -12.9 |

40 | 53 | КБ «Акцепт» | 567 | A+ (III) | 1 289 | 1 217 | 5.8 |

41 | 90 | Банк «БФА» | 3 038 | A (I) | 1 121 | 571 591 | -99.8 |

42 | - | ИнтехБанк | 2 705 | A (III) | 1 025 | 477 | 115.0 |

43 | 54 | ЛОКО-Банк | 2 707 | - | 1 024 | 890 | 15.0 |

44 | 58 | Банк «СГБ» | 2 816 | A (II) | 926 | 669 | 38.4 |

45 | 55 | Курскпромбанк | 735 | A+ (III) | 801 | 755 | 6.1 |

46 | 62 | Энергобанк | 67 | A (II) | 688 | 506 | 36.0 |

47 | 66 | Росавтобанк | 2 767 | A (II) | 655 | 393 | 66.8 |

48 | 56 | Спурт Банк | 2 207 | - | 526 | 786 | -33.1 |

49 | 57 | Банк «АВБ» | 23 | B++ | 512 | 720 | -28.8 |

50 | 61 | ИнвестКапиталБанк | 2 377 | - | 336 | 597 | -43.7 |

Источник: RAEX (Эксперт РА), по результатам анкетирования банков | |||||||

Таблица 4. Рэнкинг топ-20 банков по доле ссуд на приобретение жилья на первичном рынке недвижимости в общем объеме выданных ипотечных жилищных кредитов за 1 полугодие 2015 года

№ | Название | Объем выданных ипотечных жилищных кредитов на приобретение жилья на первичном рынке недвижимости в 1 пол. 2015 года, млн рублей | Доля ссуд на приобретение жилья на первичном рынке недвижимости в общем объеме выданных ипотечных жилищных кредитов в 1 пол. 2015 года, % | Объем выданных ипотечных жилищных кредитов на приобретение жилья на первичном рынке недвижимости в 1 пол. 2014 года, млн рублей | Доля ссуд на приобретение жилья на первичном рынке недвижимости в общем объеме выданных ипотечных жилищных кредитов в 1 пол. 2014 года, % |

1 | Московский кредитный банк | 822 | 97.9 | 1 024 | 39.7 |

2 | Банк ЗЕНИТ | 1 672 | 95.7 | 2 380 | 58.6 |

3 | Банк «Санкт-Петербург» | 3 692 | 90.7 | 6 790 | 88.0 |

4 | Банковская группа «Открытие» | 2 156 | 85.5 | 4 014 | 37.7 |

5 | Банк «Возрождение» | 2 451 | 83.8 | 4 142 | 80.2 |

6 | ГлобэксБанк | 995 | 83.2 | 15 | 2.0 |

7 | Запсибкомбанк | 529 | 78.3 | 744 | 20.5 |

8 | Связь-Банк | 1 275 | 70.4 | 1 762 | 20.9 |

9 | Инвестторгбанк | 505 | 61.0 | 791 | 45.8 |

10 | ТрансКапиталБанк | 1 422 | 56.0 | 1 808 | 31.9 |

11 | Абсолют Банк | 1 237 | 48.2 | 101 | 1.7 |

12 | Банк Москвы | 4 917 | 48.0 | 5 498 | 45.6 |

13 | ГПБ | 3 613 | 45.1 | 10 051 | 33.9 |

14 | ВТБ24 | 28 682 | 39.6 | 69 368 | 42.3 |

15 | РосЕвроБанк | 117 | 23.0 | 873 | 41.1 |

16 | Банк УРАЛСИБ | 90 | 15.2 | 1 609 | 45.0 |

17 | Банк «Левобережный» | 54 | 12.3 | 275 | 20.8 |

18 | Примсоцбанк | 55 | 8.5 | 104 | 3.7 |

19 | Банк «Снежинский» | 62 | 8.2 | 75 | 8.5 |

20 | ИнтехБанк | 35 | 3.5 | 4 | 0.8 |

Источник: RAEX (Эксперт РА), по результатам анкетирования банков | |||||

На российский рынок ипотечного кредитования существенное позитивное влияние оказала государственная программа по субсидированию ипотечной ставки. За 1 полугодие 2015 года объем выданных ипотечных кредитов снизился на 40% по сравнению с аналогичным периодом прошлого года. По оценкам агентства, без мер господдержки объем выдачи ипотеки мог бы сократиться на 60–70%, приблизившись к динамике падения рынка в 2009 году.

Несмотря на то, что программа по поддержке ипотечного рынка действует с марта 2015 года, льготная ипотека в объеме выдачи банков в 1 полугодии 2015 года занимает значимую долю. Так, у ВТБ24, Банка Москвы и Банка «Возрождение» доля выданной по субсидированной ставке ипотеки находится в пределах 22–28%, у Газпромбанка – 15%. Среди топ-20 крупнейших ипотечных банков набольшая доля льготной ипотеки в выданных ипотечных кредитах – у Банка Глобэкс и Запсибкомбанка (по 75%), у банка «Санкт-Петербург» – 59%, у Московского Кредитного Банка она составляет 56% выдачи. В целом же по рынку доля ипотеки с государственной поддержкой составляет около 40% всего объема выдачи (по итогам 1 полугодия).

Таблица 5. Топ-20 банков по объему ипотечных ссуд, выданных в рамках государственной программы по субсидированию ипотечной ставки

№ | Название | Лицензия № | Объем выданных ипотечных жилищных кредитов, млн рублей | Объем выданных ипотечных жилищных кредитов по субсидированной ипотечной ставке, млн рублей | Доля субсидированной ипотеки в общем объеме выданных ипотечных жилищных кредитов, % |

1 | ВТБ24 | 1 623 | 72 409 | 16 571 | 22.9 |

2 | Банк Москвы | 2 748 | 10 244 | 2 806 | 27.4 |

3 | Банк «Санкт-Петербург» | 436 | 4 070 | 2 389 | 58.7 |

4 | Банковская группа «Открытие» | б/н | 2 522 | 1 242 | 49.2 |

5 | ГПБ | 354 | 8 001 | 1 165 | 14.6 |

6 | Абсолют Банк | 2 306 | 2 565 | 1 040 | 40.5 |

7 | Связь-Банк | 1 470 | 1 811 | 977 | 53.9 |

8 | ГлобэксБанк | 1 942 | 1 196 | 891 | 74.5 |

9 | Банк «Возрождение» | 1 439 | 2 925 | 838 | 28.6 |

10 | ТрансКапиталБанк | 2 210 | 2 538 | 707 | 27.9 |

11 | Группа Росбанка | б/н | 13 339 | 655 | 4.9 |

12 | «АК БАРС» Банк | 2 590 | 1 833 | 509 | 27.8 |

13 | Запсибкомбанк | 918 | 676 | 504 | 74.5 |

14 | Московский кредитный банк | 1 978 | 840 | 471 | 56.0 |

15 | Инвестторгбанк | 2 763 | 828 | 466 | 56.3 |

16 | Банк ЗЕНИТ | 3 255 | 1 747 | 328 | 18.7 |

17 | АКБ «Балтика» | 967 | 415 | 170 | 41.0 |

18 | ЛОКО-Банк | 2 707 | 93 | 66 | 71.2 |

19 | Банк «Левобережный» | 1 343 | 439 | 38 | 8.8 |

20 | Примсоцбанк | 2 733 | 647 | 36 | 5.6 |

Источник: RAEX (Эксперт РА), по результатам анкетирования банков | |||||

=

Ипотечное кредитование в разрезе регионов

В региональной структуре российского рынка ипотечного кредитования сменился лидер: на первое место по объему предоставленных ипотечных ссуд в 1 полугодии 2015 года вышла Московская область (48,9 млрд рублей), обогнав по этому показателю Москву (43,4 млрд рублей). Динамичное развитие жилищного строительства в 2011–2012 годах и сдача в 2014 году объектов высокой степени готовности позволили ипотечному рынку Подмосковья показать сокращение не только ниже среднерыночного (-22,6%), но и существенно ниже падения ипотечного рынка в г. Москве (-50,9%). Выбиться в лидеры Подмосковью позволили смещение спроса населения в сторону более дешевых объектов недвижимости и ориентация программы субсидирования на первичный рынок жилья.

Третье место по объему выдачи ипотеки традиционно занимает г. Санкт-Петербург (темп прироста -33,6%). Топ-20 регионов существенных изменений не претерпел: с 14-го на 9-е место поднялась Ростовская область (-37,9%), и с 19-го на 22-е перешла Оренбургская область (-30,5%).

Таблица 6. Топ-20 регионов РФ по объему ипотечного кредитования в 1 полугодии 2015 года

Место в рэнкинге на 01.07.2015 | Место в рэнкинге на 01.07.2014 | Субъект РФ | Объем выдачи ипотечных жилищных кредитов, млн рублей, на 01.07.2015 | Объем выдачи ипотечных жилищных кредитов, млн рублей, на 01.07.2014 | Темп прироста (1 пол. 2015 / 1 пол. 2014), | Доля субъекта РФ в объеме выданных ипотечных кредитов в 1 пол. 2015, | Доля субъекта РФ в объеме выданных ипотечных кредитов в 1 пол. 2014, |

1 | 2 | Московская область | 48 977 | 63 255 | -22.6 | 10.6 | 8.2 |

2 | 1 | г. Москва | 43 442 | 88 483 | -50.9 | 9.4 | 11.5 |

3 | 3 | г. Санкт-Петербург | 28 342 | 42 715 | -33.6 | 6.2 | 5.6 |

4 | 4 | Тюменская область | 22 562 | 36 746 | -38.6 | 4.9 | 4.8 |

5 | 6 | Республика Татарстан | 14 709 | 21 827 | -32.6 | 3.2 | 2.8 |

6 | 5 | Свердловская область | 13 863 | 22 213 | -37.6 | 3.0 | 2.9 |

7 | 7 | Краснодарский край | 12 089 | 21 203 | -43.0 | 2.6 | 2.8 |

8 | 10 | Республика Башкортостан | 11 288 | 17 803 | -36.6 | 2.5 | 2.3 |

9 | 14 | Ростовская область | 10 009 | 16 126 | -37.9 | 2.2 | 2.1 |

10 | 11 | Самарская область | 9 929 | 17 548 | -43.4 | 2.2 | 2.3 |

11 | 13 | Нижегородская область | 9 916 | 16 530 | -40.0 | 2.2 | 2.1 |

12 | 8 | Красноярский край | 9 771 | 19 576 | -50.1 | 2.1 | 2.5 |

13 | 9 | Новосибирская область | 9 551 | 19 544 | -51.1 | 2.1 | 2.5 |

14 | 12 | Челябинская область | 9 280 | 16 664 | -44.3 | 2.0 | 2.2 |

15 | 15 | Пермский край | 8 190 | 15 353 | -46.7 | 1.8 | 2.0 |

16 | 16 | Иркутская область | 7 553 | 14 732 | -48.7 | 1.6 | 1.9 |

17 | 17 | Кемеровская область | 6 971 | 12 530 | -44.4 | 1.5 | 1.6 |

18 | 19 | Ленинградская область | 6 764 | 10 305 | -34.4 | 1.5 | 1.3 |

19 | 22 | Оренбургская область | 6 651 | 9 568 | -30.5 | 1.4 | 1.2 |

20 | 18 | Воронежская область | 6 478 | 10 391 | -37.7 | 1.4 | 1.4 |

Источник: RAEX (Эксперт РА), по данным ЦБ РФ | |||||||

Таблица 7. Топ-20 регионов РФ по доле просроченной задолженности по ипотечным кредитам

Место в рэнкинге на 01.07.2015 | Место в рэнкинге на 01.07.2014 | Субъект РФ | Доля просроченной задолженности по ипотечным жилищным кредитам на 01.07.2015, % | Доля просроченной задолженности по ипотечным жилищным кредитам на 01.07.2014, % |

1 | 2 | г. Москва | 4.4 | 3.8 |

2 | 3 | Республика Дагестан | 2.5 | 3.3 |

3 | 5 | Московская область | 2.4 | 3.0 |

4 | 4 | Республика Северная Осетия – Алания | 2.4 | 3.1 |

5 | 6 | Тверская область | 2.2 | 2.4 |

6 | 35 | Республика Алтай | 2.1 | 0.7 |

7 | 10 | Челябинская область | 1.8 | 1.5 |

8 | 9 | Пермский край | 1.7 | 1.5 |

9 | 14 | г. Санкт-Петербург | 1.7 | 1.2 |

10 | 7 | Калининградская область | 1.5 | 1.9 |

11 | 21 | Свердловская область | 1.5 | 1.0 |

12 | 19 | Новосибирская область | 1.5 | 1.0 |

13 | 12 | Краснодарский край | 1.4 | 1.3 |

14 | 8 | Самарская область | 1.4 | 1.6 |

15 | 23 | Кабардино-Балкарская Республика | 1.4 | 0.9 |

16 | 30 | Республика Тыва | 1.4 | 0.8 |

17 | 1 | Чеченская Республика | 1.4 | 4.3 |

18 | 16 | Республика Ингушетия | 1.3 | 1.1 |

19 | 11 | Омская область | 1.3 | 1.4 |

20 | 18 | Красноярский край | 1.3 | 1.0 |

Источник: RAEX (Эксперт РА), по данным ЦБ РФ | ||||

Прогноз развития рынка

В соответствии с базовым сценарием RAEX (Эксперт РА) объем рынка ипотечного кредитования по итогам 2015 года составит порядка 900–950 млрд рублей (сокращение в сравнении с 2014 годом на 40%). Темп прироста портфеля ссудной задолженности составит около 5%, благодаря чему совокупный портфель приблизится к 3,7 млрд рублей. Базовый сценарий предполагает среднегодовую цену на нефть марки Brent на уровне 50 долларов за баррель и инфляцию по итогам года в размере 13%, что потребует сохранения ключевой ставки в районе 10,5%. В связи с этим мы не ожидаем заметного снижения ставок по собственным ипотечным программам банков до конца года, а средняя ставка по рынку будет снижаться вследствие роста доли кредитов, выданных по программе господдержки.

Во втором полугодии влияние программы на рынок усилится, поскольку в этот период будет удовлетворен основной объем заявок на получение кредита. Мы ожидаем, что по итогам 2015 года доля ссуд, выданных по программе господдержки, к концу 2015 года может превысить 50% общего объема выдачи. Значимый импульс рынку может придать программа по предоставлению льготной ипотечной ставки при реализации альтернативных сделок с первичным жильем, которую разрабатывают сейчас Минфин и Минстрой. Однако на динамике рынка это отразится в полной мере уже в 2016 году, и (с учетом ограничений программы) влияние будет незначительное. В случае если расширение программы господдержки на вторичный рынок произойдет до 1 ноября 2015 года, это позволит дополнительно прибавить около 30 млрд рублей к прогнозному объему выдачи.

Резюме

Запуск программы субсидирования и снижение ключевой ставки предотвратили повторение сценария 2009 года – по итогам 1 полугодия 2015 года объем выдачи ипотеки сократился на 40% против 80% в 1 полугодии 2009-го. Как и шесть лет назад, на фоне сокращения рынка резко выросла доля банков с госучастием: за 1 полугодие 2015 года она выросла до 86%, а по итогам года может достигнуть 90%. Спрос сместился в сегмент эконом-класса и новостроек – по итогам 1 полугодия 2015 года по объему выдачи на первое место вышла Московская область, лидер по объему введенного недорогого жилья в последние пару лет. Расширение программы господдержки к концу года может оживить альтернативные сделки, дополнительно стимулировав рост сделок на рынке новостроек. По итогам года объем выдачи составит около 950 млрд рублей, а портфель вырастет на 5%, до 3,75 трлн рублей.

Без жесткой просадки: объем выдачи ипотеки в 1 полугодии 2015 года сократился на 40%, а портфель кредитов за январь-июнь даже прибавил 2,3%. Это в разы хуже результатов 1 полугодия 2014 года (+42% по выдаче и +14% по портфелю), однако гораздо лучше итогов кризиса 2009 года (объем выдачи за 1 полугодие 2009 года сократился на 80%). В прочих сегментах розничного кредитования ситуация заметно хуже: сокращение портфеля необеспеченных кредитов ФЛ за полугодие составило 3%, автокредитов – 15%. Поддержку рынку оказали как последовательное снижение ключевой ставки в марте-мае 2015 года (что позволило банкам снизить ставки по собственным программам с «запретительных» уровней 18–20% до приемлемых 14–15%), так и запуск госпрограммы по субсидированию ипотечной ставки по ставке 11,5%, что являлось очень неплохим показателем даже в докризисное время.

Крупнейшие банки с госучастием в капитале заметно усилили свои позиции на рынке: их доля в выдаче выросла с 80% в 1 полугодии 2014 года до 86% в 1 полугодии 2015-го. Ухудшение макроэкономической ситуации и резкий рост ключевой ставки Банка России в декабре 2014 года привели к резкому сокращению предложения на рынке со стороны частных банков и даже к уходу с рынка отдельных крупных игроков (например, «Нордеа Банка»). На этом фоне, как и в кризис 2009 года, начала заметно расти доля банков с госучастием в капитале. Так, Сбербанк России в 1 полугодии 2015 года увеличил свою долю в совокупном объеме выдачи до 66% (51% в 1 полугодии 2014 года), Банк Москвы – до 2,2% (1,6% годом ранее). Однако укрепление рыночных позиций сумели продемонстрировать не все банки с госучастием: доля ВТБ24 сократилась с 21 до 16%, Газпромбанка – с 4 до 1,7%.

Среди регионов на первое место по объему предоставленных ипотечных ссуд вышла Московская область, обогнав Москву – неизменного лидера прошлых лет. Сказалась переориентация заемщиков на более дешевое жилье на фоне сокращения реальных доходов, а также запуск программы субсидирования ипотеки, ориентированной на новостройки. За 1 полугодие 2015 года в Московской области было выдано ипотечных ссуд на сумму 48,9 млрд рублей, что выше значения в г. Москве (43,4 млрд рублей). Именно Московская область последние несколько лет лидировала по объему ввода нового жилья эконом-класса. Динамичное развитие жилищного строительства в 2011–2012 годах и сдача в 2014 году объектов высокой степени готовности позволили ипотечному рынку Подмосковья показать сокращение не только ниже среднерыночного (-22,6%), но и существенно ниже падения ипотечного рынка в г. Москве (-50,9%).

Доля ссуд, выданных по программе господдержки, к концу 2015 года может превысить 50% общего объема выдачи. Запущенная в марте 2015 года государством программа по субсидированию ипотечной ставки показала себя в качестве реально работающего инструмента по поддержке рынка. Доля такой ипотеки в выдаче за 1 полугодие 2015 года у ряда крупнейших участников рынка составила порядка 22–28%, а у отдельных игроков из топ-20 доходила до 60–75%. По оценкам RAEX (Эксперт РА), без мер господдержки объем выдачи ипотеки за 1 полугодие 2015 года мог бы сократиться более чем на 50% по сравнению с аналогичным периодом прошлого года. Во 2 полугодии влияние программы на рынок усилится, поскольку в этот период будет удовлетворен основной объем заявок на получение кредита. Значимый импульс рынку может придать расширение данной программы на альтернативные сделки с первичным жильем, что позволит «оживить» альтернативные сделки, однако на динамике рынка это отразится в полной мере уже в 2016 году.

В соответствии с базовым сценарием RAEX (Эксперт РА) сокращение рынка ипотечного кредитования в 2015 году не превысит 40%, а ипотечный портфель вырастет на 5%. Базовый сценарий предполагает среднегодовую цену на нефть марки Brent на уровне 50 долларов за баррель и инфляцию по итогам года в размере 13%, что потребует сохранения ключевой ставки в районе 10,5%. В связи с этим мы не ожидаем заметного снижения ставок по собственным ипотечным программам банков до конца года, а средняя ставка по рынку будет снижаться вследствие роста доли кредитов, выданных по программе господдержки. В результате по итогам года объем выданных ипотечных кредитов составит 900–950 млрд рублей, а ипотечный портфель достигнет отметки 3,7 трлн рублей. В случае если расширение программы господдержки на вторичный рынок произойдет до 1 ноября 2015 года, это позволит дополнительно прибавить около 30–40 млрд рублей к прогнозному объему выдачи.

Начать дискуссию