В тяжелых условиях

ысокие кредитные ставки и рост проблемных активов привели к сжатию рынка лизинга (-26%) и, как следствие, снижению рентабельности лизингодателей. Лизинговые компании в ответ вынуждены сокращать расходы и поддерживать ликвидность для сохранения бизнеса.

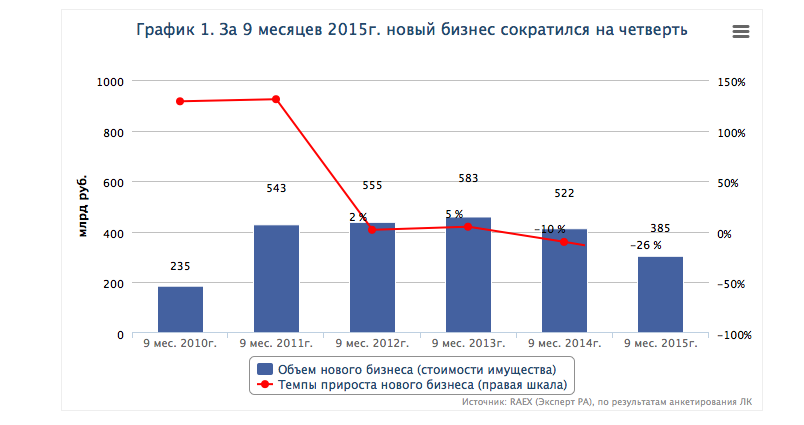

За январь-сентябрь 2015 года объем нового лизингового бизнеса сократился примерно на четверть по сравнению с аналогичным периодом прошлого года и составил 385 млрд руб. В III квартале текущего года лизинговый рынок немного отыграл падение, продемонстрированное в I полугодии (около 30%). Поддержали рынок сделки в рамках госпрограммы по льготному автолизингу, а также последовательное снижение ключевой ставки ЦБ РФ, позитивно отразившееся на стоимости фондирования. Меньшее падение суммы договоров лизинга (-22%) по сравнению с новым бизнесом связано, в частности, с увеличением сроков лизинга вследствие снижения размера ежемесячных платежей по просьбе клиентов.

Размер лизингового портфеля практически не изменился за последние 12 месяцев и составил 2,95 трлн руб. на 01.10.15. Однако объем полученных лизинговых платежей продолжает с 2014 года превышать объем профинансированных средств. Ожидаемого участниками рынка сокращения портфеля не произошло из-за роста объема реструктурированной задолженности (с 15% на 01.01.15 до 18% на 01.10.15, по оценке Агентства) и переоценки валютных договоров лизинга.

Таблица 1. Индикаторы развития рынка лизинга

| Показатели | 9 мес. 2012г. | 2012г. | 9 мес. 2013г. | 2013г. | 9 мес. 2014г. | 2014 г. | 9 мес. |

| Объем нового бизнеса (стоимости имущества), млрд руб. | 555 | 770 | 583 | 783 | 522 | 680 | 385 |

| Сумма новых договоров лизинга, млрд руб. | 965 | 1320 | 940 | 1300 | 754 | 1000 | 590 |

| Объем полученных лизинговых платежей, млрд руб. | 380 | 560 | 520 | 650 | 550 | 690 | 465 |

| Объем профинансированных средств, млрд руб. | 434 | 640 | 460 | 780 | 505 | 660 | 400 |

| Совокупный портфель лизинговых компаний, млрд руб. | 2350 | 2530 | 2650 | 2900 | 2950 | 3200 | 2950 |

| Доля лизинга в ВВП, % | - | 2,1 | - | 1,9 | - | 1 | - |

| Индекс «розничности»* | 26% | 28% | 32% | 35% | 45% | 44% | 45% |

Источник: RAEX (Эксперт РА), по результатам анкетирования ЛК

* Индекс «розничности» рынка лизинга рассчитывается RAEX (Эксперт РА) как суммарная доля «розничных» сегментов в объеме нового бизнеса. К «розничным» сегментам мы относим: легковой и грузовой автотранспорт, строительную и сельскохозяйственную технику.

На госкрыле

По итогам 9 месяцев 2015 года лидером рынка по объему нового бизнеса стал ВТБ Лизинг (см. таблицу 2), до того занимавший первое место в 2009 году. Возглавить рэнкинг компания смогла за счет крупных авиасделок, на которые пришлось около 60% нового бизнеса лизингодателя. На вторую позицию, уступив лидеру около 2 млрд руб., переместился ВЭБ Лизинг. С пятого на третье место поднялся «Сбербанк Лизинг», показавший прирост нового бизнеса на 75% (отчасти связано с эффектом низкой базы прошлого года). В совокупности на тройку лидеров приходится, как и годом ранее, около 38% всего объема нового бизнеса.

Реализация государственных мер по поддержке экономики России посредством лизинговых услуг госкомпаний, а также активное участие последних в «розничных» сделках существенно повлияли на структуру рынка по видам собственности. Так доля частных компаний в объеме нового бизнеса снизилась с 55% до 47% за три квартала 2015г., а в ТОП-5 рынка теперь входят четыре лизингодателя с госучастием в капитале.

За январь-сентябрь 2015 года доля крупнейшего сегмента – автолизинга – достигла около 37% (32% за 9 месяцев 2014г.), однако в абсолютном выражении сегмент сократился на 16%. Ж/д- техника ввиду профицита парка вагонов продолжает терять позиции: доля сократилась с 25% до 16%, а объем нового бизнеса с данным имуществом упал на 53%. Среди крупнейших сегментов прирост продемонстрировал только авиализинг (+29%), доля которого в новом бизнесе выросла с 12% до почти 22%. Ключевое влияние на позитивную динамику данного сегмента оказала поддержка государства посредством субсидирования лизинга российских самолетов (в т.ч. Sukhoi Superjet 100). При этом более 90% нового бизнеса в авиасегменте приходится на госкомпании.

Прочие сегменты рынка (без учета ж/д и авиатехники) за 9 месяцев 2015 года суммарно сократились на 26%, против роста (+13%) годом ранее. Всего по рынку из 17 крупнейших сегментов, выделенных RAEX (Эксперт РА) в рамках исследования, положительные темпы прироста продемонстрировали 7 (годом ранее 11).

Со всеми вытекающими

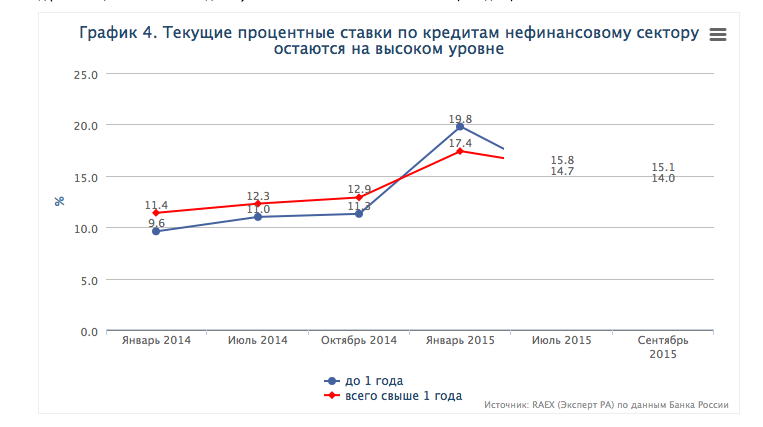

Спад в экономике России привел к заморозке проектов по обновлению основных фондов, вследствие чего падение спроса на лизинг длится с 2013 года. Дополнительный удар по спросу клиентов нанесло повышение ключевой ставки Банком России в конце прошлого года. Несмотря на ее постепенное снижение, ставки по кредитам нефинансовому сектору, в т.ч. лизинговым компаниям, остаются на высоком уровне относительно докризисной ситуации (график 4). Высокая стоимость заемных средств снижает экономическую привлекательность лизинга для потенциального клиента и приводит к сокращению новых лизинговых договоров и маржинальности лизингового бизнеса. По оценке Агентства, за прошедшие 12 месяцев средняя маржа (разница между величиной ставок по лизинговым платежам и привлеченным средствам под реализацию лизинговой сделки) лизинговых компаний снизилась 4,3% до 3,7%.

На лизинговый рынок также все большее негативное влияние оказывает снижение платежеспособности клиентов. Помимо невысокой платежной дисциплины клиентов из розничного сегмента, к значительному росту проблемной задолженности (остаток платежей к получению по сделкам с просрочкой более 60 дней в портфеле на дату) на рынке привели банкротство и технические дефолты крупных компаний («Трансаэро», «СУ-155», «Ютэйр» и др.). На 01.10.2015 объем проблемных сделок составил около 12% портфеля, двумя годами ранее он был менее 4%.

Ухудшение качества лизингового портфеля привело к росту объема изъятой техники. Согласно данным компаний, объем изъятой техники за 9 месяцев 2015 года составил около 53 млрд руб., что почти на 90% больше, чем за 9 месяцев 2013 года. Около 90% изъятого, как правило, идет на вторичный рынок. «Лизинговые компании сейчас основные усилия сосредотачивают не на работе с новой техникой, а на реализации изъятой, бывшей в употреблении, техники и работе с дебиторской задолженностью», – отмечает Владимир Добровольский, заместитель генерального директора ГТЛК. Стоит отметить, что лизингодатели вынуждены избавляться от изъятого оборудования с дисконтом. Поэтому убытки по статье от реализации основных средств сегодня все чаще фигурируют в финансовых отчетах лизинговых компаний.

Держать на пульсе

Сокращение объема новых договоров лизинга, подорожавшее фондирование и потери от проблемных сделок сказались на финансовом результате лизингодателей за последние два года. Так рентабельность капитала компаний за 9 месяцев 2015 года в среднем по рынку составила 6,2%, что почти в три раза меньше, чем за аналогичный период 2013 года. Рентабельность активов за январь-сентябрь составила менее 1% (двумя годами ранее 1,6%).

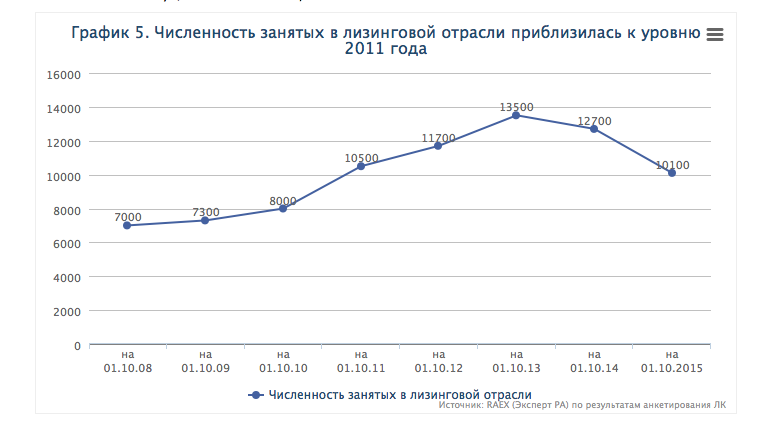

В целях снижения давления на рентабельность бизнеса лизинговые компании вынуждены были проводить оптимизацию расходов. Как правило, компании урезали бюджеты на маркетинговые услуги, ИТ-обеспечение, стратегическое и оперативное управление. Большое внимание было уделено оптимизации расходов на содержание сети структурных подразделений. Произведено сокращение региональных подразделений с невысокой эффективностью, а головные офисы переведены в помещения с меньшей арендной платой. Произошло значительное сокращение сотрудников: по оценке Агентства, за последние два года численность занятых в лизинговой отрасли сократилась почти на 25% и составляет на текущий момент около 10,1 тыс. человек.

Источник: RAEX (Эксперт РА) по результатам анкетирования ЛК

Помимо оптимизации расходов сегодня перед компаниями стоит задача поддержания уровня ликвидности, т.к. при сокращении объема лизинговых сделок и росте доли краткосрочных обязательств в пассивах лизингодателей (с 24% до 40% за период 01.07.11 по 01.07.15) особо остро стоит проблема «догоняющего» НДС. «Проблемы с ликвидностью в результате эффекта «догоняющего» НДС действительно имеют место, – отмечает Владимир Добровольский. – Сегодня важно если не наращивать лизинговый портфель, то хотя бы поддерживать его на стабильном уровне». Лизингодатели, испытывающие серьезное сокращение портфеля и неспособные поддерживать его объем и качество, вынуждены рассчитывать на финансовую поддержку собственников. В случае отсутствия такой возможности может последовать банкротство лизинговой компании.

По убывающей

Согласно базовому прогнозу RAEX (Эксперт РА) на 2015 год, объем нового бизнеса составит около 510 млрд руб. (-25%). Данный прогноз предполагает, что ж/д сегмент сократится на 50% по отношению к 2014 году. В авиасегменте за счет господдержки в виде субсидирования лизинга российских самолетов и перезаключению договоров на самолеты «Трансаэро» прирост составит около 20% (без господдержки сжатие сегмента составило бы около 20%). Негативные тенденции продолжатся в крупнейшем сегменте - автолизинге, в результате его сокращение составит около 20%. Сжатие прочих сегментов рынка составит около 30%.

Динамика рынка лизинга в 2016 году во многом будет зависеть от масштабов антикризисных госпрограмм и их реализации в отношении лизинговых услуг. Однако мы не видим фундаментальных предпосылок для восстановления лизингового рынка, т.к. основной индикатор развития лизинга в России – инвестиции в основной капитал – продолжает снижаться на протяжении 2015 года, а низшая точка спада замедления инвестиционной активности на данный момент еще не пройдена (по данным исследования ДИП ЦБ). Поэтому даже при активном использовании средств, предоставленных на докапитализацию ГТЛК, новую программу (объем средств которой около 12 млрд руб.) Фонда развития промышленности и региональные программы по поддержке МСБ, рынок лизинга в 2016 году продолжит сжатие (минус 10-15%), а объем нового бизнеса составит около 440-460 млрд руб.

Начать дискуссию