Тренды мирового рынка микрофинансирования

В настоящее время клиентами микрофинансовых организаций являются около 200 млн человек по всему миру, а объем рынка, по разным оценкам, составляет от 60 до 100 млрд долларов. В 2015 году аналитики компании responsAbility ожидают увеличение международного рынка МФО на 15-20 %, причем ключевую долю роста обеспечат страны Азии.

Согласно исследованию MICROFINANCE Barometer 2015, в 2013 году небанковские финансовые учреждения работали с 43 % заемщиками во всем мире, тогда как среди банков данный показатель составляет 26 %, а среди некоммерческих организаций – 27 %. При этом средний размер банковского кредита составлял $1576, кредита небанковских финансовых учреждений - $766, кредита некоммерческих организаций - $334. Также стоит заметить, что 100 самых крупных микрофинансовых организаций работали с 78 % от общего количества заемщиков.

Примечательно, что в 2014 году по сравнению с 2013 годом среди регионов мира наибольший прирост числа заемщиков МФО показали страны Восточной Азии и Тихоокеанского региона - +16,6 %. Неплохой рост продемонстрировали страны Восточной Европы и Центральной Азии - +12,5 % и +11,2 % соответственно. Наименьший прирост заемщиков микрофинансовых организаций был отмечен в странах Латинской Америки и Карибского бассейна – всего лишь 2,3 %.

Очень интересным фактом является превышение доли женщин над долей мужчин в общей численности заемщиков МФО. В странах Южной Азии данный показатель достигает 93 %. Стоит заметить, что только в странах Восточной Европы и Центральной Азии доля мужчин превышает долю женщин в численности заемщиков МФО – 56 % против 44 %.

Наряду с этим, в странах Южной Азии, а также Восточной Азии и Тихоокеанского региона, среди клиентов МФО наблюдается сравнительно высокая доля заемщиков, занятых сельскохозяйственной деятельностью – 77 % и 75 % соответственно.

Таблица 1 - Численность и структура заемщиков микрофинансовых организаций в различных регионах мира

|

Регион |

Количество заемщиков, млн человек |

Доля заемщиков-женщин, % |

Доля заемщиков мужчин, % |

Доля заемщиков, занятых в с/х, % |

Рост в 2014 году |

|

Страны Южной Азии |

56,7 |

93 % |

7 % |

77 % |

+11,2% |

|

Страны Латинской Америки и Карибского бассейна |

21,9 |

65 % |

35 % |

35 % |

+2,3 % |

|

Страны Центральной Африки |

8,7 |

62 % |

38 % |

5 4% |

+6,3 % |

|

Страны Восточной Азии и Тихоокеанского региона |

13,4 |

74 % |

26 % |

75 % |

+16,6% |

|

Страны Восточной Европы и Центральной Азии |

3,1 |

44 % |

56 % |

61 % |

+12,5% |

|

Страны Ближнего Востока и Северной Африки |

2 |

59 % |

41 % |

43 % |

+9 % |

Источник: MICROFINANCE Barometer 2015

Данные исследования MICROFINANCE Barometer 2015 показывают, что средний уровень доходности портфеля МФО составляет 27,4 %, а рентабельность капитала 8,3 %. При этом на долю операционных затрат приходится 13,4 %, а на долю портфелей с риском до 30 дней – 3,6 %. Как отмечается в отчете, данные показатели меняются от региона к региону, а также в зависимости от организационно-правовой формы МФО.

Таблица 2 - Показатели деятельности МФО в мире за 2013 год, %

|

Показатель |

|

|

Доходность портфеля |

27,4% |

|

Доля операционных затрат |

13,4% |

|

Портфель с риском до 30 дней |

3,6% |

|

Рентабельность капитала |

8,3% |

Источник: MICROFINANCE Barometer 2015

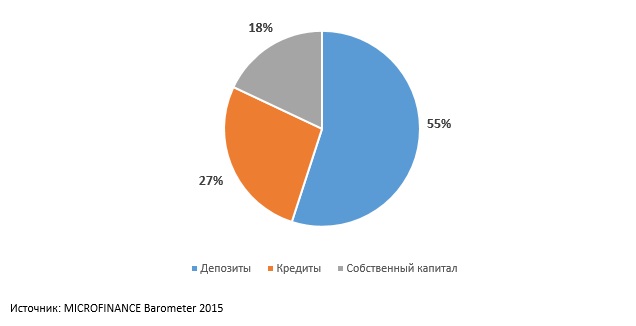

В структуре источников финансирования МФО более половины (55 %) приходится на депозиты, причем в странах к югу от Сахары был зарегистрирован самый высокий показатель – 68 %. Стоит заметить, что в странах Ближнего Востока и Северной Африки МФО не принимают вклады, а распределение между кредитами и собственным капиталом, как источниками фондирования выглядит примерно 50 на 50 %.

На кредиты, как источники финансирования МФО, приходится 27%, а на собственный капитал - 18 %. Однако среди источников финансирования стран Южной Азии на долю кредитов приходится около 48 %.

Рис. 1 – Структура привлекаемых МФО средств в качестве финансирования своей деятельности, %

На мировом рынке микрофинансирования отмечается такая тенденция, как расширение услуг МФО за счет привлечения депозитов. По данным исследования MICROFINANCE Barometer 2015, 76 % МФО (принимавших участие в исследовании) привлекают средства населения в виде депозитов, 17 % МФО предоставляют такую услугу, как добровольное страхование.

Прогноз развития рынка микрофинансирования

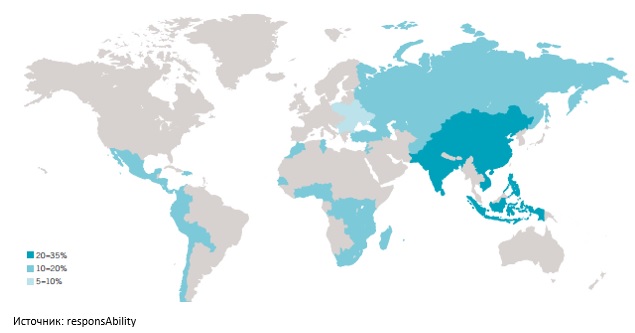

Согласно исследованию, проведенному компанией respons Ability, рынок микрофинансирования в странах Азиатско-Тихоокеанского региона вырастет в 2015 году на 30-35 %, в африканских странах южнее от Сахары – на 10-20 %, в странах Ближнего Востока и Северной Африки – на 15 %, в странах Центральной и Южной Америки, а также в Центральной Азии – на 10-15 %, самые низкие темпы роста, 5-10 %, будет демонстрировать рынок микрокредитования Восточной Европы.

Наиболее перспективными рынками МФО, по версии компании responsAbility, являются микрофинансовые сектора следующих стран: Индия, Перу, Азербайджан, Камбоджа, Грузия, Эквадор, Парагвай, Казахстан и др., в том числе Россия.

Большинство экспертов в сфере микрокредитования по всему миру, опрошенных компанией responsAbility, отмечают улучшение инвестиционной среды для МФО, в том числе в сфере регулирования и повышения качества рыночной инфраструктуры.

На карте представлен прогноз компании responsAbility по динамике роста наиболее важнейших и перспективных региональных рынков МФО в 2015 году.

Рис. 2 Прогноз компании respons Ability по росту рынка микрокредитования в 2015 году по регионам

Практически во всех развивающихся странах деятельность микрофинансовых организаций рассматривается как метод борьбы с бедностью, так как МФО предоставляют средства тем заемщикам, которые очень в них нуждаются, однако не могут получить в банках.

Начать дискуссию