Фронтальная технологизация

Несколько лет назад позволить себе масштабную автоматизацию фронт-офиса могли не более десяти банков, а теперь — почти сотня

Курс на продажи

Понятие «фронт-офис» для банков расширяется», — говорит начальник коммерческого отдела банка «Балтийское финансовое агентство» (банк БФА) Федор Зобнев. Все больше кредитных организаций рассматривают фронт-офис не как самостоятельное подразделение, а как бизнес-процесс по обработке заявки клиента на получение банковской услуги. Причем обращение может быть осуществлено как через отделение банка или выделенную точку продажи, так и через банкомат, интернет-ресурс, посредством получения заявки из CRM-системы или call-центра. Банки постоянно расширяют ассортимент сервисов и способы обслуживания клиентов, а поэтому постепенно перерождаются в финансовые супермаркеты.

Однако универсальность и многообразие сервисов не могут возникнуть на пустом месте, поэтому постоянно происходит усложнение процесса работы фронт-офисных подразделений и увеличение затрат банка на организацию автоматизированных систем, а также на покупку новых технологических решений. Все это приводит к росту требований работодателя к персоналу, обслуживающему клиентов.

Понятно, что найти персонал, который бы и операции проводил, и качественно мог проконсультировать клиентов, не просто. А ситуация с бурным развитием банковских сетей лишь ужесточает кадровый дефицит. Возможно, поэтому в построении фронт-офисных подразделений наметилась тенденция по усилению специализации сотрудников. Как пояснил заместитель начальника управления банковских технологий РосЕвроБанка Андрей Резников, теперь часть сотрудников все более ориентируется на предоставление консультативных услуг, а другая часть — на непосредственное обслуживание клиентов при проведении операций. Такое разделение позволяет оптимизировать оба процесса и предоставлять клиентам более качественные услуги.

Ответственность за технологичность

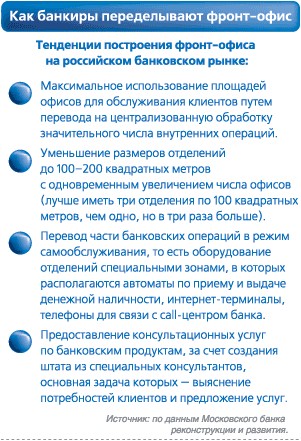

Большинство опрошенных «БО» экспертов сошлись во мнении, что основная тенденция развития банковского фронт-офиса заключается в повышении его уровня технологичности. Происходит быстрое увеличение числа кредитных организаций, активно развивающих современные методы обслуживания клиентов. «Если еще несколько лет назад создание филиальной и банкоматной сети, продвижение систем удаленного обслуживания клиентов было доступно только банкам из первой десятки, — рассказывает Федор Зобнев (банк БФА), — то в настоящий момент большинство кредитных организаций из первой сотни имеют возможность развивать перечисленные направления». Таким образом, формируется рынок, обеспечивающий достаточный спрос IT-компаниям для разработки новых, более совершенных технологических решений.

Эту тенденцию подтвердил директор департамента маркетинга Русь-Банка Дмитрий Юрцвайг: «Чем меньше времени клиент проводит в банке с операционистами и больше с машинками типа банкомата и платежного терминала, а еще лучше дома — с интернет-банком, тем дешевле обходится кредитной организации содержание фронт-офиса. Поэтому сейчас инфраструктура связи и ее оптимизация — это критически важное для России направление развития, в том числе в целях достижения эффективной работы фронт-офисов банков».

Как считает руководитель направления консультирования и интеграции компании NCR Марк Орлов, существенный шаг на пути развития банковских офисов — их «заточка» под перекрестную продажу услуг, в первую очередь через системы самообслуживания. Сейчас существует техника, позволяющая проводить платежи даже клиентам, не имеющим карточек и банковских счетов, а также устройства, принимающие депозиты покупюрно и обеспечивающие зачисление средств на счет в режиме он-лайн, а еще машины, считывающие штрих-коды и автоматически выполняющие платежи по кодированным платежным документам. По мнению Марка Орлова, такие устройства — важнейший канал предоставления розничных банковских услуг.

Помимо установки новой техники в своих офисах, кредитные организации все больше применяют в своей деятельности системы дистанционного обслуживания клиентов, такие как интернет-банкинг, вап-банкинг, телефон-банкинг. «Для развития такого спектра услуг необходимо как увеличение пропускной способности каналов связи, используемых банком, так и внедрение новых систем автоматизации обслуживания клиентов», — объясняет Андрей Резников (РосЕвроБанк). Не последнюю роль в таких системах играют различные элементы CRM, помогающие банку определять, какие продукты следует предлагать конкретному клиенту и какие услуги будут интересны целевым группам клиентов банка.

Однако появление высокотехнологичных продуктов у кредитной организации, таких как, например, управление счетом через Интернет или call-центр, имеет свои недостатки. С одной стороны, новые принципы работы фронт-офисов призваны упростить контакт с клиентом, с другой — потребитель должен научиться пользоваться этими услугами. «Развивая розничный бизнес в регионах, мы видим, что уровень финансовой грамотности населения пока довольно низкий, — сетует начальник управления развития продаж и работы с клиентами Альфа-Банка Алексей Степанов. — Поэтому наша цель — воспитать, вырастить клиента, который будет воспринимать банк как финансового партнера на всю жизнь».

На кредитную организацию при внедрении новых функций фронт-офиса (продуктов) ложится ответственность не только за доведение внутренних процессов деятельности до нужного уровня, но еще и за консультационную работу с клиентами. Эта работа предусматривает вовлечение их в продукт, обучение и помощь в нестандартных ситуациях. До клиента важно донести суть продукта, чтобы потребитель правильно и максимально эффективно пользовался услугами банка.

Иногда излишнее стремление внедрять высокие технологии во фронт-офисе может и вовсе обернуться для банка бесполезными расходами. «Например, при внедрении CRM-системы сейчас можно даже приобрести систему идентификации клиентов на входе в банк, — объясняет Алексей Степанов. — Но при этом важно понимать, какой уровень сервиса устраивает клиента, и не переборщить с технологиями. Часто мы сталкиваемся с ситуацией, когда в понимании клиента качественный сервис — это чтобы не нахамили». Как утверждает эксперт, вежливого персонала и качественного обслуживания может оказаться вполне достаточно, чтобы фронт-офис позволял кредитной организации успешно конкурировать с остальными структурами, особенно в регионах, где потребители пока еще не избалованы борьбой за клиентов, которую ведут туристические агентства, отели, авиакомпании, автосалоны, кафе и рестораны.

Кадровая недостаточность

Получается, что, несмотря на возрастающий уровень автоматизации банковских фронт-офисов, сотрудники этих подразделений вовсе не становятся ненужными и их не заменяет техника. Наоборот, обязанностей у работников становится больше, а требования к профессиональному уровню возрастают. Получается, что персонал продолжает быть ключевым элементом в структуре фронт-офиса и со временем лишь набирает значимость.

Получается, что, несмотря на возрастающий уровень автоматизации банковских фронт-офисов, сотрудники этих подразделений вовсе не становятся ненужными и их не заменяет техника. Наоборот, обязанностей у работников становится больше, а требования к профессиональному уровню возрастают. Получается, что персонал продолжает быть ключевым элементом в структуре фронт-офиса и со временем лишь набирает значимость.

На фоне быстрого развития банковских сетей эта тенденция породила кадровый дефицит. Дошло до того, что для банков подбор сотрудников во фронт-офисы становится проблемным вопросом. «Квалифицированных кадров мало, а еще — не хватает просто приятных и образованных людей, что иногда важнее, чем профессиональная квалификация, — сетует Дмитрий Юрцвайг (Русь-Банк). — Научить человека работать можно, а привить хорошие манеры — почти нереально».

Кадровый дефицит диктует банкам новую политику формирования штата фронт-офисных подразделений. Например, в РосЕвроБанке наряду с опытными специалистами рассматриваются кандидаты с небольшим опытом работы. По словам начальника отдела подбора и адаптации персонала РосЕвроБанка Юлии Серегиной, в поле зрения часто попадают студенты профильных высших учебных заведений, которые приходят на практику, а потом остаются работать. У банка даже есть специальная программа — «Карьера студента», которая предусматривает для учащихся сотрудников такой график работы, который позволяет совмещать труд и учебу. Дополнительно для таких работников банк проводит своими силами профильные семинары и тренинги. В ходе этих занятий опытные сотрудники повышают уровень профессионализма «новичков».

Похожая программа работает в банке БФА. Как рассказал Федор Зобнев, банк имеет костяк из опытных высококвалифицированных работников, которые способны обучить молодого специалиста в короткие сроки, а именно за два-три месяца. При этом банк БФА старается поддерживать партнерские отношения с ведущими экономическими высшими учебными заведениями и принимает на практику и на работу выпускников и студентов старших курсов.

Наряду с проблемой поиска квалифицированных специалистов не менее актуальна проблема их удержания. Причем интерес к банковским специалистам проявляют как крупные банки, активно развивающие свои сети продаж, так и небанковский сектор, который в большинстве случаев в состоянии предлагать более высокий уровень оплаты труда. Способы решения этой проблемы традиционны, считает Федор Зобнев, — это конкурентоспособная оплата труда, социальные пакеты, система премирования, поддержание нормального психологического климата в коллективе.

В ИНГ-Банке суровые реалии рынка персонала тоже заставили перестроить кадровую политику в отношении фронт-офиса. «За последний год мы серьезно переставили акценты, — рассказывает начальник отдела по работе с персоналом ING Wholesale Banking Россия Юлия Cосновская. — В отношении руководителей фронт-офиса при прочих равных профессиональных качествах для нас очень важны мотивация и драйв кандидатов». Поэтому в банке стараются исключить стереотипное представление о том, как должно в идеале выглядеть предыдущее развитие карьеры кандидата. «Мы хотим, чтобы в команде были те, кто разделяет наше видение стратегии развития банка и кому близка корпоративная культура ING, — объясняет Юлия Cосновская. — Но не желаем просто принимать участие в тендере, когда кандидаты раскладывают «пасьянс» из предложений в поисках более выгодных финансовых условий». Однако при таком подходе банк не требует от кандидатов показать внушительное резюме и при наборе персонала и менеджеров среднего звена для фронт-офисов фокусируется на возможностях профессионального развития и обучения, которые сам банк может предложить соискателям. «Зачастую мы берем кандидатов «на вырост», создавая им таким образом долгосрочную мотивацию», — заключает Юлия Cосновская.

Есть кредитные организации, которые честно признались, что им даже приходилось брать людей со стороны, то есть из сфер, не связанных напрямую с банковским делом. «В значительной части формирование кадрового состава происходит за счет прихода сотрудников из небанковской сферы, — рассказывает директор департамента продаж московского региона Московского банка реконструкции и развития Александр Денисенко. — Однако эти кадры должны обладать высокими коммуникативными способностями и клиентоориентированностью».

Начать дискуссию