Вместе с введением национальной системы прослеживаемости товаров 1 июля особенности выставления счетов-фактур будут закреплены на законодательном уровне.

Все изменения касательно них изложены в Федеральном законе от 9 ноября 2020 г. № 371-ФЗ.

Выставлять счета-фактуры при реализации товаров, подлежащих прослеживаемости, нужно будет только в электронном виде, исключая экспорт и сделки с физическими лицами.

Новые обязательные реквизиты с 1 июля 2021 года

Национальная система прослеживаемости товаров

Эксперимент по прослеживаемости импортных товаров проводился в стране с 1 июля по 31 декабря 2020 года. Для того чтобы обеспечивать его функционирование, в Налоговый Кодекс вносят соответствующие поправки, например:

- в ст. 23 НК РФ устанавливается, что налогоплательщики, которые осуществляют операции с прослеживаемыми товарами, должны подавать в ФНС отчёты, содержащие соответствующие реквизиты;

- в ст. 169 НК РФ устанавливается, что в электронном виде счета-фактуры выставляются во всех случаях, кроме исключений, установленных законодательством (экспорт и сделки с физическими лицами).

Национальная система прослеживаемости товаров выходит из экспериментальной фазы и вводится в стране на законодательном уровне. С ней и связано введение новых обязательных реквизитов.

Реквизиты, связанные с системой прослеживаемости

Эксперимент показал, что именно нужно включать в систему прослеживаемости к моменту её внесения в Налоговый Кодекс. Таким образом, обязательными реквизитами для заполнения станут:

- регистрационный номер партии прослеживаемого товара;

- регистрационный номер декларации;

- единица измерения прослеживаемого товара;

- количество прослеживаемого товара в соответствующих единицах измерения.

Те же самые правила касаются не только основных счетов-фактур, но и корректировочных.

Когда нужно оформлять счёт-фактуру

Счёт-фактура оформляется каждый раз при реализации товаров и услуг, если они признаются объектом налогообложения. Эти нормы установлены в п. 3 ст. 169 НК РФ, исключения перечислены в ст. 149 НК РФ.

С 1 июля 2021 года в п. 3 ст. 169 НК РФ будут внесены правки. Сейчас во время реализации товаров или услуг лицам, которые не платят НДС, по обоюдному письменному согласию документ можно не оформлять. 1 июля в том же пункте будет уточнено, что операции с прослеживаемыми товарами будут являться исключением и по письменному согласию избежать составления документа будет нельзя.

Важно: с 1 июля оформление счёта-фактуры по операциям с товарами, подлежащими прослеживаемости, станет обязательной процедурой.

Как заполнить счёт-фактуру в 2021 году

Определение реализации дано в ст. 39 НК РФ — передача товар, работ и услуг на возмездной основе. При реализации товаров или услуг, облагаемых налогом на добавленную стоимость, возникает обязательство выставления счетов-фактур — документов, удостоверяющих фактическую отгрузку товаров, выполнения работы или оказания услуг.

Форма счёта-фактуры

Форма документа утверждена в Приложении № 1 Постановления Правительства РФ от 26 декабря 2011 г. N 1137. После подписей руководителя и главного бухгалтера или перед таблицей можно добавлять новые строки с реквизитами, если есть такая необходимость (письмо ФНС от 18.07.2012 № ЕД-4-3/11915).

Изменить можно и табличную часть документа — добавить новые строки и столбцы в конце. Изначальная последовательность граф при этом нарушена быть не должна (письма Минфина от 24.11.2015 № 03-07-09/68169 и ФНС от 17.08.2016 № СД-4-3/15094).

Формат представления

Оформлять документ можно в бумажном или электронном виде. Однако, при реализации товаров, подлежащих прослеживаемости, счёт-фактуру нужно составлять в электронном виде. Исключением является экспорт и сделки с физическими лицами.

Счёт-фактуру можно заполнить не только от руки или на компьютере, но и комбинированно — совмещая оба этих формата.

Важно: чтобы передать покупателю документ в электронном формате, нужно получить его согласие.

Счета-фактуры в электронном виде выставляются в соответствии с приказом Минфина от 10.11.2015 № 174н, где описан порядок их выставления и получения. Сама же форма электронного счёта-фактуры утверждена Приказом ФНС от 19.12.2018 № ММВ-7-15/820.

Электронный документ должен быть заверен квалифицированной электронной подписью. «Астрал-ЭТ» — надёжная подпись, которая подходит не только для электронного документооборота, но и для работы на госпорталах и участия в торгах. С помощью «Астрал-ЭТ» можно подписывать любые отчётные документы.

Как нужно заполнять

При заполнении счёта-фактуры нужно руководствоваться Постановление Правительства РФ от 26 декабря 2011 г. № 1137.

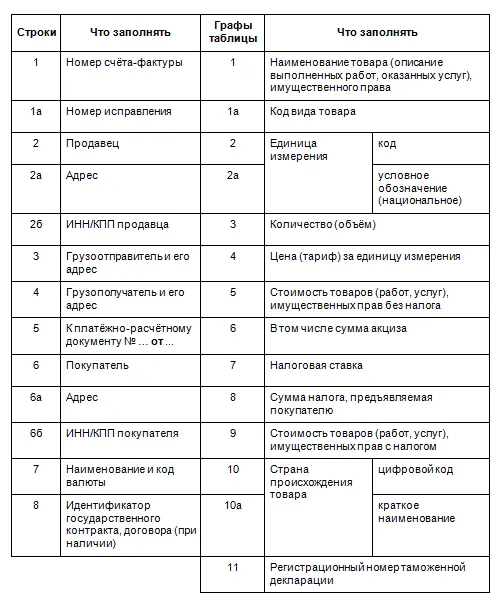

Документ можно разделить на три части: строки, таблица и часть для подписей. В первой части 13 строк для заполнения, во второй, табличной части, — 14 граф. В представленной ниже таблице что нужно заполнять в отдельных строках и графах счёта-фактуры.

В нижней части документа свои подписи оставляют руководитель организации, главный бухгалтер и индивидуальный предприниматель. При наличии доверенности, подписать документ может любое уполномоченное лицо.

При реализации товара, подлежащего прослеживаемости, в таблицу нужно будет добавлять соответствующие графы.

В счёте-фактуре на реализацию товаров заполняются номер документа и дата его оформления (1, 1а), сведения о продавце и покупателе (2, 2а, 2б, 6, 6а, 6б), сведения о грузоотправителе и грузополучателе (3, 4), сведения об оплате и валюте (5, 7), сведения о государственных заказах (8). В табличной части заполняются сведения о товаре.

В строке 5 ставится прочерк, если не было предоплаты, либо если аванс получен в натуральной форме или в день отгрузки. Строка 8 не заполняется, если товар предоставлен не по государственному контракту.

В табличной части прочерки ставятся там, где в отдельных случаях не требуется ничего указывать, например, графы 10, 10а и 11 таблицы заполняются только при реализации иностранных товаров.

В счёте-фактуре на выполнение работ или оказание услуг заполняются номер документа и дата его оформления (1, 1а), сведения о продавце и покупателе (2, 2а, 2б, 6, 6а, 6б), сведения об оплате и валюте (5, 7), сведения о государственных заказах (8). Не заполняются строки 3 и 4.

В табличной части не заполняются графы 10. 10а и 11, а в графах 2, 2а, 3 и 4 указываются сведения только, если у услуг или работ есть цена за единицу измерения. Все остальные графы таблицы заполняются в общем порядке.

В связи с введением системы прослеживаемости товаров, увеличится количество оформлений счетов-фактур в электронном формате. Для организации внутреннего и внешнего электронного документооборота рекомендуем сервис «Астрал.ЭДО». Удобный и понятный интерфейс онлайн-сервиса позволяет быстро и эффективно работать с электронными документами.

Сервисы «Калуга Астрал» для бизнеса

Экосистема клиентского сервиса под любые потребности от электронной подписи до проверки контрагентов

Гибкие тарифы и низкие цены

Начать дискуссию