Как продолжить сотрудничать

Есть несколько способов сохранить трудовые отношения с уехавшим за границу сотрудником:

- дать отпуск, если это временный отъезд;

- оформить зарубежную командировку;

- перевести работника на удалёнку.

Отпуск: плюсы и минусы

Продолжительность отпуска без сохранения зарплаты ничем не ограничена и определяется соглашением между работником и работодателем (ст. 128 ТК). То же самое касается ежегодного оплачиваемого отпуска: его максимальная продолжительность, с учётом дополнительных дней от работодателя, также не ограничена (ст. 120 ТК). Единственный нюанс – такой отпуск нельзя выдать «авансом».

Поэтому на время нахождения сотрудника за рубежом можно оформить ему отпуск, а фактически выполненную работу оплачивать премиями или материальной помощью.

Но это противоречит одному из основных принципов трудового законодательства: обеспечение права каждого работника на своевременную и в полном размере выплату справедливой заработной платы (ст. 2 ТК). Если это обнаружится при проверке, работодателю грозит штраф за нарушение трудового законодательства в размере до 50 000 рублей (ст. 5.27 КоАП).

Зарубежная командировка: плюсы и минусы

Работодатель может оформить работнику длительную зарубежную командировку, пока тот не решит вернуться на постоянное место работы. Но он должен быть готов к большим расходам.

Согласно Положению об особенностях направления работников в служебные командировки от 13.10.2008 № 749 (п. 12, 23) сотруднику в иностранной командировке возмещаются:

- расходы на проезд и проживание;

- затраты на оформление загранпаспорта, визы и других выездных документов;

- консульские и аэродромные сборы;

- сборы на право въезда и транзита автомобильного транспорта;

- медицинская страховка для визы;

- суточные;

- иные обязательные платежи и сборы.

Также следует помнить, что на время командировки за работником сохраняются место работы и средний заработок (ст. 167 ТК).

Удалёнка: плюсы и минусы

Для того чтобы этот вариант был законным, работник должен сохранить постоянную регистрацию в России, а в трудовом договоре не должно быть указано, что работа выполняется из другой страны.

Почему это важно? Минтруд считает, что принять на работу кандидата, проживающего за рубежом, нельзя (письмо Минтруда от 09.09.2022 № 14-2/ООГ-5755). Нормы ТК действуют только на территории России, если иное не установлено в самом законе или международном договоре (ст. 10, 13 ТК). А несоблюдение юрисдикции – это тоже нарушение трудового законодательства, за которое работодатель может получить штраф до 50 000 рублей (ст. 5.27 КоАП).

При этом Минфин не считает «дистанционку» из другой страны нарушением, обращая внимание только на особенности налогообложения (письмо Минфина от 18.07.2019 № 03-04-06/53227).

Вести электронный документооборот с сотрудниками на удалёнке поможет Астрал iКЭДО – облачный сервис кадрового делопроизводства. Он обеспечивает полный процесс кадрового электронного документооборота: от выпуска электронной подписи сотрудникам до хранения электронных документов.

Переходите на кадровый ЭДО с Астрал iКЭДО!

Как перечислять зарплату работникам, которые живут за рубежом

Способ перечисления зарплаты должен быть прописан в трудовом договоре или в заявлении сотрудника:

- На счёт сотрудника в российском банке, к которому привязана карта системы МИР или UnionPay, или кобейджинговая карта этих двух систем. Но следует помнить, что далеко не во всех странах действуют эти платёжные системы, поэтому есть вероятность, что сотрудник не сможет расплачиваться в другой стране такой картой. Перечислять зарплату можно на счёт, к которому не привязана карта, например, на депозитный. В этом случае выводом денег в зарубежные банки будет заниматься сам сотрудник.

- На счёт другого лица (родственника или друга) в российском банке. Главное, чтобы реквизиты получателя были указаны в заявлении от сотрудника.

- На электронный кошелёк сотрудника.

- На счёт сотрудника в иностранном банке. Такой перевод возможен, если ваш банк не подпал под санкции. Заранее узнайте размер комиссии. Будьте готовы, что банк может запросить подтверждающие документы. Например, трудовой договор.

- Через систему денежных переводов. Минусы подобных сервисов в том, что есть ограничения по сумме перевода и географии стран, а также взимаются большие комиссии.

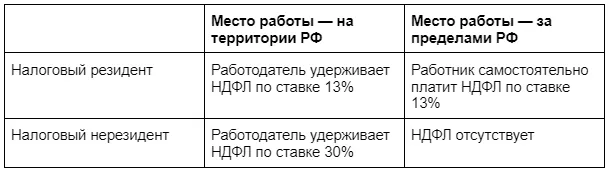

Как платить НДФЛ с выплат работнику, который находится за рубежом

При расчёте НДФЛ нужно учитывать два момента: место работы, указанное в договоре, и статус налогового резидента РФ.

Налоговым резидентом считается человек, который провёл на территории РФ более 183 дней за 12 месяцев подряд (п. 2 ст. 207 НК), при этом его гражданство значения не имеет.

Налоговые резиденты РФ платят НДФЛ со всех своих доходов, а нерезиденты – только с доходов, полученных на территории РФ (ст. 209 НК). Налоговый резидент РФ должен самостоятельно рассчитать и уплатить налог, полученный за пределами РФ (пп. 3 п. 1 ст. 228 НК).

В таблице – кто уплачивает НДФЛ и по каким ставкам в зависимости от того, где находится место работы по договору и является ли сотрудник налоговым резидентом.

Узнать налоговый статус сотрудника можно, запросив у сотрудника один из следующих документов:

- Документ из ФНС, который подтвердит статус налогового резидента РФ.

- Миграционные документы. Подойдут копии загранпаспорта с отметками о пересечении границы, документы о регистрации по месту жительства, данные миграционных карт, документы о проживании в гостинице.

Документ, подтверждающий статус налогового резидента иностранного государства, не даёт оснований считать сотрудника нерезидентом в РФ, поскольку основания резидентства и нерезидентства в разных странах разные и могут не совпадать.

Если сотрудник не предоставляет документы, которые подтвердят налоговый статус, Минфин разрешает удерживать НДФЛ по максимуму, как с нерезидента – по повышенной ставке 30% с начала года. В этом случае работодатель точно не занизит агентский НДФЛ в бюджет.

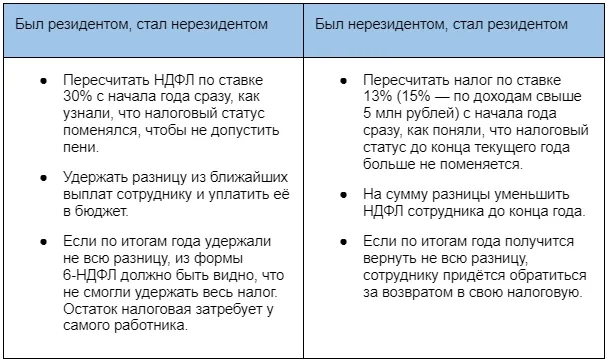

Как пересчитать НДФЛ, если у работника изменился налоговый статус

Как платить страховые взносы

Страховые взносы с выплат российским гражданам начисляются независимо от того, где они проживают. Поэтому если работник уехал, но остался гражданином России, по взносам для него ничего не меняется. Если он стал гражданином другого государства, работодатель уплачивает только обязательные взносы на страхование от несчастных случаев по трудовому договору.

Сдавать отчётность по налогам и взносам за сотрудников удобнее всего в электронном виде. «Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» – это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» – программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Чек-лист: что делать работодателю, если работник уехал за границу

1. Переоформить договор.

У работодателя в этом случае есть два варианта: оставить действующий трудовой договор, дополнив его положениями об удалённой работе, или оформить новый договор ГПХ.

2. Определить порядок уплаты НДФЛ.

Порядок зависит от того, какое место работы указано в договоре, а также от налогового статуса сотрудника. Поэтому необходимо запросить у него документы, определяющие, в течение какого срока сотрудник уже пребывает за границей, и понять, является ли он налоговым резидентом или нет.

3. Определить порядок начисления страховых взносов.

Порядок зависит от гражданства работника.

Если работник сохранил гражданство РФ или оформил двойное гражданство, нужно начислять все взносы, предусмотренные российским законодательством в зависимости от вида договора: трудовой или ГПХ.

Если работник после переезда стал гражданином иностранного государства, с даты смены гражданства на выплаты в его пользу нужно начислять только «несчастные» страховые взносы: по трудовому договору – в любом случае, а по ГПХ – если это предусмотрено договором.

Сервисы «Калуга Астрал» для сдачи отчетности

Отправь заявку и мы расскажем все об электронной сдаче отчетности.

Начать дискуссию