НДС для общепита в 2024 году

В 2024 году вводятся новые правила для получения льготы НДС для предприятий общественного питания. Теперь организации этого типа должны отслеживать не только годовые доходы и долю прибыли от определённого вида деятельности, но и зарплаты своих работников. При этом льгота по-прежнему даёт не только привилегии, но и обязанности. Чтобы эффективно использовать освобождение от НДС, руководители общепита должны разобраться во всех тонкостях его применения.

Требования для освобождения от НДС в 2024 году

Предприятия общепита получили возможность на льготу НДС в 2022 года, когда на фоне пандемии коронавируса возникли ограничения в работе такого рода заведений и это привело к снижению их прибыли. Льгота, предоставляющая освобождение от уплаты НДС, стала доступна юридическим лицам и предпринимателям, работающим на общей системе налогообложения и предоставляющим услуги общественного питания, при условии соответствия критериям, определённым в подп. 38 п. 3 ст. 149 НК. Это касается ресторанов, кафе, закусочных, баров, столовых, буфетов, заведений самообслуживания и т.д.

Далее представлена таблица с актуальными условиями для освобождения общепита от НДС в 2024 году.

Особенности статуса предприятия | Условия 2024 года | |

Действующие организации или ИП |

| |

Только что зарегистрированные организации или ИП | В первый год деятельности вышеуказанные требования соблюдать не обязательно — льгота становится доступной начиная с квартала регистрации предприятия. Однако, чтобы получить освобождение в следующем календарном году, необходимо выполнить все предложенные условия. | |

Не нужно подавать дополнительную заявку или уведомление для получения освобождения от НДС. Соблюдения указанных требований будет достаточно, чтобы льгота была применена автоматически.

Услуги общепита, освобождённые от НДС

Не все виды доходов предприятий общественного питания могут претендовать на освобождение от НДС. Под такую льготу попадают только такие виды услуг, как:

обслуживание клиентов в ресторанах, барах, буфетах, столовых и т.д., оборудованных для предоставления услуг питания;

продажа готовых блюд в кулинарных отделах, находящихся в указанных выше заведениях;

реализация напитков и готовых к употреблению продуктов с возможностью самовывоза, доставки на дом или выездного обслуживания (банкеты, корпоративы).

Доходы, на которые не распространяется льгота по НДС

Полученные предприятием доходы, не имеющие отношения к общественному питанию, не подлежат освобождению от НДС. Для примера, если у кафе 80% прибыли приходит от предложения услуг питания, а 20% — от использования игровых автоматов клиентами, то вся выручка от второго вида деятельности будет облагаться НДС. В таком случае рекомендуется вести раздельный учёт по НДС для каждого вида деятельности.

Вот перечень видов деятельности, которая не относится к услугам общепита и должна облагаться НДС:

приготовление полуфабрикатов или готовых кулинарных изделий для последующей продажи общепиту или розничным торговым точкам;

торговля через вендинговые аппараты;

оказание услуг общепита на основе агентского договора, когда заведение выступает посредником;

продажа выпечки и готовых изделий в кулинарном отделе, расположенном в розничном магазине.

Стоит ли использовать льготу по НДС в 2024 году

Особенности бизнеса прямым образом влияют на целесообразность применения льготы НДС.

Малые бизнес

Обычно малые предприятия предпочитают вести свою деятельность по УСН. Это в целом уменьшает налоговую нагрузку и упрощает бухгалтерский учёт, но лишает возможности применения льготы по НДС.

Крупный бизнес

Когда предприятие разрастается, применение УСН становится более сложным из-за ограничений на доход и количество сотрудников. В этом случае переход на ОСНО и получение освобождения от НДС могут предотвратить дробления бизнеса или ограничения его развития.

Совмещение налоговых режимов

В случае совмещения деятельности, облагаемой НДС, и деятельности, попадающей под льготу, предприятию приходится вести раздельный учёт операций. Правильное распределение доходов влияет на размер НДС, который можно учесть при оплате этого налога.

Отказаться от раздельного учёта и вычесть весь НДС можно только в том случае, если затраты на необлагаемую деятельность не превышают 5%. Но в предприятиях общепита это не осуществимо, так как освобождение от НДС предоставляется только при доле необлагаемого дохода от 70% и выше.

Представление отчётности по НДС

Освобождения от уплаты НДС не является основанием для отмены обязательств по сдаче налоговых деклараций. Предприятия и предприниматели, пользующиеся преимуществами, по общему правилу должны представлять в налоговую декларацию по НДС.

Актуальная форма декларации по НДС была утверждена в 2014 году Приказом ФНС РФ № ММВ-7-3/558@. Бланк необходимо заполнять и сдавать не позднее 25-го числа следующего месяца после окончания отчётного квартала.

Скачать бланк декларации по НДС

Раздел 7 данной формы предусмотрен для фиксации сведений об операциях, которые освобождены от НДС. Предприятия общепита в строчке «Код операции» указывают код 1011214.

Декларация по НДС в 2024 году сдаётся только в электронном виде. «Калуга Астрал» предлагает клиентам готовые решения для сдачи электронной отчётности. «Астрал Отчёт 5.0» — удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с документами без привязки к одному рабочему месту, а «1С-Отчётность» — сервис, позволяющий работать с отчётностью в привычном интерфейсе 1С.

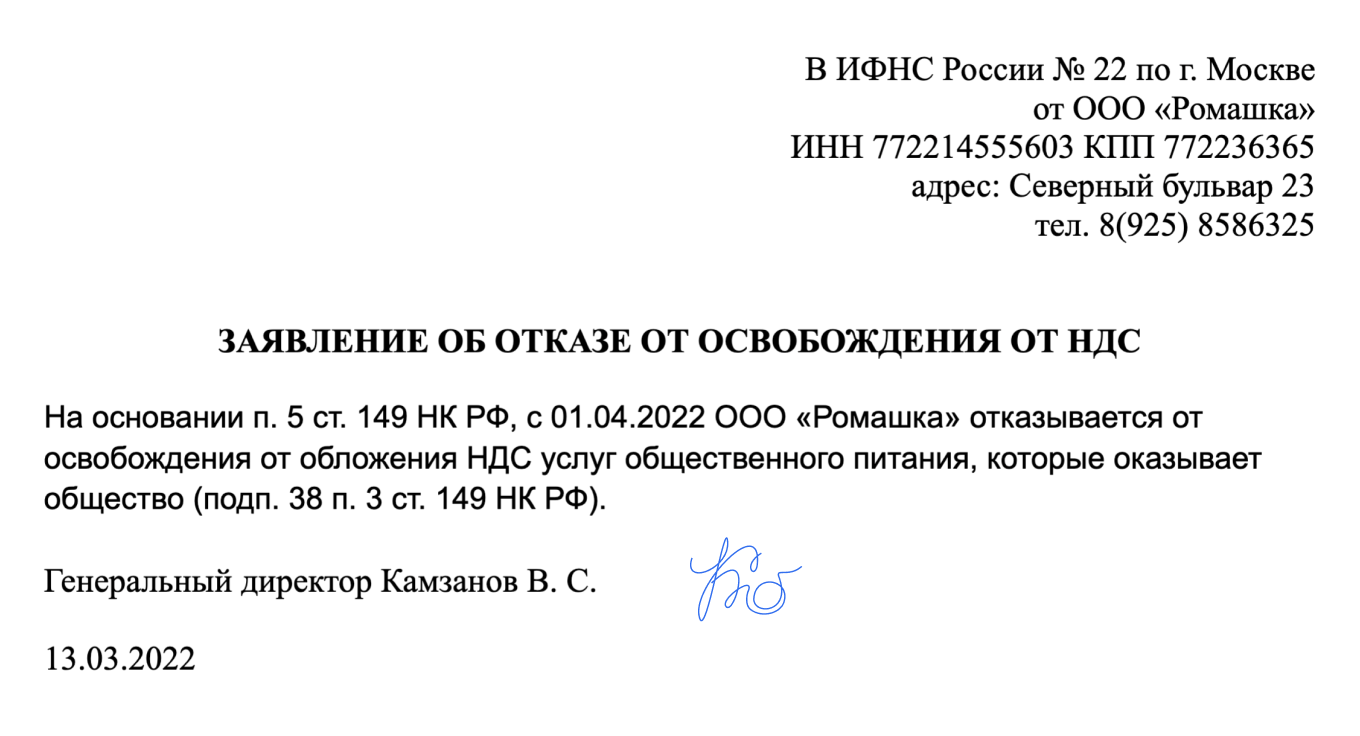

Отказ от льготы по НДС

Предприниматели и организации могут отменить льготу НДС и перейти на общий порядок работы с этим налогом. Такое решение в основном используют предприятия, которые вынуждены вести отдельный учёт необлагаемых и облагаемых доходов.

Для отказа достаточно обратиться в ИФНС с заявлением в произвольной форме.

Применять общий режим исчисления НДС можно с 1-го числа следующего квартала, для этого момента нужно уже подать заявление.

Важно отметить, что отказ от льгот будет действовать не меньше 12 месяцев. Например, отказаться на полгода или меньший срок невозможно. Также не предусмотрен и частичный отказ. При подаче заявления об отказе льгота будет отменена для всех доходов предприятия.

Скачать образец заявления об отказе от льготы по НДС

Реклама: ООО «АСТРАЛ-СОФТ», ИНН: 4027145240, erid: LjN8K4TVE

Комментарии

1Я только начинаю разбираться в этих новых правилах НДС для предприятий общественного питания. Итак, если у меня есть ресторан, который зарабатывает более 2 млрд рублей в год и более 70% моей прибыли поступает от услуг общественного питания, я могу претендовать на льготу, верно? У меня есть несколько уточняющих вопросов, похоже нужно перечитать статью еще раз