Как работать с 6-НДФЛ в 2024 году

Кто должен представлять форму 6-НДФЛ в 2024 году

Все налоговые агенты (организации и физлица в статусе ИП), перечисляющие НДФЛ в государственный бюджет за своих сотрудников, обязаны представлять отчет 6-НДФЛ в налоговую.

К доходам физлиц, которые облагаются НДФЛ, относятся не только зарплатные и авансовые выплаты, но также различные формы материальной помощи.

Таким образом, в перечень субъектов, обязанных сдавать 6-НДФЛ, входят:

российские организации;

основные подразделения зарубежных организаций, действующие в РФ;

индивидуальные предприниматели.

Предприятия или ИП, которые не имеют сотрудников, НДФЛ не выплачивают. Следовательно, сдавать расчет по форме 6-НДФЛ им не нужно.

Сроки представления 6-НДФЛ в 2024 году

Форму 6-НДФЛ необходимо сдавать ежеквартально до 25 числа месяца, следующего за отчетным периодом. Исключение составляет годовой отчет, который необходимо представить до 25 февраля следующего года.

Отчетный период, 2024 год | Крайний срок сдачи 6-НДФЛ |

1 квартал | 25 апреля 2024 |

2 квартал (полугодие) | 25 июля 2024 |

3 квартал (9 месяцев) | 25 октября 2024 |

Годовой отчет | 25 февраля 2025 |

Обновленная форма 6-НДФЛ

С 1 января 2024 года форму 6-НДФЛ следует предоставлять в новом формате в соответствии с приказом ФНС от 09 января 2024 года № ЕД-7-11/1@.

Скачать бланк 6-НДФЛ: последняя редакция, 2024 год.

Новый вариант формы 6-НДФЛ был разработан и утвержден еще в сентябре 2023 года. Однако после этого были внесены значительные изменения в порядок исчисления и уплаты налога на доходы физических лиц.

Закон от 27 ноября 2023 года № 539-ФЗ установил новые сроки уплаты НДФЛ в бюджет:

с 1 по 22 число — не позднее 28 числа текущего месяца;

с 23 по последний день — не позднее 5 числа следующего месяца.

В связи с этими изменениями, ФНС было необходимо скорректировать форму 6-НДФЛ. Изначально в письме ФНС от 4 декабря 2023 года № БС-4-11/15166 была утверждена рекомендованная форма отчета — на тот случай, если проект по утверждению новой формы 6-НДФЛ не будет завершен до начала подачи отчетности за первый квартал. Затем 2 января 2024 года был официально опубликован приказ ФНС № ЕД-7-11/1@, который утвердил окончательную версию бланка 6-НДФЛ.

Что изменилось в бланке 6-НДФЛ

Изменения касаются обоих разделов 6-НДФЛ, а также Приложения 1, являющегося справкой о доходах физлица. Рассмотрим подробнее эти изменения.

Раздел 1

С учетом нового порядка расчета и уплаты НДФЛ в первый раздел были внесены следующие поправки:

строки 020 и 030 теперь должны отражать сумму налога, которая подлежит перечислению или была возвращена с начала года (ранее это было за последний квартал);

детализация порядка отражения налога за последний квартал стала соответствовать шести периодам перечисления НДФЛ вместо прежних четырех (строки 021–026 и 031–036).

Раздел 2

Корректировки во втором разделе также связаны с появлением новых сроков уплаты налога:

сумма удержанного и возвращенного НДФЛ теперь аккуратно разделена на шесть периодов (строки 161–166 и 191–196);

введена новая строка 131 «Налоговая база», где данные указываются нарастающим итогом с начала года;

появилась новая строка 156 «Сумма налога, исчисленная и уплаченная в иностранном государстве»;

отменена детализация доходов физлиц по видам выплат (строка 120).

Приложение 1 к расчету 6-НДФЛ

В Справке о доходах и уплаченном налоге физического лица заметны следующие изменения:

удалена строка «Сумма налога перечисленная»;

добавлена строка «Сумма налога, исчисленная и уплаченная в иностранном государстве».

Инструкция по заполнению 6-НДФЛ в 2024 году

Приведем пример заполнения отчета 6-НДФЛ за первый квартал 2024 года.

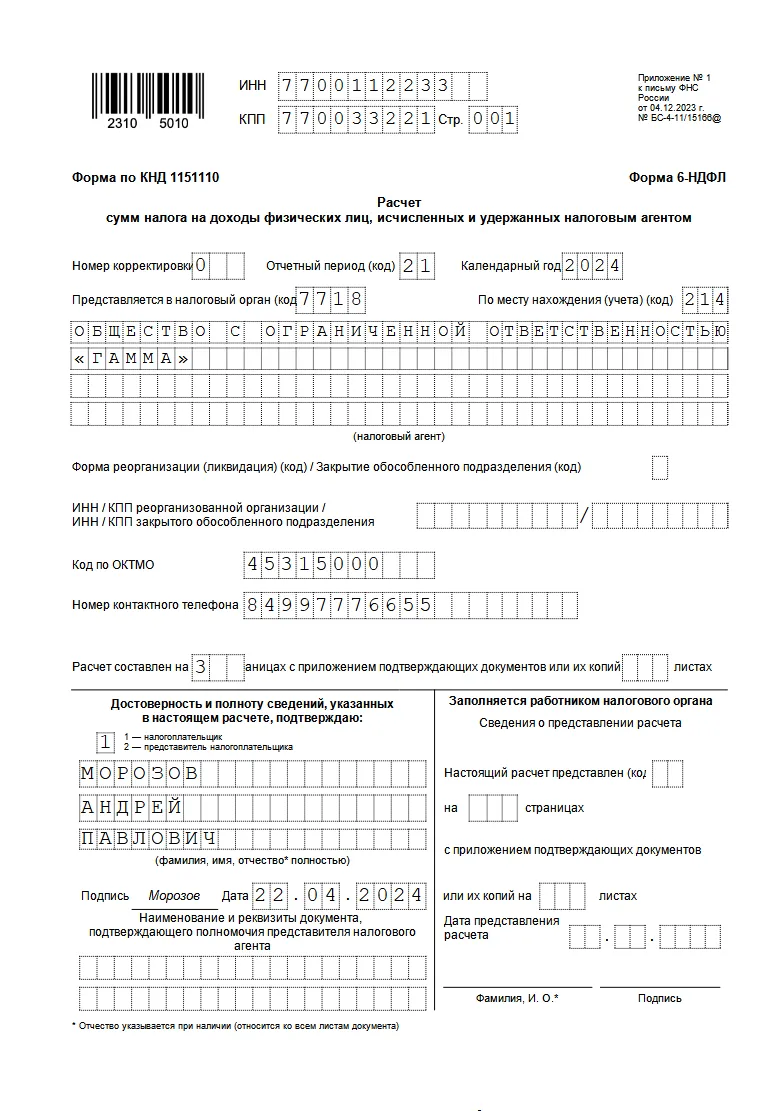

Оформление титульного листа

Сначала в шапке титульного листа, как и на всех остальных страницах, указывается ИНН и КПП предприятия. Затем записывается информация о компании и отчетном периоде.

Если представляется первый отчет, укажите в номере корректировки «0», для первого корректировочного отчета — номер «1», для второго — «2» и так далее.

Коды отчетных периодов следующие: первый квартал — «21», второй — «31», третий — «33», весь год – «34». Календарный год — 2024.

Укажите код налогового органа (ИФНС), в который представляется отчет.

Значение кода по месту нахождения: для большинства компаний это «214» (расположение российской компании), для индивидуальных предпринимателей — «120» (место проживания ИП). Все остальные коды можно найти в Приложение № 2 к порядку заполнения формы 6-НДФЛ, утвержденному приказом ФНС от 19.09.2023 № ЕД-7-11/649@.

Впишите название компании (или ФИО предпринимателя), код по ОКТМО и контактный телефон.

Укажите количество страниц.

Код реорганизации или ликвидации должен быть указан в случае необходимости. Например, код «0» используется при ликвидации предприятия, «9» — при закрытии филиала. Все коды представлены в Приложении 4 к приказу ФНС от 19.09.2023 № ЕД-7-11/649@.

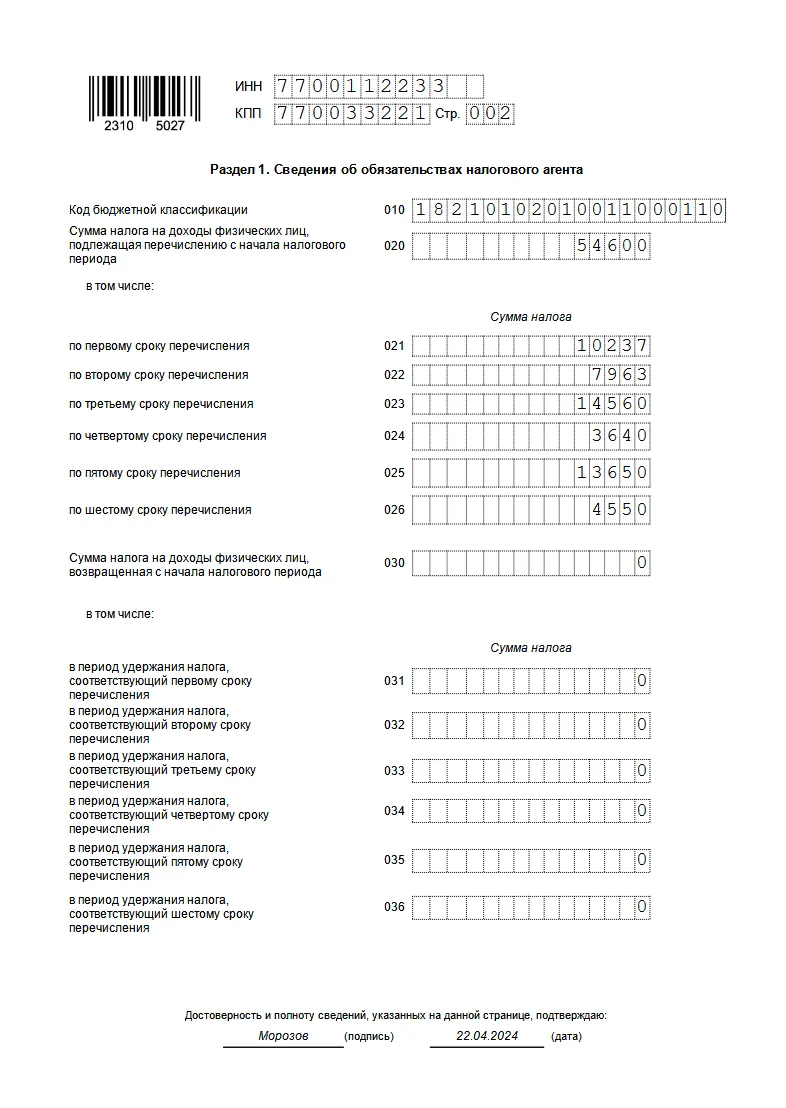

Раздел 1. Сведения об обязательствах налогового агента

Строка 010: код бюджетной классификации (КБК) по налогу. Уточнить свой КБК можно на сайте ФНС. Для каждого КБК заполняется отдельный бланк с разделом 1.

Строка 020: общая сумма налога, которая подлежит перечислению за период с начала отчетного года.

Строки 021–026: суммы налогов, распределенные по шести срокам перечисления. Сумма значений строк 021-026 должна равняться значению графы 020.

Строки 030–036 заполняются, если сотрудникам возвращали удержанный налог.

Поля 021-026 и 031-036 заполняются в соответствии с периодами, указанными в таблице ниже:

Отчетный период | Сроки перечисления налога | |||||

021 / 031 | 022 / 032 | 023 / 033 | 024 / 034 | 025 / 035 | 026 / 036 | |

Первый квартал | С 1 по 22 января | С 23 по 31 января | С 1 по 22 февраля | С 23 по 29 февраля | С 1 по 22 марта | С 23 по 31 марта |

Второй квартал | С 1 по 22 апреля | С 23 по 30 апреля | С 1 по 22 мая | С 23 по 31 мая | С 1 по 22 июня | С 23 по 30 июня |

Третий квартал | С 1 по 22 июля | С 23 по 31 июля | С 1 по 22 августа | С 23 по 31 августа | С 1 по 22 сентября | С 23 по 30 сентября |

Год | С 1 по 22 октября | С 23 по 31 октября | С 1 по 22 ноября | С 23 по 30 ноября | С 1 по 22 декабря | С 23 по 31 декабря |

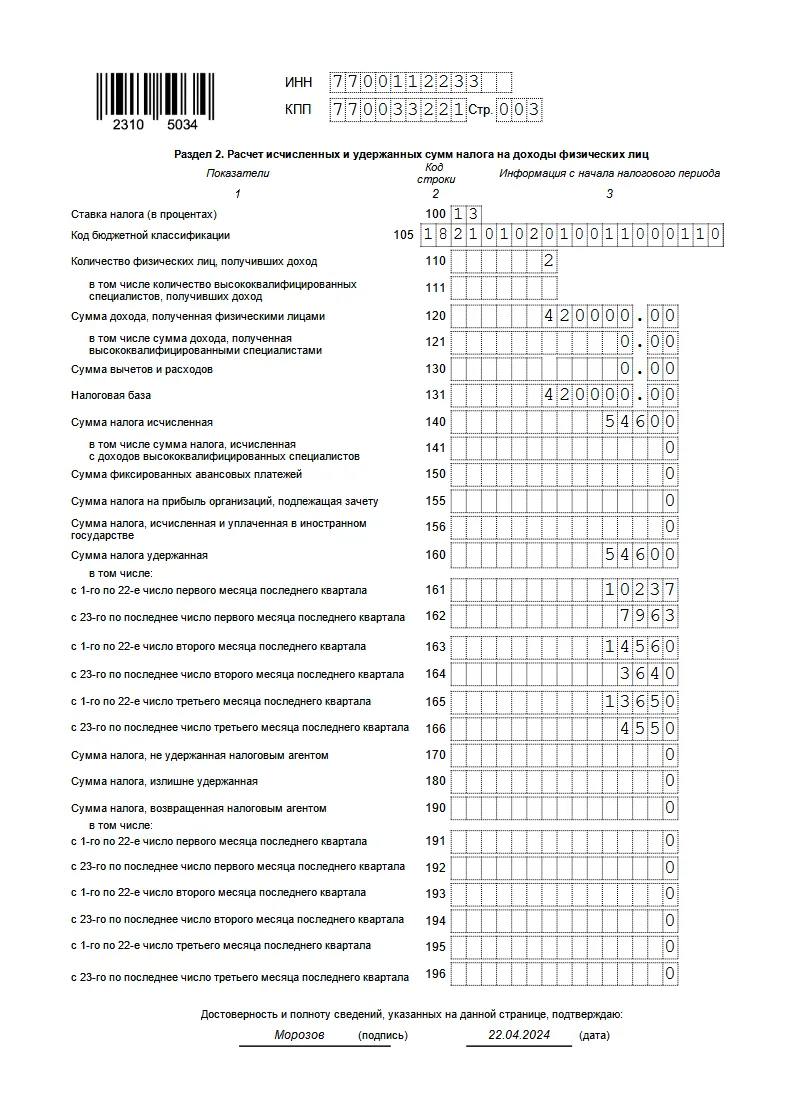

Раздел 2. Расчет исчисленных и удержанных сумм налога на доходы физических лиц

Строка 100: ставка НДФЛ (13% или 15%). Для каждой ставки НДФЛ нужно заполнять отдельный бланк раздела 2.

Строка 105: КБК (такой же, как в строке 010 раздела 1).

Строка 110: общее число физических лиц, которые получили выплаты в течение отчетного периода.

Строка 111: количество высококвалифицированных специалистов, которые получили выплаты.

Строка 120: сумма дохода, который был выплачен физлицам.

Строка 121: сумма дохода, полученная высококвалифицированными специалистами.

Строка 130: общая сумма налоговых вычетов, которые получили физлица.

Строка 131: налоговая база, рассчитанная нарастающим итогом с начала года.

Строка 140: общая сумма НДФЛ.

Строки 141: суммы налога с доходов высококвалифицированных специалистов.

Строка 150: заполняется, если в компании есть иностранный сотрудник, который работает по патенту и уплачивает фиксированный авансовый платеж. Эта сумма зачтется в счет НДФЛ.

Строка 155: заполняется компаниями, которые рассчитывают НДФЛ при выплате дивидендов.

Строка 156: сумма налога, исчисленная и уплаченная в иностранном государстве.

Строки 160–196: суммы удержанного НДФЛ, налога, который не получилось удержать, излишне удержанного и возвращенного НДФЛ.

Приложение 1. Справка о доходах и суммах удержанного налога на доходы физлица

В большинстве ситуаций справку 6-НДФЛ в 2024 году заполнять не потребуется.

Она оформляется только в рамках годового отчета, который будет формироваться только в 2025 году. Однако, в некоторых случаях, таких как ликвидация или реорганизация, может понадобиться ее заполнение.

Справка состоит из четырех разделов и приложения. Ее заполняют отдельно для каждого физического лица, которое получало доход.

Раздел 1 нужен, чтобы зафиксировать персональные данные физического лица (ФИО, статус, паспортные данные, дату рождения и т.д.).

Раздел 2 отражает общую сумму НДФЛ, который был исчислен и удержан с доходов физического лица за отчетный период.

Раздел 3 служит для указания стандартных, социальных и имущественных налоговых вычетов.

Раздел 4 включает информацию о доходах, с которых НДФЛ не был удержан.

В Приложении справки указываются суммы доходов физического лица по месяцам.

Как предоставить отчет 6-НДФЛ в 2024 году

Отчетность по 6-НДФЛ юрлица и ИП предоставляют в инспекцию ФНС по месту своей регистрации. Если у организации присутствуют обособленные подразделения, они сдают отчеты отдельно по своим адресам.

Сотрудники филиала, о доходах которых создается отчет, должны иметь трудовой договор или ГПД именно с этим подразделением, а не с головной организацией.

Если все подразделения и организация расположены в одном муниципальном образовании, организация может предоставить всю отчетность в одну инспекцию. Только вначале должно быть направлено в ФНС специальное заявление о выборе подразделения. В обратном случае, когда филиалы расположены в разных муниципалитетах, формы 6-НДФЛ придется сдавать по отдельности.

Юридические лица и ИП вправе представить бумажную версию отчетности по 6-НДФЛ, только если в организации получали выплаты не более 10 человек. В противном случае отчеты сдаются в электронной форме. Это можно сделать через сайт налоговой службы или сервис от оператора электронного документооборота.

Предлагаем удобные решения от специалистов «Астрал-Софт», которые рассчитаны на клиентов с самыми разными потребностями. Например, для организаций, которые пользуются программами «1С:Предприятие» отличным выбором станет интегрированный модуль «1С-Отчетность», позволяющий работать с отчетностью без изменений привычного интерфейса. А тем, кто хочет работать с документами на разных устройствах и не устанавливать программу на каждое из них, подойдет онлайн-сервис «Астрал Отчет 5.0».

Ответственность за ошибки в 6-НДФЛ

Если представленный расчет 6-НДФЛ включает недостоверные данные, организацию оштрафуют по статье 126.1 НК. Штраф будет составлять 500 рублей для налогового агента и от 300 до 500 рублей для руководителя.

Если же компания представит бумажный отчет вместо электронного, ее придется выплатить штраф по статье 119.1 НК, который составит 200 рублей.

Но штрафов можно избежать, если вовремя представить корректирующий отчет 6-НДФЛ.

Ответственность за несвоевременную сдачу отчета 6-НДФЛ

В случае нарушения установленного срока для представления отчетности по 6-НДФЛ, организацию оштрафуют в соответствии с пунктом 1.2 статьи 126 НК — за каждый месяц просрочки организация должна будет заплатить 1 000 рублей. Ответственное лицо может быть оштрафовано за несдачу 6-НДФЛ на сумму от 300 до 500 рублей.

Кроме того, статья 76 НК дает ФНС право заблокировать банковские счета работодателя, который не представил отчет в течение 20 дней после крайнего срока сдачи.

Реклама: ООО «АСТРАЛ-СОФТ», ИНН: 4027145240, erid: LjN8KRqzX

Начать дискуссию