Земельный налог в 2024 году

В соответствии с гл. 31 Налогового кодекса, в 2024 году земельный налог является денежной суммой, уплачиваемой государству, которая основана на характеристиках земельного участка и его кадастровой стоимости. Его размер зависит от различных факторов, таких как регион, район и т.д.

Земельный налог определяется на основе анализа кадастровой стоимости участка, его площади и категории (например, малопродуктивные земли облагаются более низким налогом, чем плодородные).

В данном материале мы обсудим, кто обязан его выплачивать, какие объекты подлежат обложению и какой ставкой он рассчитывается. Мы также рассмотрим, кому необходимо подавать налоговую отчётность по земельному налогу и кто освобождён от этого обязательства.

Кто платит земельный налог

В 2024 году предприниматели и корпорации, владеющие землёй, обязаны уплачивать земельный налог в соответствии со ст. 389 Налогового кодекса. Однако имеются некоторые особенности. Если предприниматели и корпорации имеют соглашение о безвозмездном использовании земли, они не обязаны уплачивать земельный налог.

Объект налогообложения по земельному налогу

Это места, принадлежащие частным лицам или предоставленные в хозяйственное ведение. Примерами могут служить участки для строительства жилого дома или коммерческого объекта, сельскохозяйственные поля и т.д.

Все уплаченные налоги направляются в бюджет местных властей и обычно используются для благоустройства территории (строительство дорог, посадка деревьев, улучшение коммунальных услуг).

Земли, освобождённые от налога

При этом есть земли, не облагаемые налогом. Согласно ст. 389 НК, к ним относятся:

земли под специальное назначение (например, АЭС, военная часть и т.д.). Их в целом нельзя даже приобрести или взять в аренду;

центры достояния (заповедники, музеи и т.д.);

участок, на котором стоит многоквартирный дом.

Льготы по земельному налогу

Льготы могут заключаться как в снижении ставки, так и в возможности получения отсрочки его платежа или возможности платить его в рассрочку. Их можно разбить на два уровня – федеральные льготы и льготы местного самоуправления. О каждом поговорим ниже.

Федеральные льготы

Чтобы они были предоставлены, вам нужно иметь определённый статус (ст. 395 НК). Это могут быть общественные организации поддержки инвалидов, организации, находящиеся в свободной экономической зоне и т.д.

Местные льготы

Обычно они предусмотрены для некоторых социальных категорий – герои СССР И РФ, инвалиды I и II групп, ликвидаторы последствий аварии в Чернобыльской АЭС и т.д.

Чтобы понять, какие льготы вам доступны, вы можете воспользоваться специальным сервисом ФНС.

Формула для расчёта земельного налога

Сумма складывается из двух показателей – налоговой ставки и кадастровой стоимости земли (поговорим о ней ниже). При расчёте земельного налога для юридических лиц и ИП в 2024 году эти два показателя умножаются.

Если же вы приобрели землю в течение года, ЗН считается немного по-другому.

Коэффициент владения – показатель, который отражает долю владения определённой недвижимостью или участком. Он рассчитывается тоже по определённой формуле.

Именно так можно рассчитать земельный налог в 2024 году для юридических лиц и индивидуальных предпринимателей.

Кадастровая стоимость участка и особенности расчёта земельного налога

Кадастровая стоимость земельного участка представляет собой государственно установленную стоимость за его приобретение или аренду, рассчитанную на основе характеристик участка. Эта цифра определяется в ходе кадастровой оценки и отражает рыночную стоимость земли на определённый момент.

В процессе оценки принимаются во внимание различные параметры, включая вид разрешённого использования земли, местоположение, размеры участка, наличие недвижимости на нём и другое.

Кадастровая стоимость указывается в Едином государственном реестре недвижимости. Вы можете узнать её, используя:

Выписку ЕГРН с электронной подписью, которую можно получить через МФЦ (в печатном виде) или через Госуслуги (в цифровом формате).

Если кадастровая стоимость изменилась в течение года, расчёт земельного налога для юридических лиц и индивидуальных предпринимателей будет иметь свои особенности. Её снижение до рыночной по решению регионального органа вызовет сдвиги. Изменение, вызванное внутренними характеристиками участка, приведёт к применению специальных коэффициентов. Если информация о кадастровой стоимости в ЕГРН отсутствует, налог не уплачивается.

Налоговые ставки земельного налога на 2024 год

Согласно ст. 394 НК, они устанавливаются муниципальными ведомствами. При этом существует максимум, который нельзя нарушать.

Максимальная ставка налога | Для кого предназначена |

0,3% |

|

1,5% | Все остальные |

Пример расчёта земельного налога

Чтобы не проводить расчёт вручную, вы можете воспользоваться двумя сервисами – Росреестром и ФНС.

На сайте Росреестра

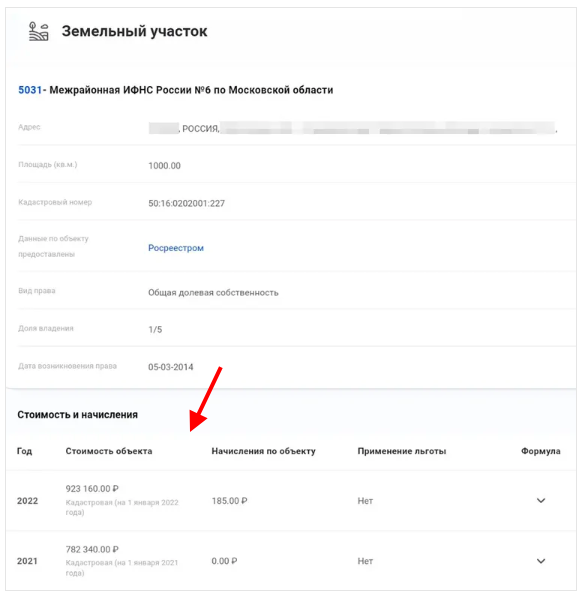

Зайдите в личный кабинет и найдите кнопку «Моё имущество». Нажмите на нужное место. Вам откроется карточка со сведениями. Посмотрите на «Стоимость и начисления».

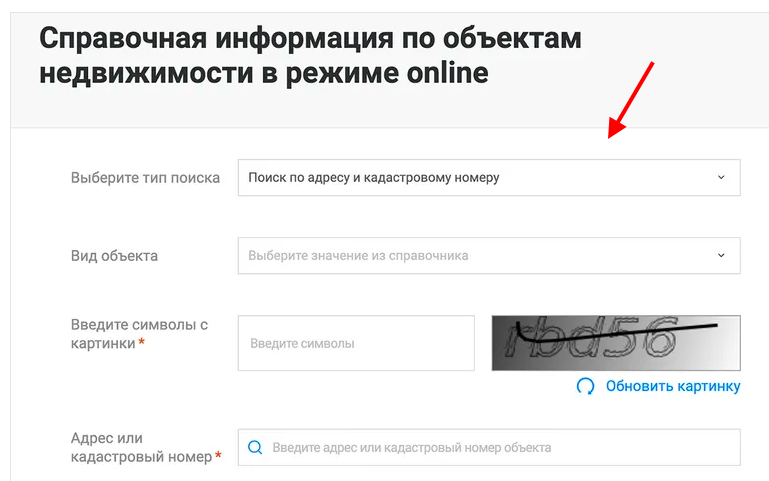

Если же у вас нет земельного участка и вы просто хотите посмотреть кадастровую стоимость, в таком случае зайдите в сервис «Справочная информация по объектам недвижимости» и введите все необходимые данные.

На сайте ФНС

Для того чтобы узнать размер ЗН или наличие льгот, вам необходимо:

Зайти на официальный сайт ФНС.

Выбрать вид налога, вбить период и муниципальное образование (город или населённый пункт). Затем нажмите «Далее».

Что такое отчётный и налоговый периоды

Отчётный период – это временной интервал, в течение которого формируется финансовая или бухгалтерская отчётность предприятия. Это также срок, за который происходит оплата. Как правило, индивидуальные предприниматели и юридические лица производят её двумя методами:

ежегодно (для 2024 года, ИП должен произвести оплату до 1 декабря);

ежеквартально – для юридических лиц (в зависимости от отчётных периодов, установленных в данном регионе).

Обычно отчётный период разделяется на четыре части. Налогоплательщик обязан внести эту сумму через Единый налоговый сервис.

Как и куда платить налог и сроки его уплаты

В 2024 году юридическим лицам и индивидуальным предпринимателям нужно оплачивать земельный налог в местную ФНС, в которой находится земельный участок. Для того чтобы ФНС могла провести списание необходимой суммы с вашего счёта, вы должны направить на него соответствующую сумму. После того как это будет сделано, вы обязаны составить и отправить в ФНС уведомление по ЕНП, в котором указываются корректные реквизиты.

Что касается временных рамок для внесения авансовых платежей по земельному налогу, то в 2024 году существуют следующие даты их оплаты.

Первый платёж – до 2 мая.

Второй платёж – до 29 июля.

Третий платёж – до 28 октября.

В 2024 году организации и ИП могут направить уведомление по ЕНП не только в бумажном, но и в цифровом виде. С помощью сервисов «Калуга Астрал» можно организовать отправку электронной отчётности во все контролирующие органы, включая ФНС. Для организаций, использующих программы «1С:Предприятие» отличным выбором будет интегрированный модуль «1С-Отчётность»: создавайте и отправляйте отчётные документы во все контролирующие органы, не меняя привычного интерфейса 1С. А тем, кто хочет работать с документами без привязки к одному рабочему месту, предлагаем онлайн-сервис «Астрал Отчёт 5.0», позволяющий хранить все необходимые документы в облаке.

Несвоевременная уплата или неуплата земельного налога организацией или ИП в 2024 году

За нарушение правил уплаты налога ИП или ЮЛ будет начислен не штраф, а пени, которые вычисляются по формулам (ст. 75 НК).

Тип правонарушения | Сумма пени | |

Для ЮЛ | Для ИП | |

Не вовремя отправили деньги | Начисляются за каждый день.

| Начисляются каждый день. Всего сумма составляет 1/300 ключевой ставки ЦБ РФ. |

Налоговая обнаружила, что не получила ЗН в результате ошибки | 20% от недоимки суммы | |

Налоговая обнаружила, что не получила ЗН (умышленно не заплатили) | 40% от недоимки суммы | |

Популярные вопросы

Как в 2024 году вычислить налоговую базу земельного налога для участка, сформированного в течение года?

Расчёт налоговой базы осуществляется за год, начиная с 1 января текущего года. Исходными данными служит кадастровая стоимость, которая содержится в Едином государственном реестре недвижимости.

Как определить налоговую базу для земельного участка, находящегося в общей собственности?

Для определения налоговой базы земельного участка, состоящего в общей собственности, каждому из владельцев участка рассчитывается его доля пропорционально участку в общей собственности. Однако если участок считается совместной собственностью, то налоговая база будет распределена поровну между всеми собственниками.

Как определить налоговую базу, если участок находится одновременно на территории разных муниципальных образований?

Если участок одновременно расположен на территориях разных муниципальных единиц, то его налоговую базу следует рассчитывать отдельно для каждой из этих территорий. Вычисление проводится путём оценки доли земли на основе кадастровой стоимости каждого участка отдельно.

Реклама: ООО «АСТРАЛ-СОФТ», ИНН: 4027145240, erid: LjN8KQr5g

Начать дискуссию