Способы организации бесплатного питания

Компенсировать сотруднику затраты на питание компания может в натуральной и в денежной форме. Способы предоставления бесплатного питания (в том числе чая, кофе, сахара и т. п.) законодательно не установлены и работодатель может организовать питание сотрудников разными способами:

выплата денежных компенсаций на питание;

доставка готовых обедов в офис (кейтеринг);

обслуживание сотрудников на предприятии общепита по заранее заключенному договору;

предоставление бесплатных обедов в столовой компании;

корпоративные чай, кофе, печенье.

Бухгалтерский учет зависит от того, предусмотрено ли условие о бесплатном питании в коллективном или трудовом договоре. А вот налоговая цена бесплатного питания зависит от персонификации стоимости питания.

Условие по которому предоставляется бесплатное питание, может регулироваться коллективным трудовым договором, Положением или другим локальным нормативным актом (ЛНА). Работодатель обязан в трудовом договоре с работниками сделать отсылку на такой ЛНА или прописать условие о бесплатном питании в самом договоре, как дополнительные условия и сведения, которые не ухудшают положения работника по сравнению с законом (ч. 4 ст. 57 ТК).

Тогда стоимость питания будет частью заработной платы в денежном или натуральном выражении и списана на себестоимость в виде расходов на оплату труда (п. 5 и 8 ПБУ 10/99).

В зависимости от того, как организовано питание сотрудников, в ЛНА или договоре нужно определить:

сумму, на которую может быть предоставлено бесплатное питание на работника;

порядок персонализации;

время и место для получения питания;

форму фиксации и контроля — талоны, пропуска, а также порядок их выдачи;

порядок выплаты компенсации, если стоимость обеда компенсируется работникам в денежной форме;

порядок удержания сумм НДФЛ из зарплаты работников и т.п.

Если в трудовом или коллективном договоре не зафиксированы затраты на питание работников, относите их на прочие расходы (п. 11 ПБУ 10/99), причем из чистой прибыли.

Скачайте готовые чек-листы в нашем Телеграм и исключите налоговые риски в своей работе

Что с налогами

Компенсация затрат на питание в натуральном или денежном виде является доходом сотрудника, с которого, в общем случае, придется удержать НДФЛ и обязательно начислить взносы (письмо Минфина от 07.02.2022 № 03-01-10/7881). Есть исключения и альтернативные решения.

Рассмотрим подробнее.

НДФЛ с компенсации работникам стоимости питания

Независимо от того предусмотрены или нет бесплатное питание или его денежная компенсация в договоре или ЛНА, доход, который можно персонифицировать под отдельного сотрудника облагается НДФЛ.

Денежная компенсация стоимости питания выплачивается сотруднику с удержанием НДФЛ.

Бесплатное питание, которое предоставлено работникам — это их доход в натуральной форме.

Если индивидуальный учет расходов на питание ведете с помощью талонов или другим способом, то с суммы такого дохода следует удерживать НДФЛ.

База для начисления НДФЛ — стоимость предоставленного питания, которую определяют по ст. 105.3 НК (включая НДС).

НДФЛ удерживается из любых финансовых выплат в отношении работника.

Если работодатель приобретает чай, кофе, печенье для сотрудников и возможности учета индивидуального потребления нет, облагаемого налогом дохода тоже не будет (письма Минфина от 14.09.2021 № 03-04-05/74365, от 30.01.2013 № 03-04-06/6-29).

Аналогичная ситуация складывается, когда работодатель обеспечивает персонал бесплатным питанием в формате шведского стола. В этом случае выявить размер дохода каждого сотрудника не получится. А значит удержать НДФЛ нельзя.

Но налоговики требуют исполнения обязанности налоговых агентов из п. 1 ст. 230 НК и обеспечения индивидуального учета всех доходов персонала в регистрах налогового учета. Это касается и бесплатного питания.

Доходы работников облагаются НДФЛ. Если есть бесплатное питание доходом будет считаться экономическая выгода, полученная в натуральной форме. Для расчета налога необходимо оценить доход (ст. 209, 41 НК).

Минфин предлагает рассчитывать индивидуальный доход с учетом общей стоимости питания, сведений из табеля учета рабочего времени и прочих документов (письма от 17.05.2018 № 03-04-06/33350, от 18.04.2012 № 03-04-06/6-117, от 19.06.2007 № 03-11-04/2/167).

Например: за первую половину июня на бесплатное питание в формате шведский стол было потрачено 95 000 руб. В компании 22 человека, двое из них были в отпуске 4 дня, остальные ходили на обед все 9 рабочих дней. Тогда считаем так:

95 000 руб / (20 чел х 9 дней +2 чел х 5 дней) = 500 руб. — стоимость обеда в день на человека.

Из расчета этой стоимости и дней посещений следует определить размер натурального дохода каждого сотрудника, рассчитать и удержать НДФЛ.

Но расчетный метод недостоверен, ведь один сотрудник может взять полноценный обед, а другой только стакан сока. Чтобы снизить риски споров с налоговиками, рекомендуем использовать такой способ предоставления питания, при котором получится определить, какую сумму наел каждый сотрудник.

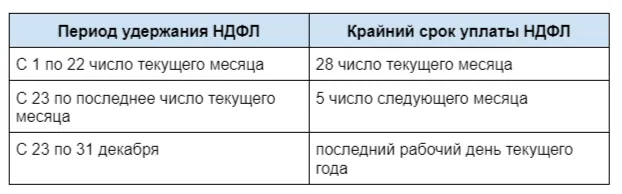

Момент возникновения налоговой базы НДФЛ

Налоговые агенты обязаны исчислить НДФЛ на дату получения дохода и удержать налог из доходов физлиц при их фактической выплате (п. 3, п. 4 ст. 226 НК).

То есть при денежной компенсации питания НДФЛ нужно удержать при ее фактической выплате.

С доходов в натуральной форме (бесплатных обедов) НДФЛ нужно удержать начиная с выплаты, ближайшей к дате передачи дохода в натуральной форме (подп. 2 п. 1 ст. 223, п. 4 , п. 5 ст. 226 НК). В случае приведенного выше примера, удержать налог следует уже при выплате заработной платы за первую половину июня.

Когда работодатель перечисляет сторонней организации деньги на оплату питания своих сотрудников, датой получения дохода в натуральной форме считается день оплаты питания (письмо Минфина от 22.09.2023 № 03-04-06/90580). Эти правила работают и в том случае, если организация частично оплачивает питание работников. Ранее Минфин высказывал такую же точку зрения (письмо от 14.09.2021 № 03-04-05/74365).

НДФЛ с выплат в натуральной форме нужно удержать при выплате любых денежных средств работнику. При этом удерживаемая сумма НДФЛ не должна превышать 50% суммы выплачиваемого денежного дохода (п. 4 ст. 226 НК).

Если в течение календарного года налоговый агент не смог удержать исчисленный НДФЛ, он должен письменно сообщить в налоговую инспекцию по месту учета, а также самому налогоплательщику о суммах дохода и неудержанного НДФЛ не позднее 25 февраля следующего года (п. 5 ст. 226 НК).

Перечислить удержанный НДФЛ в бюджет нужно (п. 6 ст. 226 НК):

Разобраться в налогах

Получите Кладезь профессионала 2024 из 18 методичек и чек-листов с 99,9% скидкой для повышения экспертности в налогах, учете и рисках всего за 18 рублей

Страховые взносы с компенсации работникам стоимости питания

Начисление страховых взносов на бесплатное питание работников по желанию компании не зависит от способа организации питания (письмо Минфина от 17.05.2018 № 03-04-06/33350).

Страховыми взносами облагаются персонифицированные выплаты конкретным сотрудникам. Если при бесплатном питании получается установить размер дохода, который получил работник, то стоимость питания облагается взносами по единому тарифу (п. 1 ст. 420 НК).

Также компенсация питания в денежной и в натуральной форме облагается взносами на травматизм (п. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ).

База для начисления страховых взносов — стоимость предоставленного питания, которая рассчитана исходя из рыночных цен с учетом НДС (п. 7 ст. 421 НК, п. 3 ст. 20.1 закона от 24.07.1998 № 125-ФЗ, письмо Минфина от 20.03.2019 № 03-15-06/18344).

На выплаты сотрудникам денежных компенсаций на питание также начисляются страховые взносы. Причем независимо от того указана или нет обязанность компании возместить стоимость питания работника в трудовом (коллективном) договоре или соответствующем ЛНА (письмо Минфина от 10.05.2018 № 03-04-07/31223, п. 1 ст. 420, 422 НК, п. 1 ст. 20.1, 20.2 закона от 24.07.1998 № 125-ФЗ).

Страховые взносы начисляются и в случае перечисления денег на питание сотрудников на специальные смарт-карты, которыми сотрудники оплачивают питание. Такая выплата не относится к компенсации по ст. 422 НК, и к необлагаемым выплатам (письмо Минфина от 23.10.2017 № 03-15-06/69405).

Если конкретизировать круг лиц, которые получили доход в виде питания, невозможно, то страховые взносы не начисляются (письма Минфина от 07.09.2015 № 03-04-06/51326, от 21.03.2016 № 03-04-05/15542, от 03.08.2018 № 03-04-06/55047). При этом работодатель должен принять все доступные меры для ведения такого учета.

Чтобы рассчитать размер дохода по каждому сотруднику, организуйте персонификацию аналогично НДФЛ.

Варианты персонификации стоимости питания

Пропишите в ЛНА и выплачивайте работникам фиксированную сумму на питание.

Заказывайте еду в офис по заявкам, которые сотрудники сформировали заранее.

Организуйте питание в столовой по талонам. Сотрудник под роспись в расчетной ведомости получает талоны на определенную сумму и отдает их за свои обеды. Ведомости поступают в отдел бухгалтерии, и по итогам месяца стоимость питания относится в общий доход сотрудника.

В общепите работник показывает служебное удостоверение и стоимость обеда фиксируют за ним в реестре. В конце каждого месяца реестр передают бухгалтерии.

Когда НДФЛ и страховые взносы не начисляются

Начислить НДФЛ и взносы на стоимость бесплатного питания можно только в том случае, если есть возможность определить конкретную величину доходов каждого работника (ст. 41 НК, постановление АС Дальневосточного округа от 18.10.2022 № Ф03-4405/2022 по делу № А37-1711/2021).

Если нет возможности персонализировать размер дохода каждого работника, тогда нет обязанности начислять НДФЛ и взносы. Но такой подход может вызвать возражение налоговых органов.

Есть случаи, когда организация питания предусмотрена законодательством, например, при особо вредных условиях труда. Тогда операции по предоставлению питания работникам не облагаются НДФЛ и страховыми взносами.

На спецпитание, получаемое работником в объемах, которые не превышают установленные нормы, не начисляют НДФЛ (п. 1 ст. 217 НК) и страховые взносы (подп. 2 п. 1 ст. 422 НК, подп. 2 п. 1 ст. 20.2 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ).

Если по заявлению сотрудника спецпитание заменяется денежной компенсацией, то она также не облагается НДФЛ и страховыми взносами в пределах норм выдачи.

От уплаты НДФЛ освобождается:

Положенное работникам по законодательству натуральное довольствие (п. 3 ст. 217 НК, постановление АС Северо-Западного округа от 22.04.2016 № Ф07-1186/2016).

Питание, выдаваемое спортсменам, спортивным судьям и работникам организаций физкультурно-спортивного характера (п. 3 ст. 217 НК).

Питание, предназначенное работникам, привлеченным для выполнения полевых работ сезонного характера (п. 44 ст. 217 НК).

От уплаты страховых взносов освобождается:

Положенное работникам по законодательству натуральное довольствие и питание, которое выдается спортсменам, спортивным судьям и работникам организаций физкультурно-спортивного характера (подп. 2 п. 1 ст. 422 НК, подп. 2 п. 1 ст. 20.2 закона № 125-ФЗ).

Питание, которое выдается военнослужащим (подп. 14 п. 1 ст.422 НК).

Стоимость спецпитания или его денежная компенсация, выданная работнику сверх установленных норм, и стоимость питания, которое нельзя отнести к предусмотренному действующей системой оплаты труда облагается налогами в общем порядке.

Стоимость питания в гостиничном чеке командированного сотрудника, которая не выделена отдельной строкой, не облагается НДФЛ и страховыми взносами (письма Минздравсоцразвития от 05.08.2010 № 2519-19, ФСС от 17.11.2011№ 14-03-11/08-13985). Такой подход поддерживают и суды (постановление АС Северо-Западного округа от 31.01.2019 № Ф07-16272/18).

Альтернативная точка зрения по вопросу обложения взносами стоимости питания

С НДФЛ все более менее понятно. Если есть доход — нужно исчислить и удержать налог. А в отношении страховых взносов позиция неоднозначная, ведь взносами облагаются доходы, которые имеют трудовой характер. Здесь мнения чиновников и Верховного Суда расходятся.

Минфин и ФНС сообщают, что если обеды необязательны, и организация решила по собственной инициативе кормить своих сотрудников, то создала им доход, с которого должна не только удержать НДФЛ, но и заплатить взносы. Причем денежная компенсация тоже не освобождается от взносов, поскольку не содержится в перечне сумм, не подлежащих обложению (ст. 422 НК).

Получается, что работодатель делает доброе дело — бесплатно кормит трудящихся. Непонятно, почему он должен оплачивать еще и взносы. ФНС же в этом вопросе непреклонна. В случаях, когда доход в виде стоимости питания работников персонифицирован, а взносы не уплачены, то налоговики доначислят взносы, выставят пени и оштрафуют.

Несогласные работодатели обращались в суд и выигрывали дело. Судебная практика по этому вопросу сложилась в пользу работодателей. Бесплатные обеды или компенсацию судьи не считают оплатой труда и запрещают облагать взносами (определение ВС от 19.05.2021 № 302-ЭС21-2582).

По их мнению, это всего лишь выплата социального характера, поскольку не зависит от квалификации работника и условий труда, не является стимулированием. Тем не менее до сих пор нет однозначного ответа.

Вопрос, облагается ли питание сотрудников страховыми взносами, остается открытым. Тем, кто решит рискнуть, отмену санкций придется отстаивать в суде, хотя вероятность выигрыша и высока.

Что здесь можно посоветовать:

Условие об оплате питания обязательно включите в коллективный договор или локальный нормативный акт, но только не в раздел «Оплата труда».

Размер компенсации сделайте одинаковым для всех работников. Тогда у налоговиков не будет аргументов в пользу того, что выплата напрямую зависит от квалификации работника, сложности и качества выполняемой работы, занимаемой им должности и производится за выполнение трудовой функции.

Последствия при нарушении учета и налогообложения компенсаций на питание работников

Кроме доначисления налогов, взносов, пени и штрафов работодателям грозят санкции:

Грубое нарушение правил учета относится к налоговым правонарушениям (ст. 106 НК). В этом случае налогоплательщик отвечает по статье 120 НК.

Если такое нарушение произошло в течение одного налогового периода — штраф составит 10 000 руб. Если нарушение выявят в нескольких налоговых периодах, штраф будет больше — 30 000 руб.

Если нарушение привело к занижению налоговой базы, последует штраф в размере 20% от суммы каждого неуплаченного налога, но не менее 40 000 руб.

К тому же налоговики могут назначить штраф компании из-за того, что она не выполнила обязанности налогового агента. Размер штрафа составит 20% от сумму, которую не удержали и не перечислили в бюджет (ст. 123 НК).

Бесплатный годовой доступ к записям и материалам наших мероприятий 2022–2024

Более 150 часов видеоразборов по налогам и более 5,500 листов презентаций получите бесплатно

Реклама: ООО «БЛТ Партнерс», ИНН 9710092683, erid: LjN8KD3GL

Начать дискуссию