Разберемся в первичке и последствиях ошибок в ней

Директору важно понимать — зачем вообще нужна первичка и что произойдет, если какого-то документа не окажется в нужное время на столе у главбуха. Без этого любые старания сотрудников бухгалтерии хоть что-то организовать обречены на провал.

Понимание принципов составления первички, соблюдение правил документооборота, правильная (согласно ФСБУ 27/2021) организация этого оборота необходимы прежде всего для нормальной жизнедеятельности абсолютно любой организации. Не важно — это крупный холдинг или небольшой магазинчик у дома.

Нарушение правил ведения учета — это в т. ч. и отсутствие первички, равно как и систематически неверное или несвоевременное отражение фактов хозжизни () карается штрафом, а отвечает за нарушения — руководитель.

Главбух (или иное лицо) несет ответственность только если его вина документально подтверждена. Например, не была соблюдена должностная инструкция или намеренно уничтожены документы.

Налоговики могут оштрафовать, в частности:

- на 10 тыс. руб. если нарушение совершено в одном налоговом периоде и не привело к занижению базы (налоговой или для начисления страховых взносов);

- на 30 тыс. руб., если занижения базы не произошло, но нарушение совершено в двух и более периодах;

- 20% от неуплаченного налога (взносов), но никак не менее 40 тыс. руб. — если занижение все-таки произошло.

Согласно , грубое нарушение требований к бухучету при первичном нарушении «стоит» 5 — 10 тыс. руб., при повторном штраф возрастает до 10-20 тыс. руб. Не исключена и дисквалификация сроком на год-два. Дисквалификация не позволит руководителю занимать аналогичную должность, а еще он не сможет быть учредителем ООО или госслужащим.

Заинтересовались? Тогда продолжаем.

Как должны оформляться первичные документы

На каждую операцию (факт хозяйственной жизни) компании нужно оформлять свой первичный документ (ст. 9 закона о бухучете). Иногда можно составить один документ на несколько фактов (подп. «а» п. 9 ФCБУ 27 /2021). Так поступают, например, при грузоперевозках, где один и тот же путевой лист служит и для оформления перевозки, и для расчета зарплаты, и для определения объемов расхода топлива.

Под первичкой подразумевают не только накладные, счета, акты, счет-фактуры и прочие аналогичные документы. В это понятие входят контракты, приказы по персоналу, авансовые отчеты, чеки и т. п.

Большинство форм первичных документов организации вправе разрабатывать самостоятельно. Также можно взять за основу старые привычные формы и убрать из них лишние реквизиты (если, конечно, они не относятся к обязательным). А можно ничего не убирать и использовать формы «как есть».

Почему это важно? Формы, которые использует организация, должны быть утверждены и приложены к учетной политике. Это во-первых, дисциплинирует сотрудников — иначе каждый будет составлять документы так, как ему удобно. Во-вторых, документы предусматривают важные для ведения учета (а значит в конечном итоге и для формирования налоговой базы) сведения, если есть утвержденная форма — их из документа не выкинуть.

Вот пример: в организации есть утвержденная форма приказа на командировку, где в обязательном порядке указываются ее срок, размер суточных, сумма аванса на прочие расходы (например, на закупку материалов). Директор визирует приказ своей подписью, с ним знакомят работников, главный бухгалтер выплачивает аванс.

Представим, что нужных сведений в приказе нет. Бухгалтеру придется уточнять сумму выплат и другие детали у директора каждый раз, когда кто-то из сотрудников будет направлен в командировку. Это увеличивает риск ошибок и будет забирать лишнее время у руководителя.

Есть документы, формы которых регламентированы строго, например, счет-фактура. Это один из тех документов, неправильное или несвоевременное оформление которых может повлечь крупные неприятности, в том числе и в денежном эквиваленте.

Без правильной счет-фактуры от поставщика, организации, уплачивающей НДС, не получить вычет по налогу. А документ с ошибками, переданный покупателю, влечет неприятности уже для него (это урон репутации и возможные иски).

Другие документы еще и защищают компанию юридически. К примеру, без договора и подписанных накладных можно остаться без оплаты от покупателя — а чем доказать, что отгрузка товаров ему вообще состоялась? При этом директор нередко относится к отдельным сделкам формально: потом подпишут, давно работаем, я их знаю... Результат — повисшая дебиторка и полная беспомощность перед законом, ведь предъявить в суде просто нечего.

Первичный документ составляется сразу по совершению фиксируемого факта. Нет такой возможности — сразу по окончанию (ст. 9 закона о бухучете), или с определенной периодичностью (каждый день, еженедельно, ежемесячно, ежеквартально). Последним способом оформляют, в частности (подп. «б» п. 9 ФСБУ 27/2021):

- начисление амортизации, процентов, вообще, факты, имеющие длящийся характер;

- партионные, регулярные поставки, т. е. факты, которые повторяются.

Необходимо следить за тем, чтобы в первичке содержались обязательные реквизиты (ст. 9 закона о бухучете), в частности:

- наименование;

- дата составления (т. е. дата подписания, подп. «а», дата совершения факта, если они различны, подп. «б» п. 8 ФСБУ 27/2021);

- наименование организации, составившей документ;

- содержание факта деятельности (одного или нескольких);

- реквизиты документа, на основании которого составляется первичка (оправдательного документа (подп. «в» п. 8 ФСБУ 27/2021);

- иные необходимые реквизиты (п. 12 ФСБУ 27/2021).

Руководитель должен сформировать перечень лиц, которые вправе подписывать первичку (п. 16 ФСБУ 27/2021). Лица, которые составляют и подписывают первичку, обязаны:

- своевременно оформлять эти документы;

- передавать их в установленные сроки;

- обеспечивать достоверность данных, содержащихся в них (п. 30 ФСБУ 27/2021).

Если документы составлена на иностранном языке, они должны содержать перевод-подстрочник.

Первичка может составляться как в классической, бумажной форме, так и в электронном виде (п. 5 ст. 9 закона о бухучете). Следует обеспечить сохранность бумажных носителей в течение установленных сроков хранения (п. 13 ФСБУ 27/2021), электронные документы также должны сохраняться — на них распространяются те же сроки, что и на бумажные.

Ведение архива это не просто сортировка и подшивка документов в папки. «Делис Архив» обеспечивает профессиональную обработку документов, согласно закона об архивном деле. Вся первичка останется в целости, а затраты на процессы, персонал и аренду площадей — снизятся.

Узнать больше о внеофисном хранении и посчитать стоимость услуги

Сроки хранения первички

Первичные учетные документы | ||

Кассовые документы и книги, банковские документы, корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, платежные поручения и др. | ||

Первичные учетные документы и связанные с ними оправдательные документы (кассовые документы и книги, банковские документы, корешки денежных чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка) | В течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года | ч. 1 ст. 29 Закона о бухучете |

5 лет при условии проведения проверки (при возникновении споров, разногласий сохраняются до принятия решения по делу) | ст. 277 Перечня, утв. Приказом Росархива от 20.12.2019 № 236 (далее - Перечень) | |

Журналы, базы данных учета кассовых документов (счетов, платежных поручений) | 5 лет | ст. 292 Перечня |

Путевые листы | ||

Путевые листы | 5 лет (при отсутствии других документов, подтверждающих вредные и опасные условия труда, -- 50 (законченные делопроизводством после 1 января 2003 г.) / 75 лет (законченные делопроизводством до 1 января 2003 г.) | ст. 553 Перечня |

Журналы, базы данных учета путевых листов | 5 лет | ст. 554 Перечня |

Документы о получении заработной платы, документы о выплате пособий | ||

Документы (сводные расчетные (расчетно-платежные) платежные ведомости и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат) о получении заработной платы и других выплат | 6 лет (при отсутствии лицевых счетов - 50/75 лет, см. выше) | ст. 295 Перечня |

Документы (копии отчетов, заявления, списки работников, справки, выписки из протоколов, заключения, переписка) о выплате пособий, оплате листков нетрудоспособности, материальной помощи | 5 лет | ст. 298 Перечня |

Инвентаризационные описи | ||

Документы (протоколы заседаний инвентаризационных комиссий, инвентаризационные описи, списки, акты, ведомости) об инвентаризации активов, обязательств | 5 лет при условии проведения проверки | ст. 321 Перечня |

Инвентаризационные описи ликвидационных комиссий | Постоянно | ст. 322 Перечня |

Документы по основным средствам | ||

Документы (протоколы, акты, справки, расчеты, ведомости, заключения) о переоценке, определении амортизации, списании основных средств и нематериальных активов | 5 лет после выбытия основных средств и нематериальных активов (акты списания федерального недвижимого имущества - постоянно) | ст. 323 Перечня |

Договоры и контракты | ||

Договоры гражданско-правового характера о выполнении работ, оказании услуг физическими лицами, акты сдачи-приемки выполненных работ, оказанных услуг | 50/75 лет (см. выше) | ст. 301 Перечня |

Документы (расчеты, заключения, справки, переписка) к договорам, соглашениям, контрактам | 5 лет | ст. 12 Перечня |

Учредительные договоры общества, хозяйственного товарищества | Постоянно | ст. 29 Перечня |

Государственные, муниципальные контракты на закупку товаров, работ, услуг для обеспечения государственных и муниципальных нужд | 5 лет, далее по заключению экспертно-проверочной комиссии могут быть отобраны на постоянное хранение | ст. 224 Перечня |

Договоры, соглашения, контракты, не указанные в отдельных статьях Перечня, документы (акты, протоколы разногласий) к ним | ст. 11 Перечня | |

Что-то не то выкинули...

Отсутствие первички — такое же грубое нарушение правил бухучета, как и систематически несвоевременное и (или) неправильное отражение фактов хозяйственной жизни (). «Цена» несохраненной первички такова:

- 10 000 руб. — если нарушение совершено в одном налоговом периоде и не привело к занижению налоговой базы (базы для начисления страховых взносов);

- 30 000 руб. — если нарушение совершено в двух и более налоговых периодах и не привело к занижению налоговой базы (базы для начисления страховых взносов);

- 20% от суммы неуплаченного налога (страховых взносов), но не менее 40 000 руб. — если нарушение повлекло занижение налоговой базы (базы для начисления страховых взносов).

Плюс еще административная ответственность за грубое нарушение требований к бухучету () в виде штрафов:

- 5 тыс. — 10 тыс. руб.;

- 10 тыс. — 20 тыс. руб. или дисквалификация до 2-х лет — при повторном выявлении.

Отвечать будет тот, кто ответственен за ведение бухучета (директор, главбух). Избежать ответственности можно, только доказав, что виновато третье лицо, которое:

- составило первичку, не соответствующую фактам хозяйственной жизни;

- не передало (опоздало с передачей) первички.

Все можно исправить! Но как?

Первичку исправлять можно, если только это не запрещено (как, например, обстоит дело с кассовой документацией). Порядок внесения изменений зависит от формы документа (п. 19 — 21 ФСБУ 27/2021):

- электронный документ исправляется составлением нового документа;

- бумажный исправляется путем зачеркивания ошибочного текста или суммы и исполнением корректной записи с надписью «Исправлено».

Новый (исправленный) электронный документ должен содержать:

- указание на то, что он составлен взамен первоначального электронного документа;

- дату исправления;

- электронные подписи лиц, его составивших, с указанием всех реквизитов, необходимых для их идентификации.

Причем, систему надо настроить так, чтобы исправленный документ нельзя было использовать отдельно от первоначального.

Важно: ошибочный текст или сумма должны остаться читаемыми, замазывание, стирание запрещено.

Исправления должны содержать дату исправления, должности лиц, составивших первичку и их подписи с расшифровкой.

Что делать, если под исправлением невозможно поставить подпись работника, составившего документ?

Например, сотрудник уволился, заболел, в командировке и т. п.

Поскольку нормативно этот вопрос не урегулирован, то Минфин позволяет способ внесения исправлений определить самостоятельно (письмо от 22 января 2016 № 07-01-09/2235).

Руководить по согласованию с главбухом утверждает перечень лиц, имеющих право подписи первички (п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности..., утв. приказом Минфина от 29 июля 1998 № 34н), вот как раз в него и можно внести лиц, уполномоченных на подписание исправлений за отсутствующего сотрудника.

Если первичка запаздывает

Предположим, факт хозяйственной жизни уже имел место, а первичка еще не составлена (или опаздывает). Если такая ситуация имеет место до дня составления отчетности за указанный период, то данные первички, подтверждающие факт поступления матценностей, выполнения работ, оказание услуг, отражаются в бухучете в обычном порядке (п. 2 Рекомендации Р-62/2015-КпР «Отражение фактов хозяйственной жизни по поступившим в следующем отчетном периоде первичным учетным документам»).

Если отчетность уже составлена, а первичка так и не получена, то факт отражается на основании внутреннего документа (бухгалтерской справки, справки-расчета, акта о приеме матценностей и т. п.), который составляется самостоятельно. На нем достаточно проставить подписи уполномоченных лиц (п. 3 Рекомендации). В исключительных случаях Минфин не против отражения факта на основании скана первичного учетного документа (письма финансового ведомства от 13 мая 2020 № 03-03-07/38785, от 27 апреля 2020 № 03-03-06/3/34068).

Если вдруг выяснится (по получении первички), что данные не совпадают с уже внесенными, придется сделать корректировки в бухучете.

Внеофисное хранение позволяет иметь доступ к нужным документам — как оригиналам, так и их скан-копиям, при этом не занимая ни физическое пространство офиса, ни виртуальное — на жестких дисках.

Такое тип хранения позволяет сократить затраты на обслуживание, снизить непрофильную нагрузку на персонал и сохранить полную конфиденциальность.

Что директору надо знать о графике документооборота

ФСБУ 27/2021 требует от руководителя организовать документооборот так, чтобы он обеспечивал (п. п. 28, 29):

- своевременное отражение в бухучете объектов учета, в т. ч. передачу первички для регистрации данных в регистрах бухучета и составления отчетности;

- отсутствие свободного доступа ненадлежащих лиц к учетным документам.

ФСБУ 27/2021 не требует составления графика документооборота, но на практике его лучше составить. Также директору нужно указать лиц, ответственных за:

- составление документов,

- проверку документов и сроки передачи в ответственное подразделение (например, в бухгалтерию);

- передачу документов в архив и соблюдение сроков хранения;

- обработкау документов (внесению в систему учета, визирование, расчет по документы и т.д.);

а также за соблюдение сроков по каждому из пунктов.

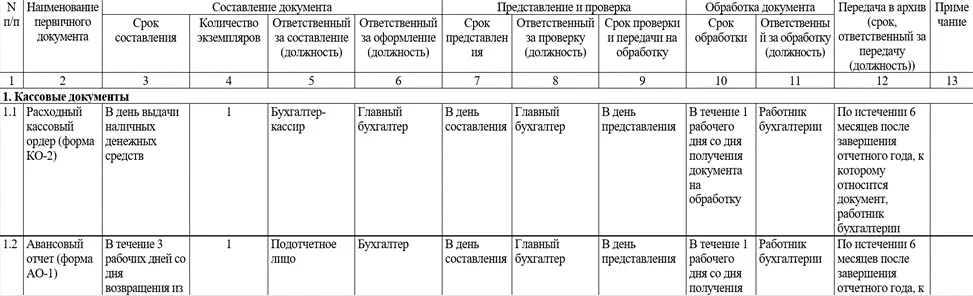

График документооборота прилагается к учетной политике (п. 4 ПБУ 1/2008), его пример приведен ниже:

График должен четко определять сроки, в которые документы должны передаваться вышестоящему руководству или в бухгалтерию напрямую.

Одна из задач графика — это дисциплинировать сотрудников. Нарушение графика может послужить причиной дисциплинарного взыскания — выговора или, в более серьезном случае (например, если нарушения систематические), может стать поводом для увольнения (п. 5 ч. 1 ). С графиком ответственных лиц, исполнителей нужно обязательно ознакомить под подпись.

Современный архив бухгалтерии

Безопасный документооборот, хранение, архивная обработка, уничтожение документов

Начать дискуссию