Завершился еще один месяц жизни в непривычных для нас новых условиях самоизоляции, карантина, масочно-перчаточного пропускного режима.

Подходит срок выплаты зарплаты за май. Надо отметить, что майские дни весьма разнообразны по своему трудовому статусу — здесь и праздничные дни по ТК, и нерабочие — по Указу Президента, и выходные по производственному календарю, и больничные сотрудников в возрасте 65 , и наконец, обычные рабочие дни для тех, кому власти разрешили-таки начать работу.

В этом посте эксперты БухСофт разобрали, как все отразить в табеле и в каком размере оплачивать.

Допустим, компания возобновила свою работу после завершения последних общероссийских нерабочих дней. То есть 12 мая большинство сотрудников организации вышли на свои рабочие места.

Почему большинство, а не абсолютно все? Потому что эпидемическая ситуация в стране накладывает свой отпечаток. Она все еще непростая.

Какие-то сотрудники компании работают удаленно, кто-то (люди старше 65 лет) находятся на карантинном больничным.

Удаленка

Если сотрудники переводятся на удаленку, необходимо отразить это в допсоглашении к трудовому договору.

Отметим, в программе БухСофт реализована функция перевода на удаленную работу. Через карточку сотрудника можно поменять характер работы на дистанционный и указать срок такого перевода и реквизиты приказа или допсоглашения к трудовому договору.

Кстати, 2 июня в Госдуму внесен законопроект, который предполагает указание в трудовом договоре или допнике к нему возможности временно или частично выполнять свою работу в дистанционной форме. В частности, в договоре должен быть указан срок такой работы, график, условия. Отдельно должно быть прописано обеспечение работника необходимыми девайсами и прочими предметами для работы.

Этот законопроект явно не последний. В ближайшее время свои поправки в ТК, касающиеся удаленной работы, готовится внести «Единая Россия». Этим проектом, например, максимально разрешается электронный документооборот — без использования электронной подписи для упрощения процесса, однако с закреплением в трудовом договоре приемлемых норм авторизации документов.

Табель

Так как же в табеле маркировать все это многообразие?

С рабочими, праздничными, выходными и больничными обычно вопросов нет. А вот с нерабочими днями по Указу Президента бухгалтеры до недавних пор не сталкивались. Общепринятого кода для табелирования таких дней не существует.

Минтруд разъясняет, что можно придумать и ввести свой код.

Например, мы рекомендуем использовать код «НОД» — нерабочие оплачиваемые дни. Данную маркировку целесообразно утвердить приказом. Образец приказа вы можете скачать в бухгалтерской программе БухСофт. Перейдите в раздел Зарплата >> График работы и нажмите скачать.

Остальные дни обозначаются в табеле как обычно: рабочие дни — «Я», выходные и праздничные — «В», больничные — «Б».

Что касается удаленной работы, то ее можно табелировать как обычные явки, но при желании можно ввести и специальный код, например «ДЯ».

Если в какой-то из выходных дней (не путать с нерабочими!) сотрудник работал, то в табеле проставляется код «РВ».

Зарплата

Дни с 1 по 5 мая и с 9 по 10 мая — нерабочие праздничные / выходные дни. Их наличие в месяце не является основанием для снижения заработной платы.

Дни с 6 по 8 мая — нерабочие по Указу Президента. За эти дни зарплата начисляется, как обычно — также как за периоды работы.

В этой связи, те, кто в эти дни работал, например, дистанционно, и те, кто не работал вовсе, при прочих равных вводных, получат одинаковую зарплату.

Добавим, что работа в удаленном режиме — также не повод снижать зарплату.

Больничные

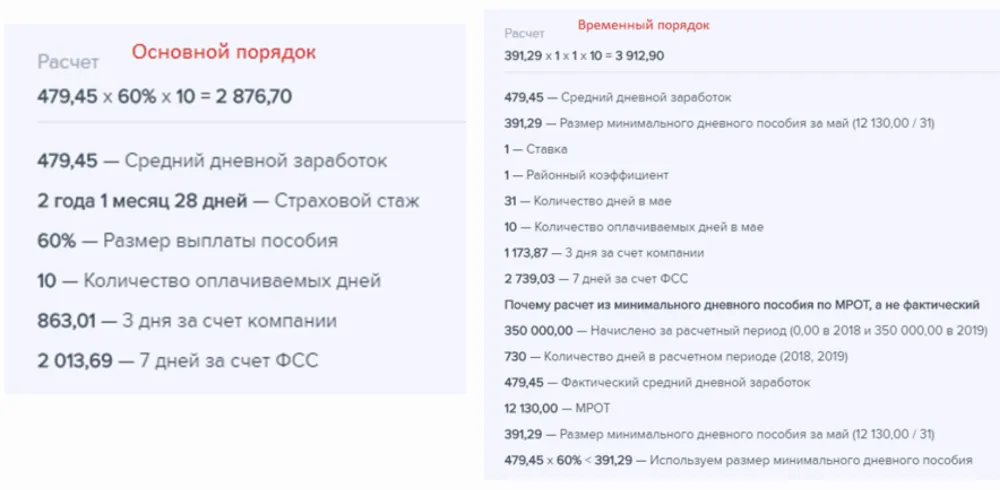

Федеральный закон от 01.04.2020 № 104-ФЗ ввел временные правила расчета больничных, которые действуют с 1 апреля по 31 декабря 2020.

Теперь за полный месяц нахождения на больничном работник должен всегда получать не меньше МРОТ (12 130 рублей), независимо от стажа и его фактического заработка.

В том случае если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), то размер больничного, исчисленного исходя из МРОТ, определяется пропорционально продолжительности рабочего времени застрахованного лица.

В местностях с районным коэффициентом минимальный размер пособия рассчитывается из МРОТ, увеличенного на повышающий коэффициент.

Какие больничные нужно оплачивать по временным правилам, а какие нет:

Имейте в виду, средний дневной заработок по новым правилам надо высчитывать для каждого месяца.

Пример:

Больничный лист выдан с 27 апреля по 6 мая. Стаж менее 5 лет. Зарплата за 2 предыдущих года 350 000 руб.

Если считать больничные по старым правилам, то СДЗ составит 350 000 / 730х60% = 287,67. В этом случае сотруднику было бы начислено 287,67х10 = 2 876,70 руб.

Если же считать больничные по новым правилам, то СДЗ составит для апреля 12 130 / 30 = 404,33, для мая — 12 130 / 31 = 391,29. В этом случае сотруднику будет начислено 404,33х4 + 391,29х6 = 3 965,06 руб.

Пример расчета из бухгалтерской программы БухСофт:

Начать дискуссию