Как исправить уведомление по ЕНП

Уведомление об исчисленных суммах налога – новый документ, который с 2023 года нужно сдавать практически всем налогоплательщикам. Основное его назначение – информирование ИФНС о сумме списания денег с ЕНС по конкретному платежу. Ошибки в этом документе чреваты негативными последствиями.

Разберем, как исправить уведомление по ЕНП в 2023 году.

Уведомление по ЕНП: вкратце о главном

Уведомление об исчисленных суммах налога или простыми словами уведомление по ЕНП – документ, в котором отражается сумма налога, которую ИФНС должна списать с ЕНС по конкретному платежу.

Необходимость сдачи этого документа появилась только в 2023 году, когда ввели ЕНС, платежи на счет стали поступать в обезличенной форме. Теперь о том, какую сумму налога или взноса нужно списать с ЕНС, налоговая может узнать только из декларации, расчета или уведомления. Отсюда следует, что сдавать этот документ нужно только, если:

По нему не предусмотрено отчетных форм.

Например, это касается имущественных налогов организаций и НДФЛ за сотрудников.

Отчетность по платежу сдается позже срока уплаты.

Такое условие актуально для авансовых платежей по УСН и ЕСХН, страховых взносов за сотрудников (за первые два месяца квартала) и платежей по налогу на прибыль по ставкам, отличным от указанных в п. 1 ст. 284 НК (за первые два месяца I-III кварталов и весь IV квартал).

По страховым взносам ИП за себя и имущественным налогам физлиц уведомление сдавать не нужно, так как сумму платежа ИФНС узнает самостоятельно. Не требуется сдача уведомления по годовому налогу на УСН и ЕСХН, НДС, налогу на прибыль и авансов по нему (за исключением, которое было указано выше), водному налогу, НДПИ, АУСН.

Если налог к уплате равен нулю, то нулевое уведомление подавать не нужно.

Уведомление сдается в общие для сдачи отчетности сроки – до 25 числа месяца, в котором производится перечисление платежа. Например, уведомление по авансам УСН сдается до 25 апреля, 25 июля и 25 октября за 1 квартал, полугодие и 9 месяцев соответственно.

К заполнению уведомления законодатель предъявляет определенные требования, которые перечислены в приказе ФНС от 02.11.2022 № ЕД-7-8/1047@. Этим же документом утверждена бумажная форма уведомления и формат для его представления в налоговую инспекцию в электронной форме.

Если в уведомлении допущены ошибки, это может повлечь неправильное списание сумм с ЕНС и, как следствие, образование отрицательного сальдо (недоимки) по счету и начисление на нее пени. Разберем, какие ошибки могут быть допущены в уведомлении и как их исправить.

Отправляйте отчетность в контролирующие органы в электронной форме через сервис СБИС. Для новых ИП и организаций скидка 50% и выпуск ЭП у вас в офисе.

Ошибки в уведомлении по ЕНП

Перечень часто встречающихся ошибок налоговая служба привела в своем недавнем письме от 27.02.2023 № КЧ-4-8/2202@.

К ним относятся:

Ошибка в налоговом периоде.

При ошибке в налоговом периоде, организации или ИП будет направлено сообщение о том, что указанный в уведомлении налоговый период невозможен (не соответствует). Например, вместо квартального периода указан месячный. В этом случае нужно сдать новое уведомление с корректным отчетным (налоговым) периодом.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Ошибка в КБК или ОКТМО.

В случае отражения в уведомлении неверного КБК налогоплательщику придет следующее сообщение: «По КБК (его значение) предоставление уведомления невозможно». При ошибке в ОКТМО или КБК также нужно подать новое уведомление.

Уведомление направлено вместе с декларацией или после нее.

Представление уведомления после сдачи декларации (расчета) нецелесообразно, так как сумму налога (взноса) ИФНС возьмет из отчетности. В этом случае организации или ИП придет сообщение «Декларация по данным, указанным в Уведомлении, принята».

Ошибка в корректирующем уведомлении в части отражения суммы платежа.

Такая ошибка возникает когда, например, сдается уточняющее уведомление из-за неправильного отражения суммы платежа в первичном уведомлении. А именно если в корректирующем уведомлении отражена не полная сумма платежа, которую налоговая должна списать с ЕНС, а разница (дельта) между первичным и корректирующим уведомлением.

Например, в первичном уведомлении указана сумма платежа 5 тыс. руб., в том время как правильная сумма 7 тыс. руб. Налогоплательщик подает уточняющее уведомление и указывает в нем не 7 тыс. руб. (правильно), а 2 тыс. руб. (неправильно).

Ошибка в платежке, заменяющей в 2023 году уведомление.

В 2023 году налогоплательщикам разрешили не подавать уведомление, если налог или взнос уплачивается платежкой на КБК конкретного налога или взноса. Если в этой платежке допущена ошибка в КБК, ОКТМО, сумме или налоговом периоде, то налоговая не сможет разнести сумму платежа на ЕНС и потом, при сдаче отчетности, суммы могут задвоиться.

Для исправления всех этих ошибок необходимо подготовить уведомление.

Обратите внимание, что как такового корректирующего уведомления не существует. Нет в форме этого документа и указания на номер корректировки. Поэтому в случае, если в уведомлении допущена ошибка, то нужно составить новый документ.

Риск ошибки можно полностью исключить, воспользовавшись сервисом СБИС. Учетная программа автоматически все проверит за вас до того, как направит уведомление в налоговую в электронной форме.

Как исправить ошибку в уведомлении

Порядок исправления ошибки зависит от того, где она допущена.

Ошибка в платежке, заменяющей уведомление

Ошибку в платежном поручении, которым уплачивался налог, исправить можно только путем сдачи уведомления об исчисленных суммах.

Соответственно, если ИП на ПСН допустил в платежке ошибку, то исправить ее без сдачи уведомления он не сможет. А, подав уведомление, вернуться к старому порядку уплаты платежей по платежкам, он уже не сможет. В связи с этим, рекомендуем внимательно подходить к заполнению этого документа и проверять все реквизиты перед непосредственной оплатой.

Ошибка в сумме платежа

Если ошибка допущена в сумме платежа, то нужно в блоке «Данные» указать реквизиты из прошлого уведомления (при условии, что они верные) и в поле «Сумма налога...» указать верную сумму платежа. Дублировать все остальные данные (если в уведомлении было отражено несколько платежей) не нужно. Корректировка вносится только в части ошибочных сведений.

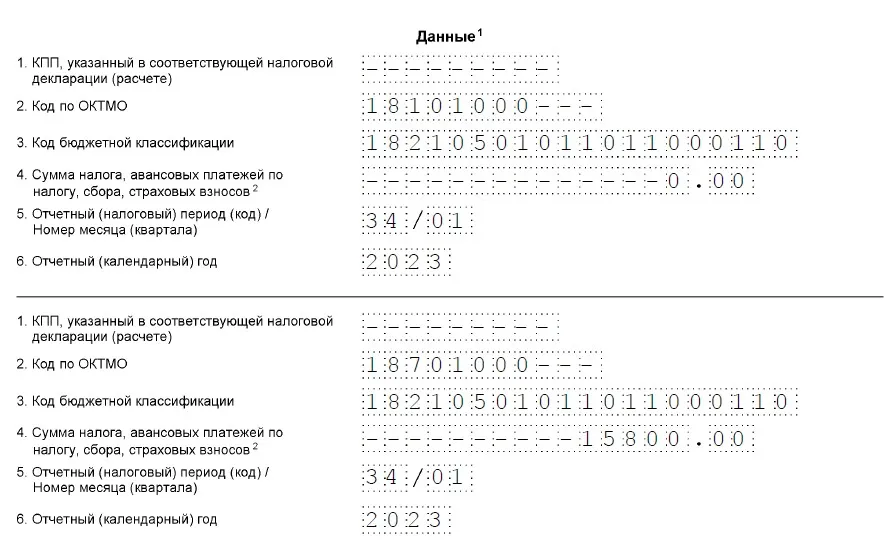

Допустим, сумма авансового платежа по УСН за 1 квартал 2023 года у ИП составила 15 800 руб., а в уведомлении он ошибочно отразил 5 800 руб. Корректирующее уведомление он заполнит таким образом:

Ошибка в КБК или ОКТМО

В этом случае налогоплательщику нужно будет заполнить два блока в разделе «Данные». В первом блоке в строках 1-3, 5-6 нужно отразить ошибочные реквизиты, которые были указаны в прошлом уведомлении. В строке 4 вместо суммы платежа нужно поставить «0».

Затем, во втором блоке нужно привести правильные реквизиты и в строке 4 поставить сумму платежа по уведомлению.

Например, ИП допустил ошибку в ОКТМО, указав вместо верного «18701000» ошибочный – «1810100». Уведомление он заполнит таким образом:

Воспользуйтесь сервисом СБИС для отправки уведомления в ИФНС в электронной форме. Сервис содержит только актуальные формы бухгалтерских и налоговых документов.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Реклама: ООО «БИЗНЕС ЛЕГКО», ИНН: 9724022968, erid: LjN8K6K5M

Начать дискуссию