Как и по какой форме сдавать РСВ

Отчитываться по страховым взносам за полугодие 2024 г. нужно по форме, утв. приказом ФНС от 29.09.2022 № ЕД-7-11/878 (ред. от 29.09.2023). Она действует, начиная с отчетности за 2023 год.

Всегда включаются в состав РСВ:

титульный лист;

раздел 1 (сводные суммы страхвзносов);

подраздел 1 раздела 1 (расчет страхвзносов); его можно не включать в расчет, если не было выплат физлицам в последние 3 месяца;

раздел 3 (персонифицированные сведения по физлицам).

Прочие разделы, приложения и подразделы включают в расчет при необходимости (например, при применении дополнительных или пониженных тарифов и т.д.).

Заполненный полугодовой РСВ сдайте в ИФНС не позднее 25 июля 2024 года. Способ сдачи зависит от численности застрахованных лиц, которым начисляли выплаты (п. 10 ст. 431 НК):

в электронной форме — если выплаты начисляли более, чем 10 физлицам;

электронно или на бумаге — если начисления производили 10 или меньшему числу физлиц.

Электронный расчет заверяется УКЭП (усиленной квалифицированной электронной подписью) страхователя и подается по ТКС.

РСВ на бумаге можно подать при личном визите в налоговую или отправив его почтой (с описью вложения и уведомлением).

Расчет подавайте, даже если деятельности и начислений физлицам в течение полугодия не было.

От сдачи РСВ освобождены только ИП без работников, с начала года не начислявшие доходы физлицам и страховые взносы, а также ИП и компании, применяющие АУСН.

Самостоятельно ведите бухгалтерский, налоговый и кадровый учет в программе для малого и среднего бизнеса от компании «Бизнес-легко!». Сервис автоматически рассчитает зарплату, страховые взносы и налоги, заполнит и отправит отчетность в ИФНС и другие госорганы.

Заполняем РСВ за полугодие 2024 г.

Порядок заполнения РСВ приведен в приложении № 3 к тому же приказу № ЕД-7-11/878.

При заполнении РСВ используйте учетные данные о начисленных и выплаченных доходах физлицам.

С 2023 года страхвзносы на ОПС, ОМС и ВНиМ в общем случае начисляют по единому тарифу 30%. Когда доход физлица с начала года превысит предельную базу (2 225 000 руб. в 2024 году), к сумме превышения применяют тариф 15,1% (п. 3 ст. 425 НК).

Если вы представитель малого или среднего бизнеса, внесенный в реестр МСП, ежемесячно применяйте тариф:

30% — к доходу физлица в пределах МРОТ (в 2024 году МРОТ — 19 242 руб.);

15% — к части дохода, превышающей размер МРОТ.

Пониженные тарифы для других категорий страхователей приведены в ст. 427 НК.

Титульный лист

Титульный лист в РСВ заполняйте стандартно:

В верхней части титула (и на каждой странице расчета) юрлица указывают ИНН и КПП, а ИП — только ИНН.

«Номер корректировки» - для первичного расчета «0--», для уточненных указывайте номера по порядку «1--», «2--», «3--» и т.д.

Кодом «31» обозначьте отчетный период, год «2024».

Код инспекции, в которую сдаете РСВ, укажите в поле «Представляется в налоговый орган».

В поле «По месту нахождения (учета)» внесите код из приложения № 4 к Порядку заполнения. ИП по месту жительства указывают «120», юрлица по месту нахождения — «214», главы КФХ по месту жительства — «124».

Юрлица указывают свое наименование, ИП — полностью фамилию, имя, отчество.

ОГРНИП указывают ИП и главы КФХ.

Среднесписочную численность рассчитывайте с учетом обособленных подразделений. Если расчет подает «обособка», это поле не заполняют.

Телефонный номер укажите в таком формате: «8 код номер».

После заполнения всех необходимых страниц расчета укажите их количество.

Подписывает РСВ руководитель компании (ИП) или его представитель по доверенности.

Раздел 1 с подразделами

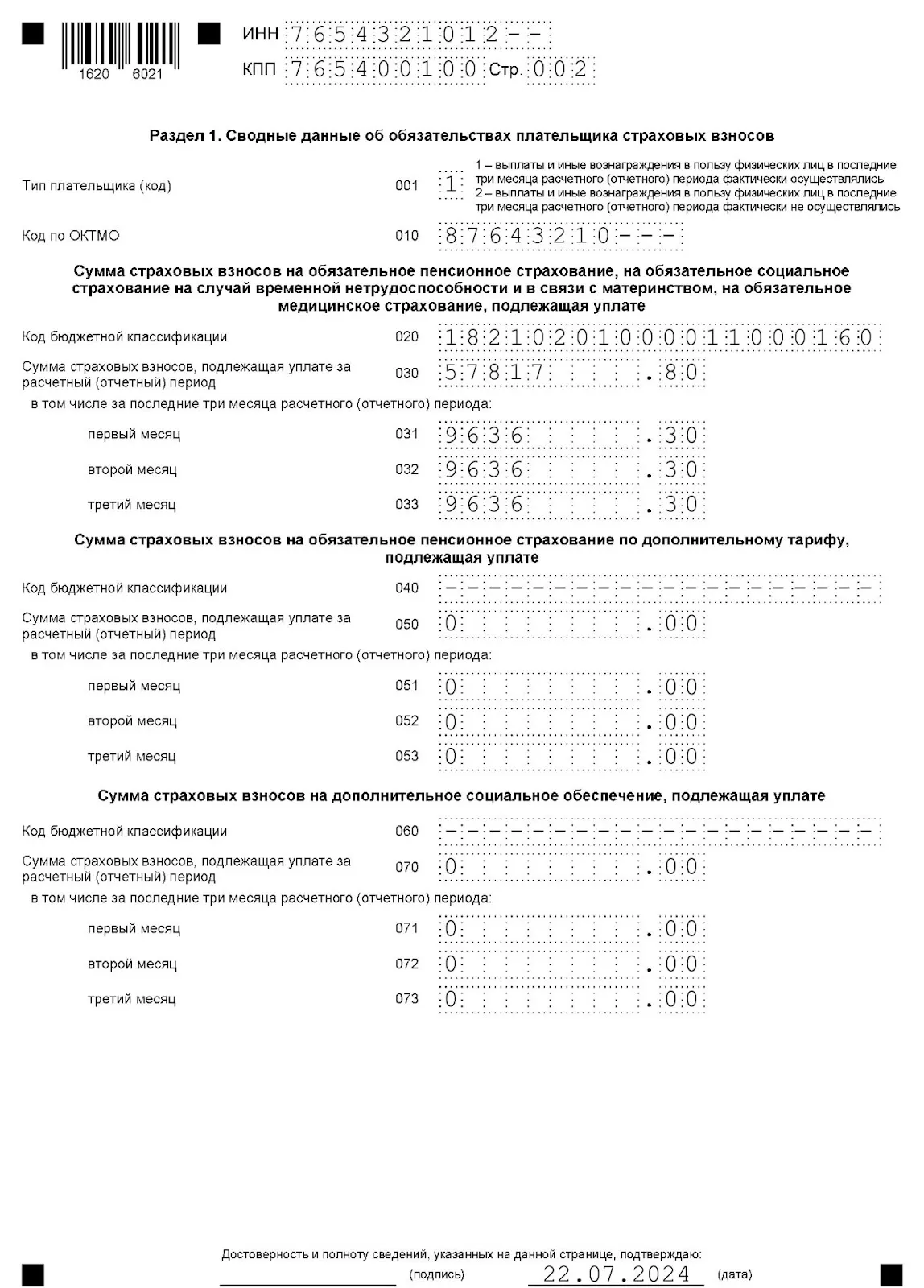

В разделе 1 отражаются сводные суммы страхвзносов к уплате за отчетный период по основному и дополнительным тарифам.

Код типа плательщика (строка 001) зависит от наличия выплат физлицам:

«1» — если в апреле — июне выплаты физлицам были;

«2» — если выплат физлицам в течение апреля — июня не было.

Укажите ОКТМО территории, на которой уплачиваете страхвзносы (строка 010).

В строки «Код бюджетной классификации» внесите КБК, на которые зачисляются страхвзносы.

Совокупную сумму взносов укажите за полугодие в целом, и из этой суммы выделите взносы за апрель-июнь (в разбивке по месяцам).

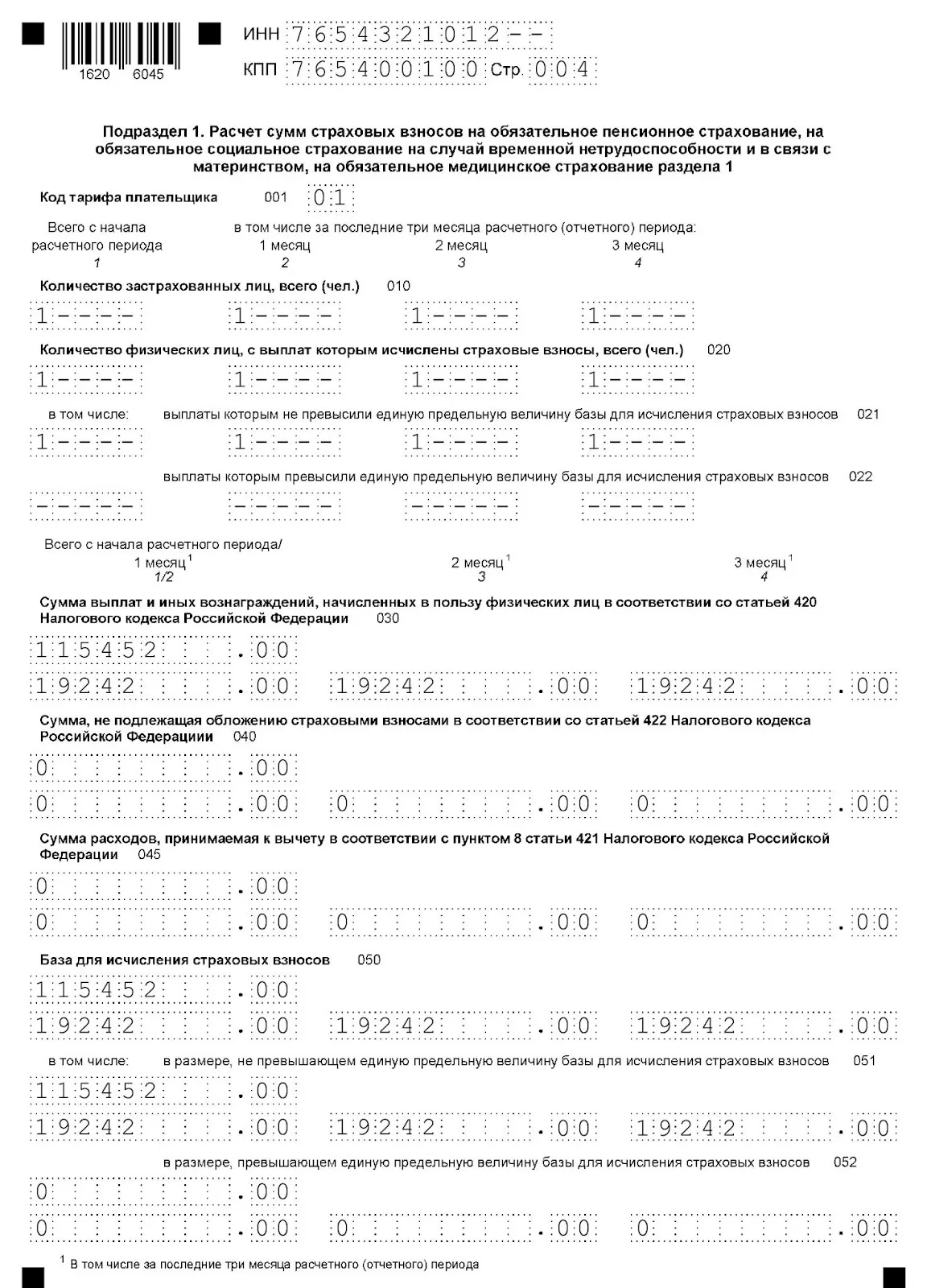

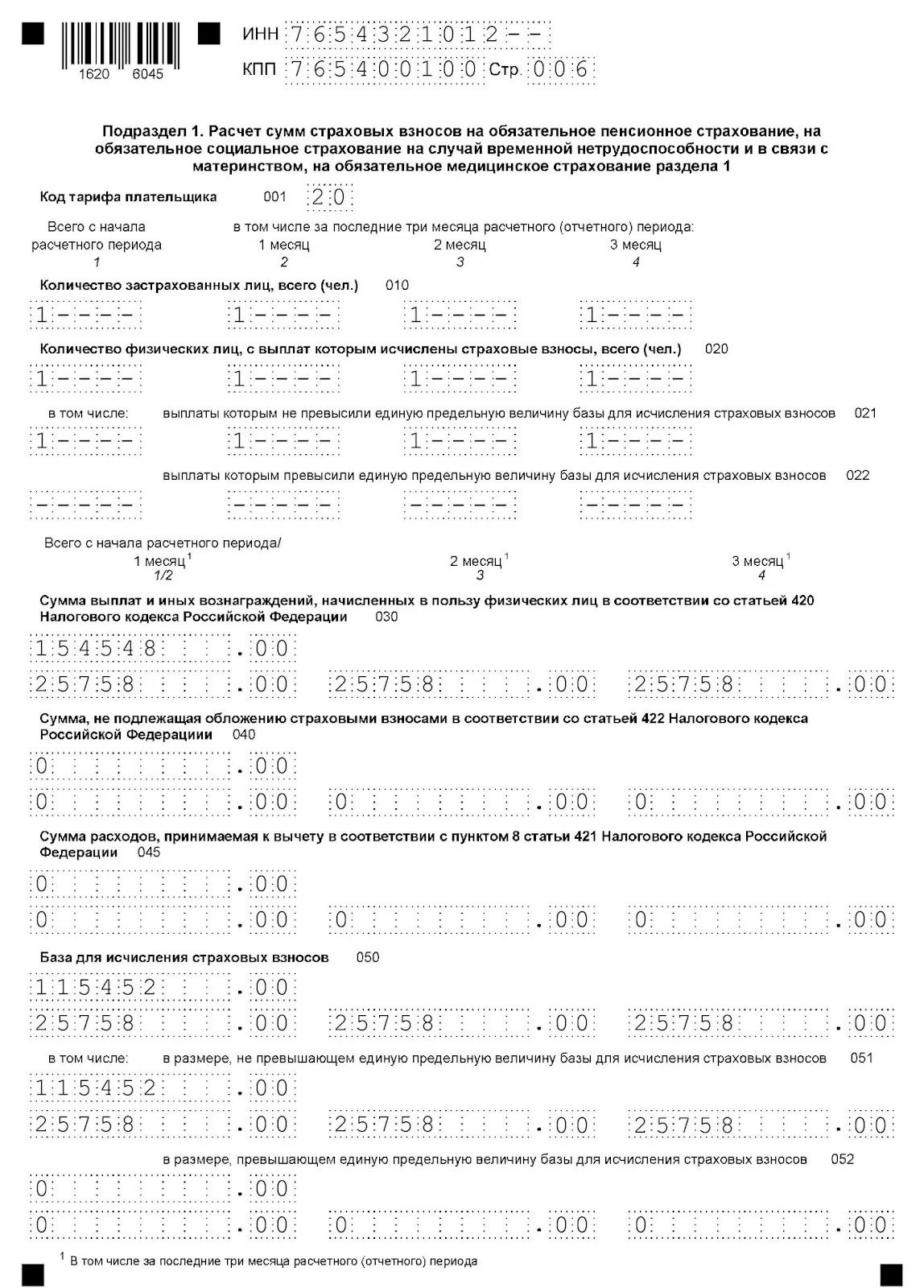

В подразделе 1 отразите расчет взносов, указав:

Код тарифа (строка 001) — берем из приложения № 5 к Порядку заполнения. Например, код основного тарифа 30% — «01», тарифа для МСП с части выплаты свыше МРОТ — «20». На каждый тариф заполняйте отдельный подраздел 1.

Число физлиц, выплаты которым превысили и еще не превысили предельную базу (2 225 000 руб.).

Суммы начисленных выплат (строка 030).

Не подлежащие обложению выплаты и расходы, принимаемые к вычету (строки 040, 045).

Рассчитайте облагаемую базу в строке 050 (стр. 030 — стр. 040 — стр. 045).

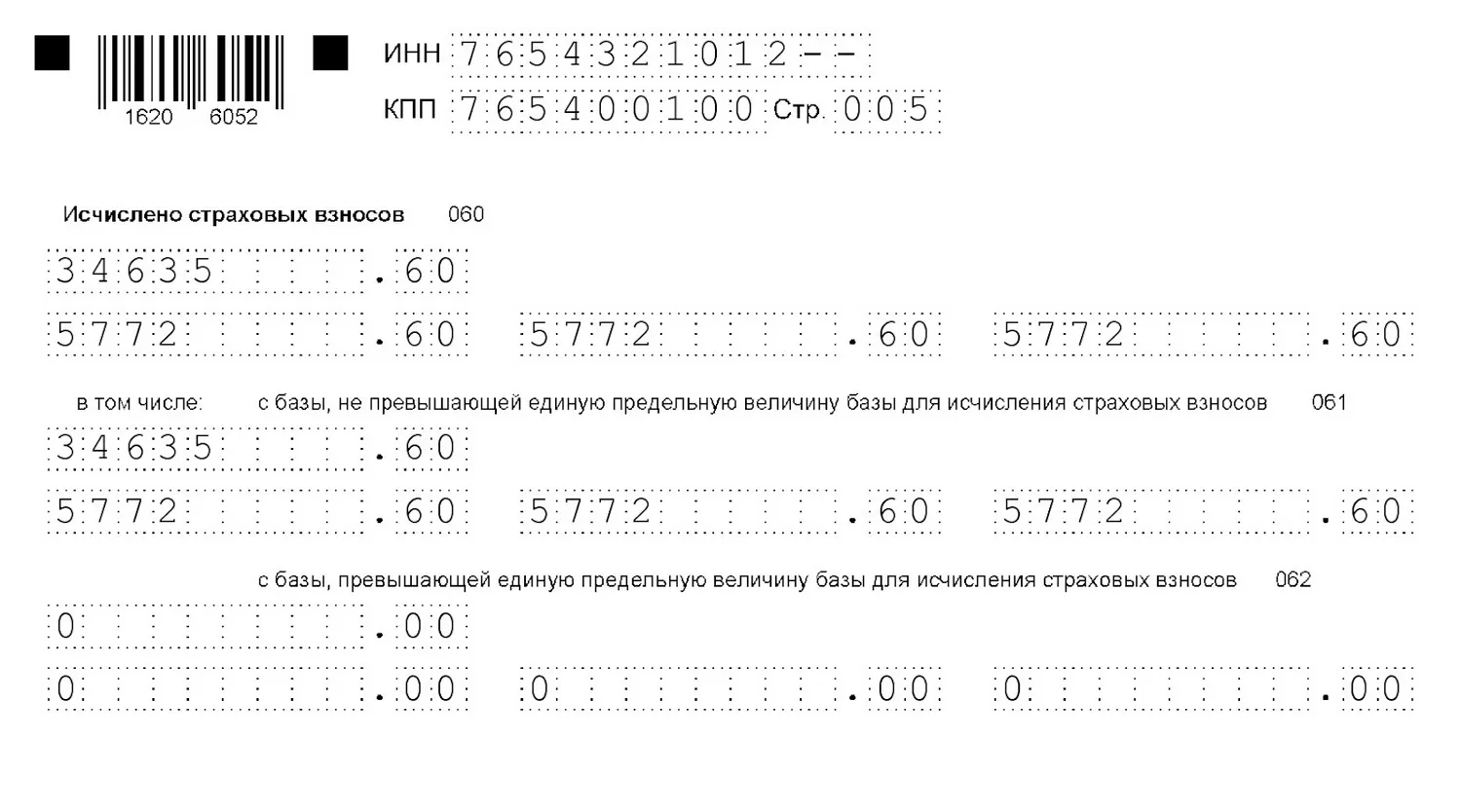

Отразите начисленные по каждому тарифу страхвзносы (стр. 060 — 062), указав их совокупную сумму с начала года и в разбивке по трем последним месяцам (апрель–июнь).

Подраздел 2 для плательщиков страхвзносов по дополнительным тарифам, указанных в ст. 428 НК (опасные, вредные работы).

Подраздел 3 предназначен для плательщиков взносов на дополнительное соцобеспечение членов летных экипажей гражданской авиации и работников угольной промышленности.

Подраздел 4 заполняется, если имели место выплаты иностранцам, подлежащим соцстрахованию по международным договорам РФ.

Приложения 1–5 заполняют, чтобы подтвердить соответствие условиям для применения пониженных тарифов.

Раздел 2 и подраздел 1

Заполняется главами КФХ — в 2024 году они уплачивают взносы за себя и членов хозяйства в фиксированном размере (п. 2.1 ст. 430 НК).

В подразделе 1 приводят сведения о членах крестьянско-фермерского хозяйства и отражают расчет страхвзносов.

Раздел 3

Персонифицированные сведения заполняйте по каждому застрахованному лицу отдельно. Укажите личные данные, сведения о выплатах и страхвзносах за 3 последних месяца (апрель–июнь).

Если применяется тариф для МСП, заполните по два раздела 3 на каждого, указав соответствующий код категории лица (приложение № 7 к Порядку заполнения).

Раздел 4

Эта часть расчета заполняется госорганизациями, выплачивающими доходы прокурорам, судьям, сотрудникам Следственного комитета.

Электронная отчетность в госорганы

СБИС ускорит процесс сдачи электронной отчетности в государственные органы

Пример заполнения РСВ за полугодие 2024 года

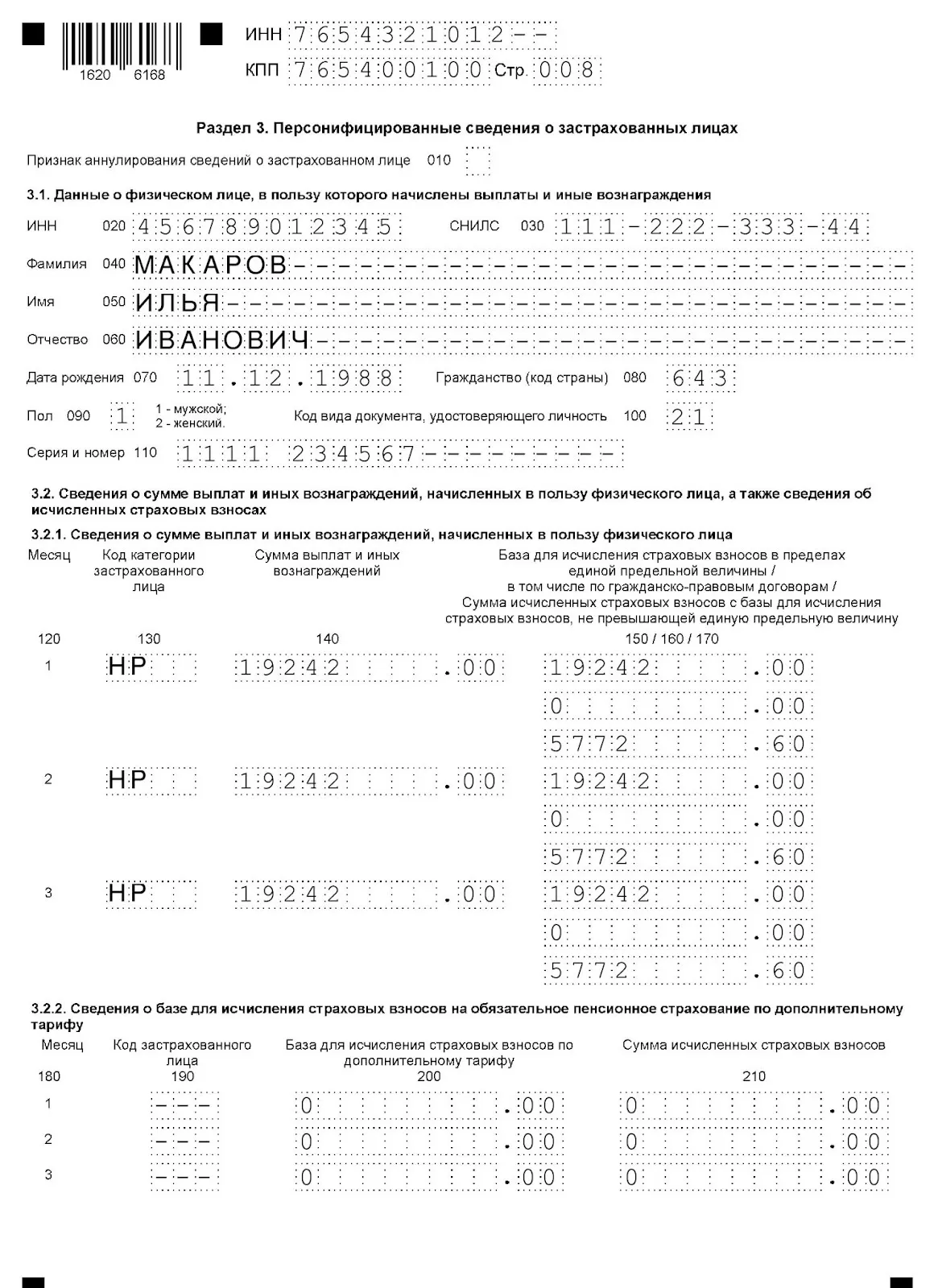

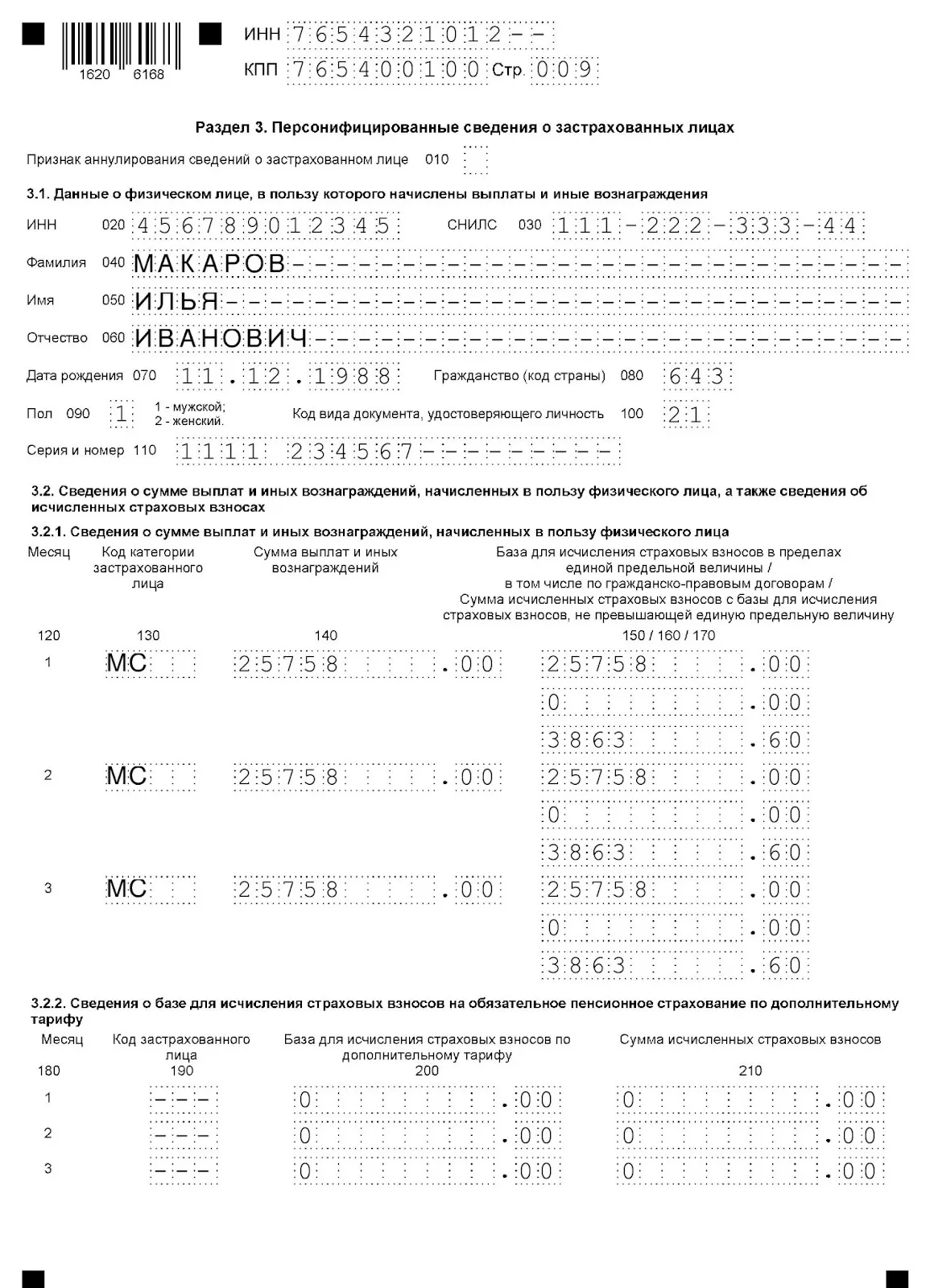

В ООО «Лето» в первом полугодии 2024 г. трудился всего один сотрудник — И.И.Макаров, являющийся его генеральным директором. С января по июнь ежемесячно ему начислялась зарплата — 45 000 руб.

ООО «Лето» — субъект малого бизнеса, поэтому взносы начисляются по тарифу 30% с выплаты в пределах МРОТ (19 242 руб.) и 15% — с части выплаты свыше МРОТ.

Какие суммы дохода и страхвзносов включим в РСВ:

ФИО | Доход в месяц | Совокупный доход за 6 месяцев 2024 г. | Страхвзносы по тарифу 30% | Страхвзносы по тарифу 15% | ||||||||

январь– март | апрель | май | июнь | всего за 6 мес. 2024 г. | январь–март | апрель | май | июнь | всего за 6 мес. 2024 г. | |||

Макаров И.И. | 45000,00 | 270000,00 | х | х | х | х | х | х | х | х | х | х |

В пределах МРОТ

| 19242,00 | 115452,00 | 17317,80 | 5772,60 | 5772,60 | 5772,60 | 34635,60 | х | х | х | х | х |

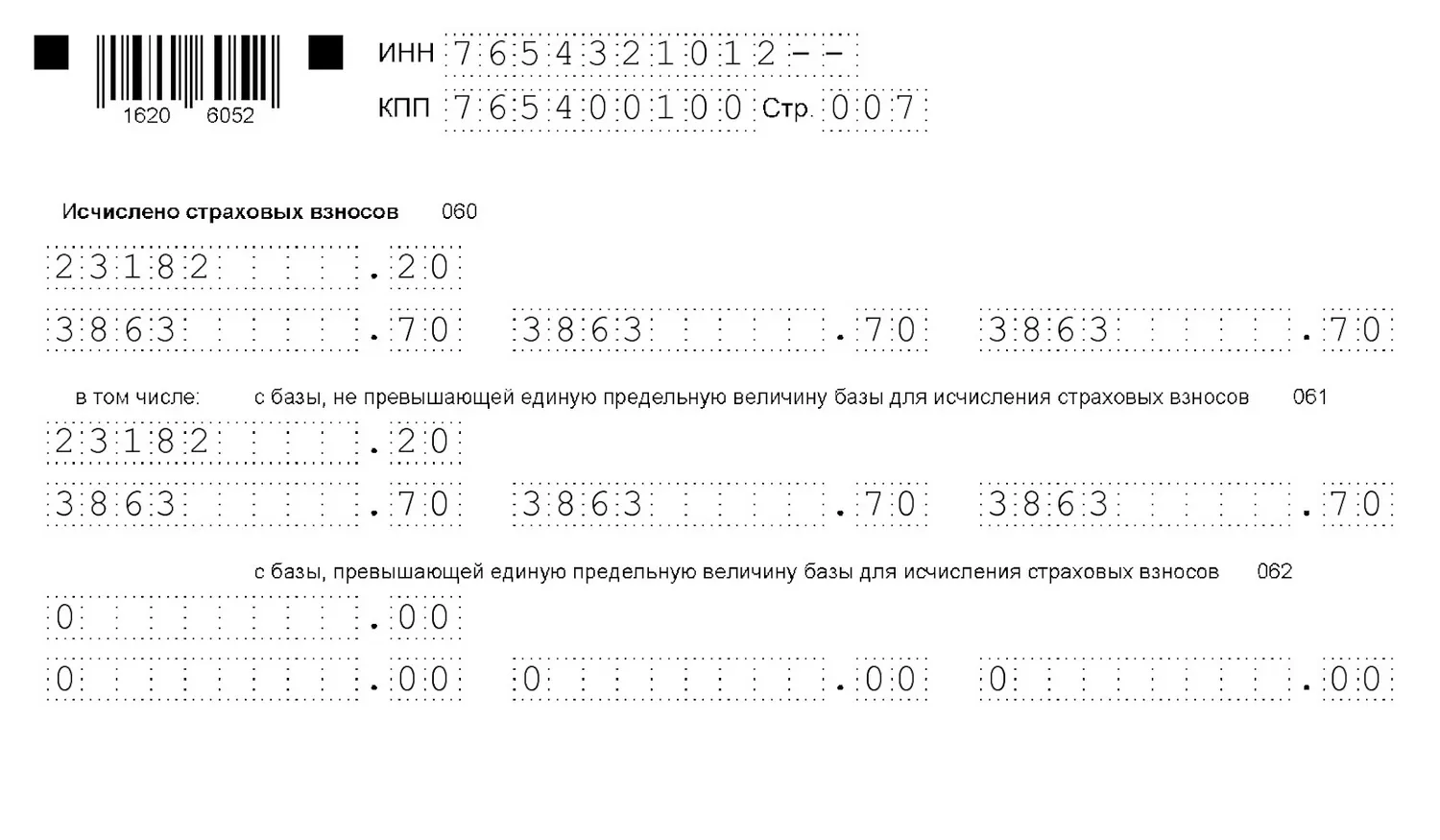

Свыше МРОТ | 25758,00 | 154548,00 | х | х | х | х | х | 11591,10 | 3863,70 | 3863,70 | 3863,70 | 23182,20 |

Ежемесячный размер взносов = 5772,60 + 3863,70 = 9636,30 руб.

Всего за полугодие начислено взносов = 34635,60 + 23182,20 = 57817,80 руб.

Сначала заполним два подраздела 1 раздела 1:

1. с кодом тарифа «01» — по тарифу 30%;

2. с кодом тарифа «20» — по тарифу 15%.

Дважды заполняем раздел 3 по Макарову И.И.:

1. код категории «НР» — по взносам с дохода в пределах МРОТ;

2. код категории «МС» — во взносам с сумм свыше МРОТ.

В разделе 1 указываем общую сумму взносов за полугодие и за апрель–июнь.

Отправляйте отчетность по страховым взносам и налогам с помощью сервисов компании «Бизнес-легко!». Только актуальные отчетные формы, а также их автоматическое заполнение и проверка на наличие ошибок гарантируют корректное заполнение и своевременное представление отчетности в ИФНС и другие госорганы.

Электронная отчетность в госорганы

СБИС ускорит процесс сдачи электронной отчетности в государственные органы

Реклама: ООО «БИЗНЕС ЛЕГКО», ИНН: 9724022968, erid: LjN8JzzCu

Комментарии

2Опечатка в предоставленном примере в строке 050 и 051 база для исчисления 154548 в место 115452.

по коду плательщика 20.