Новые критерии и инструменты для выявления теневой зарплаты: кто и почему попадет под подозрение инспекторов

Так, и Минтруд, и ФНС уже наделили новыми полномочиями для борьбы с теневой занятостью (приказ Минтруда от 02.02.2024 № 40н). А работодателей, которые пытаются сэкономить на НДФЛ и взносах внесут в специальный общедоступный реестр работодателей, у которых были выявлены факты нелегальной занятости (закон от 12.12.2023 № 565-ФЗ). В ближайших планах ведомств предпринять дополнительные меры по обелению зарплат. Расскажем, как инспекторы вычисляют серые зарплаты и какие меры безопасности предпринять, чтобы избежать подозрений проверяющих и вызовов на спецкомиссию.

Зарплата сотрудников ниже МРОТ или обновленной среднеотраслевой по региону

Для выявления работодателей с теневыми зарплатами, инспекторы используют риск ориентированный подход.

На камеральной проверке расчетов 6-НДФЛ и РСВ программа инспекторов АСК ДФЛ автоматом сравнивает зарплаты сотрудников со значениями МРОТ и среднеотраслевой зарплаты по региону (письма ФНС от 04.12.2023 № БС-4-11/15166 и от 26.02.2024 № БС-4-11/2112).

Риск ориентированный подход работает по принципу светофора. Так, если зарплата сотрудников, которые отработали полный месяц, не дотягивает до федерального МРОТ, который в 2024 году составляет 19 242 ₽, то такой работодатель попадет в «красную зону». То есть в этом случае инспекторы считают, что у компании или ИП высокий риск того, что они выплачивают зарплату «в конверте».

Помимо того, что такой работодатель получит требование пояснить низкий уровень зарплат, он попадает на предпроверочный анализ, на котором инспекторы собирают доказательства выплаты «серой» зарплаты.

Когда средняя зарплата сотрудников ниже среднеотраслевой по региону, организация или ИП попадают в «желтую зону» риска. Причем пока некоторым работодателям удавалось отбиться от претензий инспекторов, отделавшись лишь пояснениями, что по закону у них нет обязанности платить выше средней по отрасли. Но теперь таких пояснений будет явно недостаточно.

Что меняется

Из-за низких зарплат компания и ИП рискуют попасть на региональную межведомственную комиссию по противодействию нелегальной занятости. По факту комиссии по легализации заработной платы существовали в некоторых регионах и раньше, но у налоговых органов не было полномочий предоставлять им сведения, которые составляют налоговую тайну. Больше таких ограничений нет (постановление Правительства от 03.05.2024 № 571, ст. 67 закона № 565-ФЗ). Так, налоговики будут передавать сведения в трудовые инспекции и межведомственные комиссии о работодателях, если:

они выплачивают зарплату сотрудникам ниже МРОТ, таких работников более 10 человек и они составляют более 10% численности персонала;

средняя зарплата сотрудников отличается от среднеотраслевой по региону более чем на 35%.

По общему правилу узнать, какая среднеотраслевая зарплата действует в вашем регионе, можно в сервисе ФНС «Прозрачный бизнес». Но данных за 2023 год вы пока там не найдете — ведомство еще не обновило сведения.

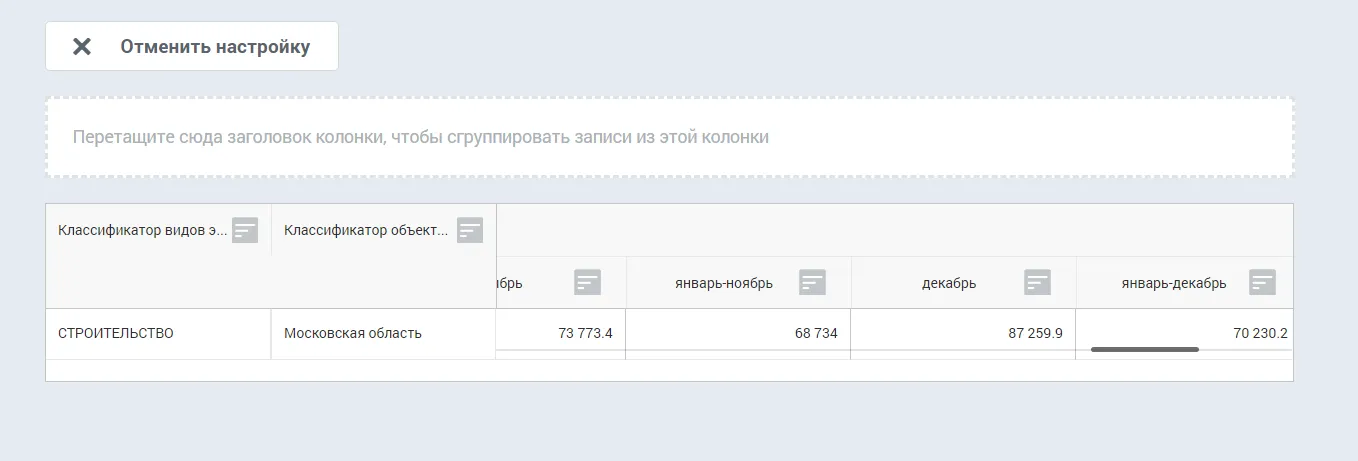

Посмотреть информацию можно на сайте ЕМИСС. Для этого выберите подходящий вид деятельности и регион, а программа автоматом подгрузит сведения за 2023 год (см. скриншот 1 ниже).

Учтите, что размер среднеотраслевых зарплат за 2023 год существенно увеличился по сравнению с данными за 2022 год. И инспекторы в этом году будут ориентироваться именно на обновленные данные.

Пример

Для организаций, осуществляющих строительную деятельность в Московской области, среднеотраслевая заработная плата за 2023 год составила 70 230 ₽. По сравнению с данными за 2022 год ее значение увеличилось на 5 675 ₽.

Учтите, что есть и еще один риск. Если у компании/ИП выявят признаки нелегальной занятости, такие работодатели с 1 января 2025 года рискуют попасть в общедоступный реестр работодателей, у которых были выявлены факты нелегальной занятости (ч. 6 ст. 67 закона № 565-ФЗ). Это будет основанием для того, чтобы лишить такие компании и ИП мер поддержки.

Компания постоянно сотрудничает с самозанятыми

Инспекторы уже давно отслеживают, не прикрывает ли сотрудничество с самозанятыми трудовые отношения. То есть не является ли экономия на НДФЛ и страховых взносах единственной целью таких взаимоотношений.

О признаках «махинаций» ФНС сообщала не раз: и в публикациях на официальном сайте, и в своих письмах (письмо от 16.09.2021 № АБ-4-20/13183@).

Так, роль играет продолжительность сотрудничества с плательщиком НПД, является ли компания единственным заказчиком у самозанятого, какие суммы организация перечисляет такому контрагенту, с какой периодичностью и т. д.

Конечно, каждый признак в отдельности еще не говорит о том, что присутствует скрытая заработная плата. Но совокупность таких признаков сыграет против работодателя, что подтверждает и актуальная арбитражная практика.

Судебная практика

На камеральной проверке расчета 6-НДФЛ и РСВ за полугодие инспекторы заподозрили, что компания, сотрудничая с самозанятыми, прикрывает трудовые отношения.

Проверяющие обнаружили, что компания является единственным заказчиком у десяти самозанятых, которым каждый месяц перечисляет оплату, в том числе аванс.

Инспекторы проанализировали договоры с этими контрагентами и обнаружили, что в качестве предмета договора было указано регулярное оказание определенного рода услуг, а не разовое задание. Более того, в договоре был прописан и график работы самозанятых.

Инспекторы доначислили компании НДФЛ и страховые взносы. А судьи поддержали проверяющих (постановление Арбитражного суда Центрального округа от 29.03.2024 по делу № А35-6550/2022).

Что меняется

Вопрос сотрудничества с самозанятыми теперь на контроле и у трудинспекторов, и у спецкомиссий по борьбе с нелегальной занятостью (приказ Минтруда № 40н). Так, налоговые органы передадут им информацию о компаниях и ИП, если за последний год:

они сотрудничали более чем с 10 налогоплательщиками НПД,

среднемесячный доход самозанятых составляет более 20 тыс. руб.

средняя продолжительность сотрудничества составляет более 3 месяцев.

Чтобы избежать претензий и вызовов на комиссию обязательно проверьте договоры с самозанятыми на признаки трудовых отношений. Какие недостатки в оформлении вызовут подозрения проверяющих — в шпаргалке ниже.

Шпаргалка. Что проверить в договорах с самозанятыми:

Условия договора | Что укажет на трудовые отношения |

Стороны | Наименование работодатель и работник. Проверьте, чтобы в гражданско-правовом договоре были указаны заказчик и исполнитель/подрядчик |

Предмет | Работник выполняет определенную функцию. Убедитесь, что в договоре с самозанятым прописаны конкретная работа или услуга. |

Срок | Неопределенный. Проверьте, чтобы в гражданско-правовом договоре был прописан конкретный срок для выполнения работ/оказания услуг |

График | Согласно правилам внутреннего распорядка. Учтите, что в гражданско-правовом договоре исполнитель не подчиняется этому порядку. |

Оплата | Два раза в месяц. Проверьте, чтобы в договоре с исполнителем был указан порядок оплаты, например, поэтапный, по мере сдачи работ и т. д. |

Гарантии | Убедитесь, что в договоре с самозанятым не предусмотрено гарантий в виде оплаты отпуска, больничных и т. д. |

Конечно, это не закрытый перечень признаков, на которые ориентируются инспекторы при проверке гражданско-правовых договоров на признаки трудовых отношений. Подробнее обо всех признаках мы расскажем на нашем бесплатном вебинаре «Сотрудничество с самозанятыми, как отдельный налоговый риск», который пройдет 6 июня.

Вебинар: Исключите риски в работе с самозанятыми

Мы поможем вам обезопасить работу с самозанятыми и избежать попадания в новый реестр работодателей, выплачивающих “теневую” зарплату, а также блокировки счета по причине выплаты “теневой” зарплаты

Есть нестыковки в представленных данных

На предпроверочном анализе инспекторы также вычисляют сотрудников, которые официально не трудоустроены в компании. На это им укажут нестыковки в виде небольшого штата, которого явно недостаточно для выполнения работ или оказания услуг (определение Верховного суда от 13.12.2022 № 304-ЭС22-23412, постановление Арбитражного суда Московской области от 07.07.2023 по делу №А40-220968/21).

Судебная практика

Инспекторы доначислили страховые взносы компании, которая предоставляла охранные услуги. Причина — организация выплачивала зарплату 214 физлицам без оформления трудовых договоров.

В рамках камералки инспекторы проанализировали движение денежных средств по расчетному счету и обнаружили регулярное снятие наличных. Представлять пояснения на вопрос инспекторов о том, для каких целей снимали наличку, компания не стала.

Кроме того, налоговики обнаружили, что организация оказывала круглосуточные услуги охраны на 53 постах силами 55 человек, которые указаны в РСВ, хотя физически это сделать невозможно. Расчеты показали, что для оказания услуг необходимо минимум 255 человек. Все эти нестыковки сыграли в пользу инспекторов и судьи поддержали проверяющих (постановление Седьмого Арбитражного апелляционного суда от 03.10.2023 по делу № А27-22512/2022).

Что меняется

Теперь инспекторы дополнительно будут передавать в межведомственные комиссии и трудовым инспекторам сведения о нестыковках между сведениями о зарегистрированных ККТ и численностью сотрудников, а также об иных фактах нелегальной занятости, которые обнаружили на проверках (п. 2 и п. 6 приказа Минтруда № 40н). И на этом меры по обелению зарплат не заканчиваются. Какие еще дополнительные инструменты планируют использовать в ближайшем будущем госорганы — в шпаргалке ниже.

Шпаргалка. Какие еще меры по обелению зарплат планируют предпринять:

Возможные меры, которые в скором времени предпримут, для обеления заработной платы | Суть инструмента |

Доначисления до минимальной заработной платы в соответствии с минимумом региона | Если в компании заработная плата ниже МРОТ, инспекторам предоставят возможность доначислять НДФЛ исходя из минимальной зарплаты по региону |

Снятие моратория на индексацию пенсий | Сохранят индексацию пенсий работающим пенсионерам, чтобы предотвратить случаи неофициального трудоустройства данной категории граждан |

Налоговый контроль доходов/расходов | Будут контролировать соответствие доходов и расходов физических лиц |

Создание единой базы трудовых договоров | Работодатели будут регистрировать трудовые договоры в единой базе |

Лишение преференций | Работодателей, которые выплачивают теневую заработную плату, будут лишать возможности претендовать на различные преференции: налоговые и имущественные льготы, субсидии, льготные займы и другие. |

Рекомендуем вам не рисковать, особенно сейчас, когда инспекторы тщательно и оперативно вычисляют теневую зарплату. Не дожидайтесь, когда ваша организация привлечет внимание проверяющих. Мы поможем вам предотвратить претензии заранее. Запишитесь на бесплатную консультацию и налоговые консультанты помогут найти законные решения по вашим вопросам.

Налоговый консалтинг

Получите профессиональную помощь в сфере налогового консалтинга от ведущих экспертов ЦФУ ГРУПП

Реклама: ООО «ЦФУ», ИНН: 2536249177, erid: LjN8K1RrH

Основной код ОКВЭД, это так понимается тот самый код по которому и идет основное получение средств в той или ином виде деятельности того же ИП или ЮЛ?