Мы рассмотрели 12 методов оптимизации налоговой нагрузки и проранжировали их от самых рискованных до безопасных:

🛑 — опасный способ снижения налогов;

🟡— безопасно использовать с привлечением налоговых консультантов/юристов;

🟢 — безопасный способ оптимизации.

Также подготовили рекомендации, которые помогут снизить риск доначислений — в среднем за одну выездную проверку по РФ за 2023 год они составляют 67 млн ₽ с учетом штрафов. Все подробности — далее.

🛑 Способ 1. Снизить налоги за счет сотрудничества с «техническими» компаниями

Если для снижения налогов компания использует сотрудничество с «техничкой», она автоматически становится участником схемы по минимизации налогов. Под «технической» компанией понимается организация, которая не ведет реальную деятельность, не исполняет налоговые обязательства по сделкам, оформленным от ее имени, не имеет активов и не выполняет реальных функций (п. 4 письма ФНС от 10.03.2021 № БВ-4-7/3060@).

То есть компания, которая сотрудничает с партнером-«техничкой», снижает налоговую базу по НДС и налогу на прибыль, хотя в реальности эту сделку:

не исполняли;

исполнили сотрудники самой компании;

исполнили «взаимозависимые» партнеры, с которыми ей выгодно сотрудничать с точки зрения налогообложения.

Инспекторы оперативно вычисляют такие схемы налоговой оптимизации еще на этапе камеральных проверок. В их программе «АСК НДС» формируется «дерево связей», по которому они видят, на каком этапе произошел «разрыв» и кто в этой схеме является выгодоприобретателем. В таком случае компании грозят следующие доначисления:

НДС и налога на прибыль;

пени на сумму недоимки;

штраф 40% от «сэкономленной» суммы.

А руководство и главный бухгалтер рискуют попасть под уголовную ответственность.

Сотрудничество с «технической» компанией для достижения единственной цели — снизить налоги, налоговые инспекторы заподозрят и по ряду других признаков (п. 15 письма ФНС от 10.03.2021 № БВ-4-7/3060@). Проверьте, нет ли этих признаков в ваших сделках (шпаргалка 1 ниже).

Шпаргалка 1. Признаки сотрудничества с «технической» компанией

1 | На момент совершения сделки местонахождение контрагента неизвестно |

2 | У партнера нет ресурсов для ведения деятельности (персонала, основных средств, производственных активов, складских помещений и т.п.); |

3 | Нет обоснования по выбору контрагента |

4 | Не взаимодействовали с руководителем/ответственными сотрудниками при обсуждении условий и подписании договора |

5 | Нет документального подтверждения полномочий должностных лиц |

6 | Не получали информацию о контрагенте/не анализировали сведения из открытых источников |

7 | В открытом доступе отсутствует информация о контрагенте, свидетельствующая о ведении реальной экономической деятельности |

8 | Нет информации о способе получения сведений о контрагенте (например, из рекламы в СМИ, сайта, рекомендаций партнеров или других лиц); |

9 | Провели сделку без согласования с руководством/госорганами, когда это было необходимо в силу закона или учредительных документов или провели ее с нарушением процедуры согласования |

10 | Сделка противоречит бизнес-стратегии компании (непрофильная, сверхрисковая и т.д.) |

11 | Условия договора с контрагентом отличаются от правил делового оборота/условий аналогичных договоров с другими партнерами |

12 | Цена товаров/работ/услуг существенно ниже цены по сопоставимым сделкам или, наоборот, выше рыночной стоимости |

13 | Нет первичных документов, соответствующих характеру сделки |

14 | Нестыковки в документах или отсутствие обязательных реквизитов |

15 | Отсутствует оплата, в расчетах используются «неликвидные» вексели, принятие в счет погашения долга права требования к третьему лицу, платежеспособность которого не позволяет получить исполнение по данному требованию в полном объеме |

16 | Не предпринимались действия по защите прав, нарушенных исполнителем |

Не рекомендуем использовать такой способ для снижения налогов. Чтобы обезопасить компанию от претензий и уменьшить налоги законно, обращайтесь к налоговым консультантам ЦФУ ГРУПП за услугой «Налоговое планирование». Мы подберем индивидуальные, эффективные и безопасные решения для вашего бизнеса, которые помогут снизить налоги.

Налоговое планирование

Обращайтесь к ведущим экспертам ЦФУ ГРУПП и снижайте налоги до 80% за счет эффективных и законных способов оптимизации.

🛑 Способ 2. Уменьшить налоги за счет формального дробления бизнеса

Под «искусственным» дроблением понимается разделение единой предпринимательской деятельности между формально самостоятельными лицами, направленное исключительно или преимущественно на снижение налоговых платежей. То есть фактически никакой деловой и экономической цели для разделения бизнеса нет, а единственной целью является занижение налогов за счет применения спецрежимов (ст. 6 Федерального закона от 12.07.2024 № 176-ФЗ).

Причем в связи с введением налоговой амнистии инспекторы усилили контроль за бизнесом для выявления признаков дробления, большую часть из которых они вычисляют автоматически с помощью своего программного обеспечения. Среди них — взаимозависимость, одинаковый юридический адрес, телефон, сайт, электронная почта, вид деятельности, единая база поставщиков/покупателей, IP-адреса и общие сотрудники. Подробнее об этом мы писали здесь. И это не весь список признаков «искусственного» дробления.

Если налоговые инспекторы выявят совокупность признаков, то компании/ИП грозят следующие доначисления:

НДС и налог на прибыль;

пени на сумму недоимки;

штраф — 40% от «сэкономленной суммы».

Минимизировать риски можно. Как это сделать — в шпаргалке 2 ниже.

Шпаргалка 2. Как минимизировать риски искусственного дробления

Признак | Как минимизировать риски |

Взаимозависимость | Соблюдайте рыночные условия цен |

Деятельность юридических лиц и ИП-участников схемы фактически управляется и контролируется одними и теми же лицами | Важно, чтобы каждая компания/ИП обладали признаками ведения самостоятельной деятельности, направленной на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (п. 1 ст. 2 ГК) |

Одинаковый вид деятельности | Соблюдайте иные признаки разделения, например, территориальный. Будьте готовы обосновать экономический смысл (оптимизация транспортно-логических процессов, снижение издержек и т. п.) |

Налоговые обязательства всех участников группы компаний уменьшаются или почти не изменяются при расширении деятельности | Подготовьте перечень факторов, которые могли повлиять на налоговые обязательства. Например, рост стоимости товаров, аренды, снижение платежеспособности покупателей и т.д. Учтите, что снижение налоговой нагрузки привлекает повышенное внимание налоговых инспекторов |

Компании и ИП-участники группы несут расходы друг за друга | Выстраивайте взаимоотношения на договорной и возмездной основах. Старайтесь избегать безвозмездного использования имущества и нахождения в одном офисе сотрудников без соответствующих договорных отношений, в том числе по объединенному профессиональному признаку и имеющих трудовые отношения в различных компаниях и ИП одной группы |

Между участниками формально распределен персонал | Безопаснее не допускать осуществления сотрудниками одной компании трудовой деятельности в интересах других участников. Обеспечьте наличие должностных инструкций на всех сотрудников с подписями об их ознакомлении. |

Участники используют одни и те же адреса, вывески, обозначения, товарные знаки и т.п. | Права на использования товарных знаков, сайтов, знаков индивидуализации, иных НМА передавайте на возмездной основе. А в офисном помещении места сотрудников различных лиц располагайте изолированно |

Такие показатели как численность персонала, занимаемая площадь и размер получаемого дохода близки к предельным значениям для применения спецрежима | Подготовьте бизнес-план с краткосрочной и долгосрочной перспективами развития новых направлений деятельности, в которых будут отражены и обоснованы изменения экономической модели, результаты проведенных маркетинговых исследований и т. д. |

Поставщики и покупатели распределены между участниками группы исходя из применяемой системы налогообложения | Подготовьте обоснование выбора контрагента в соответствии с необходимостью, стандартами осмотрительного поведения |

Однако есть более безопасный вариант, который поможет вам уменьшить налоги. О нем — далее.

🟡 Способ 3. Снизить налоги за счет реорганизации бизнеса с деловой целью и экономическим смыслом

Никто не запрещает реорганизовывать структуру компании так, как это выгодно и удобно. То есть использовать этот метод для того, чтобы уменьшить налоги. Однако в разделении бизнеса не должно быть признаков искусственности и должен присутствовать экономический смысл.

Это то, что можно делать — реорганизацию со смыслами. С помощью грамотного структурирования бизнеса решается огромное количество вопросов - и вопросов с экономией, и с получением наличных денег, и даже бизнес-вопросов, которые по ходу дела можно решить

Анастасия Филиппова, налоговый консультант ЦФУ ГРУПП

В чем же риск? Налоговики оценят взаимоотношения и деятельность ИП на предмет деловой цели и экономического смысла (ст. 54.1 НК). В каких случаях организациям и ИП удалось отстоять свою позицию — в шпаргалке 3 ниже.

Шпаргалка 3. В каких случаях компаниям удалось оспорить доначисления при разделении бизнеса

Победные аргументы компаний, которых обвинили в «искусственном» дроблении бизнеса | Реквизиты дела |

| п. 12 Обзора Судебной практики, утвержденной Президиумом Верховного Суда 13.12.2023, Постановление АС ПО от 29.11.2019 по делу № A06-8005/2018 |

Организация изменила бизнес-модель. Однако все компании осуществляли деятельность на общей системе налогообложения. Из-за этого никакой налоговой экономии не было | |

Две компании вели бизнес в разных городах, уплачивали арендные и коммунальные платежи сами за себя, их денежные потоки не пересекаются. У них не совпадает адрес, у каждой свои основные средства, инвентарь, оборудование и т.д. Каждая из них самостоятельно осуществляет поиск контрагентов, заключает с ними договоры и проверяет качество оказанных услуг | |

Компании вели деятельность в разных сегментах рынка, получали доход от профильного вида деятельности, займы, которые они выдавали друг другу — возвращены на 80%, незначительный процент совпадения поставщиков и покупателей (менее 16%) | Постановление Арбитражного суда Западно-Сибирского округа от 21.10.2022 по делу № Ф04-6939/2021 |

Снижать налоги за счет реорганизации и открытия новых компаний стоит с особой осторожностью и желательно с привлечением профессионалов, например, налоговых консультантов ЦФУ ГРУПП. В рамках услуги «Налоговое планирование» налоговые консультанты протестируют вашу компанию на признаки искусственного дробления и помогут выстроить безопасную структуру без таких признаков, при этом снизив налоговые платежи в бюджет.

Налоговое планирование

Обращайтесь к ведущим экспертам ЦФУ ГРУПП и снижайте налоги до 80% за счет эффективных и законных способов оптимизации.

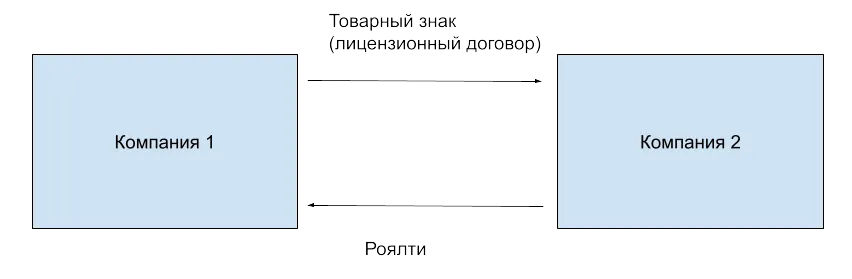

🟡 Способ 4. Уменьшить налоги за счет грамотного управления интеллектуальной собственностью

На практике этот способ поможет сэкономить как минимум на налоге на прибыль и на едином налоге, если применяете УСН. Под управлением интеллектуальной собственностью понимается регистрация товарных знаков, ноу-хау, патентов, полезных моделей, ПО с последующей передачей права собственности. Передать такие права можно по лицензионному договору, договору коммерческой концессии и т.п. (см. схему ниже).

Схема. Управление интеллектуальной собственностью

По факту при такой передаче прав можно выстроить корпоративную структуру с деловой целью и экономическим смыслом, которая поможет оптимизировать налоги. Однако в этом случае есть и налоговые риски. Основной состоит в том, что компанию могут обвинить в «искусственном» дроблении бизнеса (постановление Арбитражного суда Московского округа от 11.06.2015 по делу А40-138879/14). Риски выше, если договор заключили взаимозависимые лица. Поэтому важно, чтобы по каждому такому договору была проведена рыночная оценка.

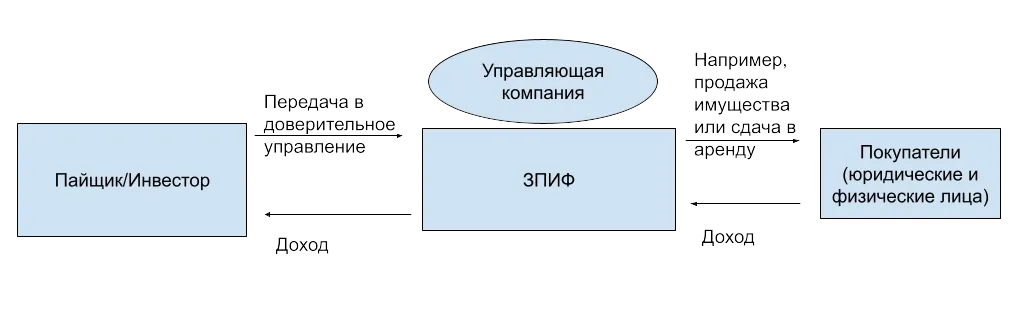

🟡 Способ 5. Снизить налоги за счет использования ЗПИФ

Структура с закрытым паевым инвестиционным фондом является выгодной с точки зрения налогообложения, то есть помогает снизить налоги. Дело в том, что ЗПИФ является не юридическим лицом, а имущественным комплексом, который состоит из имущества, которое как передали в доверительное управление, так и получили в процессе деятельности.

Причем в доверительное управление фонда можно передать недвижимость, транспорт, денежные средства и т. д. Главное, чтобы это не противоречило правилам самого фонда и законодательства. Как действует такая структура, смотрите в схеме ниже.

Схема. Принцип действия структуры ЗПИФ

Как же уменьшить налоги за счет такой структуры? Так, с доходов, которые поступают в ЗПИФ, не нужно платить налог на прибыль. Например, при продаже имущества или сдаче его в аренду. Также не подлежат обложению дивиденды, проценты и иные доходы (письмо Минфина от 27.03.2023 № 03-03-06/1/26273). Кроме того, прибыль можно реинвестировать без потери дохода. Учредитель управления платит налог на прибыль только в случае погашения, реализации своего пая или при получении промежуточной выплаты (п. 1 ст. 250 НК, ст. 280 НК).

Что касается налога на имущества, земельного и транспортного налогов, то их не нужно платить участникам с активов, которые они передали в фонд. С такого имущества налог уплачивает управляющая компания за счет средств ЗПИФа.

Также не нужно платить и НДС при передаче имущества в доверительное управление (подп. 4 п. 3 ст. 39 НК). Другие операции подлежат налогообложению, например по сдаче имущества в аренду, но обязанность по расчету и уплате налогов лежит также на управляющей компании ЗПИФ. То есть за счет этого способа можно довольно существенно снизить налоговую нагрузку.

У такой структуры есть и другие преимущества, например, сведения о владельцах инвестиционных паев, стоимости пая и оценочной стоимости относится к закрытой информации, а это в свою очередь играет в пользу защиты активов от недобросовестных посягательств. Но такая структура должна иметь деловую цель и экономическое обоснование. Если основная цель состоит только в том, чтобы снизить налоги, то претензий инспекторов не избежать (письмо ФНС от 31.10.2017 № ЕД-4-9/22123). Чтобы исключить риски, рекомендуем обращаться к налоговым консультантам ЦФУ ГРУПП.

🟢 Способ 6. Уменьшить налоги за счет перехода на спецрежим (УСН, ЕСХН, ПСН, АУСН)

За счет перехода на спецрежим вы сможете довольно существенно снизить налоги. В зависимости от выбранного спецрежима вы сможете сэкономить на налоге на прибыль, НДС, НДФЛ и др. Однако есть два нюанса. Первый — начать применять спецрежим в середине года, в большинстве случаев, смогут лишь вновь созданные организации или зарегистрированные ИП. Второй — в каждом из спецрежимов есть ограничения. В шпаргалке 4 ниже показали, какие есть ограничения для каждого спецрежима. А какие выгоды у каждого из них, смотрите здесь.

Шпагалка 4. Ограничения спецрежимов в 2025 году

Спецрежим | Ограничения |

УСН | Чтобы перейти на УСН надо соблюсти следующие лимиты: Доходы — не более 337,5 млн ₽ Среднесписочная численность — 130 человек Остаточная стоимость основных средств — 200 млн ₽ Применять спецрежим можно до тех пор, пока доходы компании не превысят 450 млн ₽ Не все расходы можно учесть компаниям/ИП на УСН, которые выбрали объект «Доходы минус расходы» (ст. 346.16 НК). Также УСН не могут применять: — компании, у которых есть филиалы; — организации, в которых доля участия других организаций составляет более 25%, но есть исключения; — банки, страховщики и другие организации/ИП, указанные в п. 3 ст. 346.12 НК |

ЕСХН | Такой спецрежим могут применять только сельскохозяйственные товаропроизводители. Причем объем выручки от реализации сельхозпродукции должен быть не менее 70%, а перечень расходов, которые можно учесть, строго ограничен (п. 2 ст. 346.5 НК) |

ПСН | На этот спецрежим могут перейти только индивидуальные предприниматели и по определенным видам деятельности (розничная торговля, ремонт, сдача в аренду и другие, которые указаны в статье 346.43 НК), а также с учетом территориальной привязанности. При этом: Доходы не должны превышать 60 млн ₽ Среднесписочная наемных работников — не более 15 человек по всем видам деятельности на ПСН. |

АУСН | Воспользоваться АУСН могут компании/ИП, у которых средняя численность работников не более 5 человек, а доход не превышает 60 млн ₽. Действует такой режим пока в четырех регионах (Москве, в Московской и Калужской областях, а также в Республике Татарстан). Его нельзя совмещать с другими режимами и его не могут применять: — организации с филиалами и обособленными подразделениями, — компании, в которых доля участия других организаций составляет более 25% — банки, страховщики и другие компании, указанные в статье 3 Федерального закона от 25.02.2022 N 17-ФЗ |

Обратитесь к консультантам ЦФУ ГРУПП, чтобы выбрать наиболее выгодный режим налогообложения для вашей компании или ИП с учетом специфики вашей деятельности, который поможет вам снизить налоги. В рамках услуги «Налоговое планирование» консультанты ЦФУ ГРУПП подберут и другие инструменты законной налоговой оптимизации. Например, помогут перевести бизнес на УСН 1%. Об этом — далее.

Налоговое планирование

Обращайтесь к ведущим экспертам ЦФУ ГРУПП и снижайте налоги до 80% за счет эффективных и законных способов оптимизации.

🟢 Способ 7. Снизить налоги за счет перевода бизнеса на УСН 1%

Если вы применяете УСН с объектом «Доходы», то можете снизить платежи в бюджет в 5 раз. Дело в том, что власти регионов вправе установить пониженные налоговые ставки для компаний и ИП на УСН, что позволяет бизнесу уменьшить налоги. Правда в каждом регионе есть свои конкретные условия для применения ставки УСН 1%. Например, в Чеченской республике пониженная ставка зависит от количества сотрудников. На УСН 1% могут претендовать компании и ИП, в которых трудятся до 20 человек включительно (закон от 27.11.2017 № 45-РЗ). Причем неважно, находятся ли уже компания/ИП в этом субъекте или только «переехала».

Более того, воспользоваться преференцией вы можете посреди года — тогда с каждого миллиона дохода платежи в бюджет снизятся на 50 тыс. ₽.

Пример

В компании, которая ведет бизнес в Чеченской республике и применяет УСН с объектом «Доходы», трудится 19 человек. Ее доходы за 9 месяцев нарастающим итогом составили 10 млн ₽: в I и II квартале — 3 млн ₽, в III квартале 4 млн ₽. Допустим, она рассчитывала авансовые платежи по ставке 6%. Тогда они составят:

За I квартал — 180 000 ₽ (3 млн ₽ х 6%);

За 6 месяцев — 180 000 ₽ [(3 млн ₽ + 3 млн ₽) х 6% — 180 000 ₽];

За 9 месяцев — 240 000 ₽ [(3 млн ₽ + 3 млн ₽ + 4 млн ₽ ) х 6% — 180 000 ₽ — 180 000 ₽]

Если она будет применять пониженную ставку УСН 1%, то ее платежи составят:

За I квартал — 30 000 ₽ (3 млн ₽ х 1%);

За 6 месяцев — 30 000 ₽ [(3 млн ₽ + 3 млн ₽) х 1% — 30 000 ₽];

За 9 месяцев — 40 000 ₽ [(3 млн ₽ + 3 млн ₽ + 4 млн ₽ ) х 1% — 30 000 ₽ — 30 000 ₽]

Сравним результаты в таблице ниже:

Авансовый платеж | УСН 6% | УСН 1% | Экономия при переходе на УСН 1% |

За I квартал | 180 000 ₽ | 30 000 ₽ | 150 000 ₽ |

За 6 месяцев | 180 000 ₽ | 30 000 ₽ | 150 000 ₽ |

За 9 месяцев | 240 000 ₽ | 40 000 ₽ | 200 000 ₽ |

Обратитесь к налоговым консультантам ЦФУ ГРУПП, чтобы подобрать подходящий льготный регион и законно уменьшить налоги в рамках услуги «Перевод бизнеса на УСН 1%».

УСН 1%

Переходите на УСН 1% и платите в 6 раз меньше налогов

🟢 Способ 8. Уменьшить налог на прибыль за счет увеличения доли косвенных расходов

Снизить платежи в бюджет можно за счет перераспределения косвенных и прямых расходов. Так, косвенные расходы вы сможете учесть в периоде, когда фактически их понесли. Прямые же затраты придется списывать по мере реализации товаров (работ или услуг), к производству которых они относятся. В статье 318 НК есть минимальная четверка расходов, которые необходимо относить к прямым:

Материальные затраты на закупку сырья, материалов т.п., которые используются в производстве, комплектующие изделия или полуфабрикаты.

Расходы на оплату труда сотрудников, занятых в производственной деятельности, и страховые взносы с этих сумм;

Амортизацию основных средств, которые используют при производстве товаров, работ и услуг.

Список прямых затрат в НК — открытый и компания самостоятельно устанавливает их перечень в учетной политике исходя из особенностей технологического процесса. К косвенным же нужно относить те затраты, которые нельзя отнести к прямым, применив экономические показатели (письмо Минфина от 06.09.2023 № № 03-03-06/1/84899). При этом в зависимости от специфики деятельности, технологии производства, широты ассортимента и т.д., одни и те же расходы могут быть прямыми для одной компании и косвенными — для другой. Это подтверждает судебная практика, которую мы разместили в шпаргалке 5 ниже.

Шпаргалка 5. Расходы, которые судьи могут отнести к прямым/косвенным в зависимости от нюансов деятельности компании

Расходы | Прямые | Косвенные |

Электроэнергия | Электроэнергия использовалась для эксплуатации и работ машин/оборудования, связана с технологическим процессом добычи руды и производством готовой продукции (Определение Верховного суда от 30.08.2023 № 307-ЭС23-16723) | Невозможно определить объем потребляемой цехом энергии на единицу выпущенной продукции (постановление Арбитражного суда Московского округа от 10.10.2016 по делу № А40-236638/15) |

Топливо | Использовалось производственным цехом (определение Верховного суда от 06.05.2020 № 307-ЭС20-5919). | Топливо не является основой для готовой продукции или необходимым компонентом для ее производства (постановление Четырнадцатого апелляционного Арбитражного суда от 15.11.2018 по делу № А13-2218/2015) |

Транспортно-заготовительные расходы | ТЗР являются неотъемлемой частью технологического процесса и завершают комплекс технологических операций по добыче полезного ископаемого из недр (постановление Арбитражного суда Волго-Вятского округа от 30.09.2016 по делу № А17-3086/2015) | Расходы невозможно распределить на единицу готовой продукции прямым или расчетным методом из-за большой номенклатуры товаров и ассортимента (постановление Арбитражного суда Поволжского округа от 15.03.2017 по делу № А65-2017/2016) |

Если неверно распределите расходы, претензий инспекторов не избежать. Причем налоговые инспекторы могут переквалифицировать как косвенные расходы в прямые, так и наоборот (шпаргалка 6 ниже).

Шпаргалка 6. Расходы, по классификации которых компании спорили с инспекторами

Вид расходов | Прямые/Косвенные | Реквизиты дела |

Расходы на оплату труда сотрудников | Прямые, так как сотрудники участвуют в производственном процессе, а компания не смогла представить экономическое либо другое рациональное обоснование отнесения зарплаты строителей к косвенным расходам | Постановление Арбитражного суда Волго-Вятского округа от 19.01.2024 по делу № А79-451/2023 |

Покупка ТМЦ для ремонта транспортных средств, а также ГСМ для транспортных средств и оборудования | Прямые, поскольку связаны с технологическим процессом и производством готовой продукции | |

Техобслуживание и ремонта оборудования | Прямые, поскольку станки участвовали в производственное процессе, амортизация по ним учитывалась в прямых расходах, значит и сопутствующие затраты - прямые | |

Капитальный ремонт основных средств | Косвенные, поскольку это прямо предусмотрено в НК (п. 5 ст. 272 НК) | Постановление Арбитражного суда Уральского округа от 02.11.2023 по делу № А60-1034/2023 |

Чтобы избежать ошибок в распределении расходов и снизить платежи в бюджет, обратитесь к налоговым консультантам ЦФУ ГРУПП. А если вы уже столкнулись с претензиями инспекторов, готовы вам помочь в разрешении налогового спора в рамках услуги «Сопровождение налоговых споров». Подключимся и окажем помощь на любом этапе налогового спора.

Сопровождение налоговых споров

Обращайтесь к ведущим экспертам ЦФУ ГРУПП, чтобы избежать налоговых доначислений, пеней и штрафа до 40%. Подключимся на любом этапе налогового спора - от первого требования вступившего в силу решения ФНС.

🟢 Способ 9. Уменьшить налог на прибыль за счет увеличения амортизационных отчислений

Сделать это можно с помощью срока полезного использования, применения амортизационной премии и повышающих коэффициентов, а также переходом на нелинейный метод начисления амортизации. Все это поможет вам быстрее списать стоимость основных средств и оперативнее учесть расходы, за счет чего уменьшить платежи по налогу на прибыль.

Вариант 1. Выбирать СПИ по нижней границе срока полезного использования. Например, легковые автомобили с объемом двигателя до 3 500 куб см включительно относятся к третьей амортизационной группе. Их СПИ составляет от 37 до 60 месяцев. Соответственно, если срок вы установите по нижней границе, то стоимость авто быстрее спишете в налоговые расходы.

Вариант 2. Применить амортизационную премию. Статья 258 НК позволяет единовременно учесть в составе расходов до 30% (в отдельных случаях до 10%) первоначальной стоимости основных средств. Это также касается затрат на реконструкцию, модернизацию и техническое перевооружение.

Вариант 3. Применить повышающие коэффициенты. Статья 259.3 НК предусматривает повышающие коэффициента 2 и 3. С помощью них можно увеличить расходы и снизить платежи по налогу на прибыль. Однако, если решите их применять, отразите свое решение в учетной политике (письма Минфина от 05.03.2024 № 03-03-06/1/19743 и от 08.11.2022 № 03-03-06/1/108245).

Вариант 4. Перейти на нелинейный метод амортизации. Такой способ в отличие от линейного позволяет в начальный период эксплуатации учесть большую сумму амортизационных отчислений.

Посмотрим расчет на примере.

Пример

В компании есть основное средство стоимостью 1 000 000 ₽. СПИ равен 65 месяцам (четвертая амортизационная группа). Если компания выберет линейный способ амортизации, то ее ежемесячные амортизационные отчисления составят — 15 385 ₽ (1 000 000 ₽ : 65 мес.). В случае нелинейного метода месячная норма амортизации для четвертой амортизационной группы составит 3,8 (п. 5 ст. 259.2 НК). При нелинейном методе амортизацию нужно считать следующим образом:

Сумма месячной амортизации = суммарный баланс соответствующей амортизационной группы/подгруппы х норма амортизации для соответствующей амортизационной группы : 100.

Допустим, что у компании в четвертой амортизационной группе только одно основное средство и сравним результаты за год:

Линейный метод амортизации | Нелинейный метод амортизации | Разница |

15 385 ₽ | 38 000 ₽ (1 000 000 ₽ х 3,8:100) | 22 615 ₽ |

15 385 ₽ | 36 556 ₽ [(1000000-38000)х3,8:100] | 21 171 ₽ |

15 385 ₽ | 35 167 ₽ [(1000000-38000 — 36556)х3,8:100] | 19 782 ₽ |

15 385 ₽ | 33 830 [(1000000-38000 — 36556-35167)х3,8:100] | 18 445 ₽ |

15 385 ₽ | 32 545 [(1000000 — 38000 — 36556-35167 — 33830)х3,8:100] | 17 160 ₽ |

15 385 ₽ | 31 308 [(1000000-38000 — 36556 — 35167 — 33830 — 32545)х3,8:100] | 15 923 ₽ |

15 385 ₽ | 30 118 [(1000000-38000 — 36556-35167 — 33830 — 32545 — 31308)х3,8:100] | 14 733 ₽ |

15 385 ₽ | 28 974 [(1000000 — 38000 — 36556-35167 — 33830 — 32545 — 31308 — 30118)х3,8:100] | 13 589 ₽ |

15 385 ₽ | 27 873 [(1000000 — 38000 — 36556-35167 — 33830 — 32545 — 31308 — 30118-28974)х3,8:100] | 12 488 ₽ |

15 385 ₽ | 26 813 [(1000000 — 38000 — 36556-35167 — 33830 — 32545 — 31308 — 30118 — 28974 — 27 873)х3,8:100] | 11 428 ₽ |

15 385 ₽ | 25 795 [(1000000-38000 — 36556-35167 — 33830 — 32545 — 31308 — 30118 — 28974 — 27 873 — 26813)х3,8:100] | 10 410 ₽ |

15 385 ₽ | 24 814 [(1000000-38000 — 36556 — 35167 — 33830 — 32545 — 31308 — 30118 — 28974 — 27 873 —26813 — 25 795)х3,8:100] | 9 429 ₽ |

Итого за год 184 620 | Итого за год 371 793 | 187 173 ₽ |

Кроме того, в отношении некоторых объектов НМА статья 258 НК предоставляет возможность установить СПИ равный двум годам. Что тоже позволяет снизить платежи в бюджет.

В любом случае, если используете один из этих вариантов для снижения налога на прибыль, отразите это в учетной политике компании. Мы поможем вам ее доработать, чтобы вы могли уменьшить налоговую нагрузку в рамках услуги «Налоговое планирование».

Налоговое планирование

Обращайтесь к ведущим экспертам ЦФУ ГРУПП и снижайте налоги до 80% за счет эффективных и законных способов оптимизации.

🟢 Способ 10. Снизить налог на прибыль за счет пересмотра классификации затрат на ремонт и реконструкцию

Такой способ поможет быстрее списать затраты, а значит, также уменьшить платежи по налогу на прибыль. Дело в том, затраты на ремонт можно списывать по мере их возникновения, если используете метод начисления и, по общему правилу, по мере оплаты — при кассовом методе. Затраты на реконструкцию списываются в общем случае через амортизацию, но в отдельных случаях можно применить инвестиционный налоговый вычет.

Здесь важно правильно распределить, какие затраты относятся к ремонту, а какие — к реконструкции. Основное отличие в том, что ремонт направлен на сохранение начальных характеристик основных средств, то есть ремонтные работы не изменяют технологическое и служебное назначение, не совершенствуют производство и не повышают его технико-экономические показатели. А реконструкция направлена именно на увеличение/улучшение характеристик объекта или создание новых.

Чтобы избежать споров с инспекторами важно грамотно классифицировать затраты и корректно оформить документы. Иначе такой способ законной оптимизации вызовет претензии налоговых инспекторов, что подтверждает арбитражная практика в шпаргалке 7 ниже.

Шпаргалка 7. Когда ремонт переквалифицируют в реконструкцию

Какие работы выполнили | Победные аргументы инспекторов | Реквизиты дела |

Провели перепланировку бытового корпуса: появились новые помещения, залы, офисы, санузлы и т.д. | Здание приобрело новые помещения и изменилось его назначение | Постановление Арбитражного суда Восточно-Сибирского округа от 16.10. 2023 по делу № А19-12747/2021 |

Замена пола в производственном помещении | Замена понадобилась из-за покупки нового оборудования, которое можно установить при соблюдении определенных требований, в том числе к полу. Кроме того, из-за замены улучшаются характеристики водопроницаемости, термостойкости и т.д. | Постановление Арбитражного суда Поволжского округа от 31.01.2022 по делу № А72-13737/2020 |

Компания на складе заменила перегородки, пол и коммуникации, установила новые двери и покрасила стены | Помещение поменяло свое назначение. Его начали использовать под офис, а не склад |

Однако вы можете использовать и другой способ уменьшения платежей по налогу на прибыль. Об этом — далее.

🟢 Способ 11. Уменьшить налог на прибыль за счет использования налоговых резервов

Такой способ законной оптимизации позволит вам учесть расходы в текущем периоде, которые по факту вы осуществите позднее. Например, компании могут создавать резерв по предстоящим отпускам, на выплату ежегодного вознаграждения, выслугу лет, ремонт основных средств, по сомнительным долгам и другие.

Резервы позволяют отсрочить уплату налога на прибыль, то есть высвободить средства и вложить их в бизнес, чтобы получить доход. Но учтите, что порядок создания резервов строго регламентирован в НК. Если отступите от него, претензий инспекторов не избежать. Обезопасить свой бизнес от претензий налоговых инспекторов и уменьшить налоговую нагрузку вам помогут налоговые консультанты ЦФУ ГРУПП. Обращайтесь к нам, чтобы начать законно экономить уже сейчас!

🟢 Способ 12. Регулировать налоги за счет налогового планирования и налогового календаря

С помощью такого инструмента вы сможете регулировать равномерность платежей по НДС. Распланируйте сделки на год, чтобы не испытывать недостатка во входящем НДС. Этот метод особенно актуален для строительной сферы. Но придется активно взаимодействовать с коммерческим отделом и составлять годовой план платежей поступлений и уплаты поставщикам , в том числе авансовых, а также вносить корректировки.

Используйте возможность законно снизить платежи в бюджет и избежать претензий инспекторов. Обращайтесь к налоговым консультантам ЦФУ ГРУПП, мы поможем вам уменьшить налоговую нагрузку и устранить налоговые риски. А налоговые юристы помогут вам оспорить доначисления, если вы уже сейчас столкнулись с претензиями налоговых инспекторов. Рады видеть вас среди наших клиентов и партнеров!

Налоговое планирование

Обращайтесь к ведущим экспертам ЦФУ ГРУПП и снижайте налоги до 80% за счет эффективных и законных способов оптимизации.

Реклама: ООО «ЦФУ», ИНН: 2536249177, erid: LjN8KL9sy

Комментарии

2Жаль, ошибка в статье, не у вас одних, связанная с тем, что статьи не вычитываются, происходит это правда редко, но когда это происходит, то доверие к статье снижается. Вместо ст. 6 Федерального закона от 12.07.2024 № 173-ФЗ должна была быть указана № 176-ФЗ.