Отмена ЕНВД. Как жить дальше?

Мы приняли решение закрыть наш блог на сайте Клерк.Ру. Будущие статьи будут выходить только в Дзене. Со временем мы перенесём туда наиболее важные статьи из этого блога.

У нас на канале вышло видео о том, какую систему налогообложения можно выбрать после того, как ЕНВД будет отменён по всей стране. Ролик получился длинный, на 25 минут, поэтому мы решили выложить краткий обзор основных озвученных мыслей, и, конечно же, приправить их порцией таблиц и щепоткой формул.

Первым делом стоит оговориться, кому может быть полезен этот текст. В первую очередь это предприниматели, которые работают на ЕНВД и не представляют, как им жить дальше после того, как этот замечательный спецрежим отменят. Бухгалтер, наверное, тут ничего нового не узнает.

Для начала определимся с основными особенностями ЕНВД, по которым мы будем сравнивать этот спецрежим с остальными:

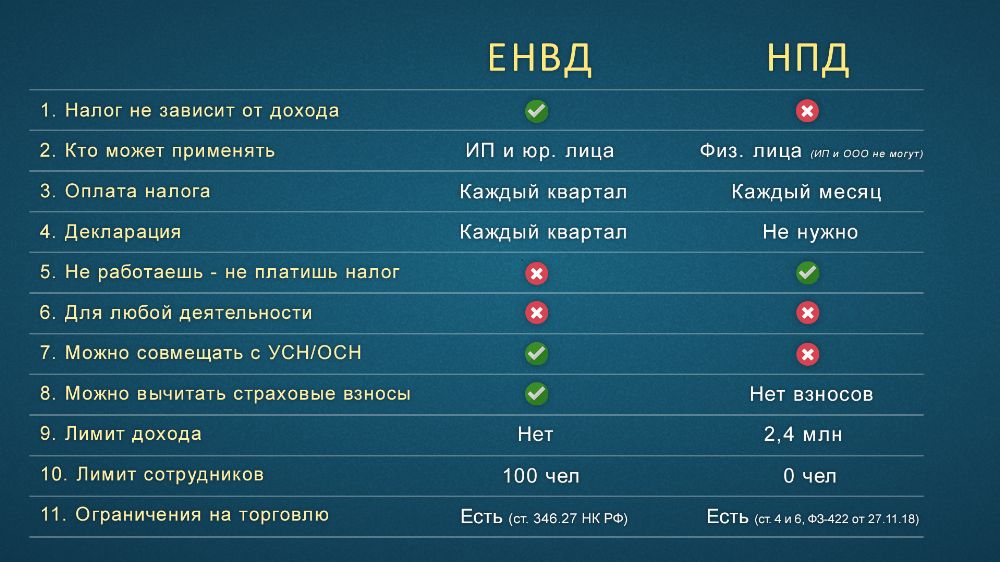

1. Налог не зависит от фактического дохода. На ЕНВД вы платите фиксированный налог, который не зависит от заработанных денег, а считается от определённых показателей. У нас есть на эту тему отдельное видео.

2. ЕНВД могут применять как предприниматели, так и юридические лица.

3. Налог платится каждый квартал.

4. Каждый квартал сдаётся декларация.

5. Налог нужно платить даже если не ведёшь деятельность. Эта особенность, которая вытекает из первого пункта. Т.к. сумма налога считается не от полученного дохода, а от характеристик бизнеса, то отсутствие дохода — не повод не платить налог.

6. Применяется к определенной деятельности. На ЕНВД переводится только определённая деятельность. Об этом у нас тоже есть отдельное видео.

7. Можно совмещать с УСН. Т.к. действие ЕНВД распространяется не на всю деятельность, то с дохода, который под ЕНВД не попадает, налог считается по выбранной при регистрации системе налогообложения. Например, УСН.

8. Из налога можно вычитать страховые взносы. Самая приятная особенность ЕНВД. Налог можно уменьшить на сумму уплаченных страховых взносов. ИП без сотрудников могут уменьшить налог до нуля, Фирмы и ИП с сотрудниками не больше, чем в половину.

9. Нет лимита дохода. Работая на ЕНВД можно зарабатывать сколько угодно.

10. Лимит сотрудников — 100 человек. Среднесписочная численность сотрудников не должна превышать 100 человек

11. Ограничения по торговле. На ЕНВД можно торговать не любым товаром. Ниже будет список того, что под запретом. Обратите внимание, из маркируемых товаров на ЕНВД нельзя продавать только обувь, лекарства, одежду из меха и прочие аналогичные меховые изделия.

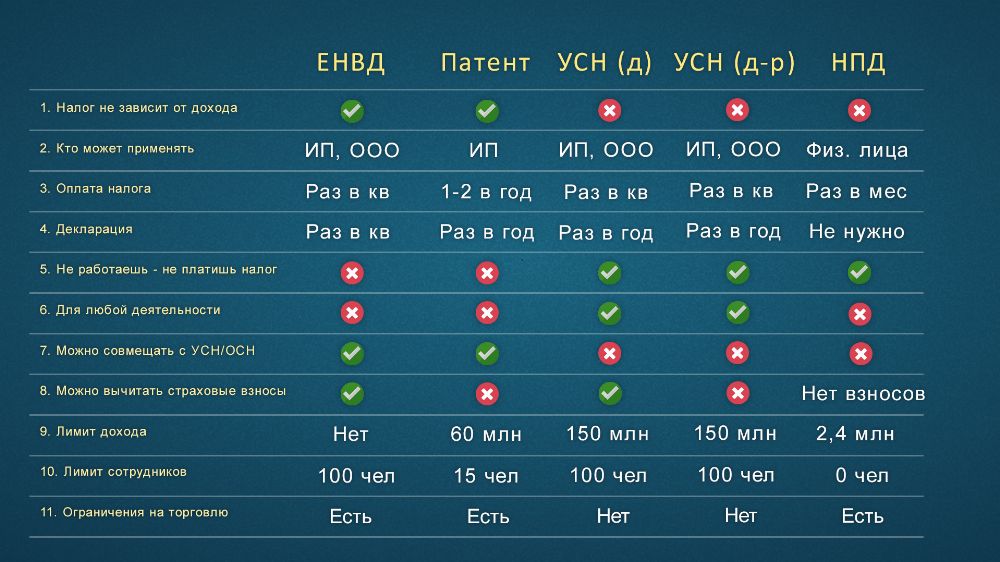

Патент

Итак. Первый претендент на замену ЕНВД — это патент. Мы решили начать именно с него, т.к. он максимально похож на ЕНВД, и нам кажется, при определённых условиях большинство плательщиков ЕНВД перейдут именно на патент. Самое основное, что нужно знать про патент — он действует аналогично ЕНВД, т.е. при расчёте налога реальный доход роли не играет.

Пара слов о различиях ЕНВД и патента. Патент можно применять только индивидуальным предпринимателям. На патенте не нужно сдавать никаких деклараций, только раз в год покупать новый патент. И самое неприятное — из стоимости патента нельзя вычитать страховые взносы. Но есть вероятность, что к концу 2020 года это исправят, мы недавно выпускали небольшой ролик на эту тему. Ниже приведена таблица с более подробным сравнением ЕНВД и патента.

УСН (доходы)

Теперь давайте взглянем на УСН (доходы). На этой системе налогообложения налог платится от фактически полученного дохода без учёта расходов. Стандартная ставка 6%, но регионы могут назначать её ниже (актуальную ставку для вашего региона можно узнать в своей налоговой инспекции или по телефону горячей линии ФНС — 8 (800) 222-22-22). Декларация по УСН сдаётся раз в год, а налог платится каждый квартал. Из налога УСН можно вычитать страховые взносы аналогично ЕНВД, т.е. ИП без сотрудников могут уменьшить свой УСН даже до нуля. Давайте просчитаем, сколько нужно зарабатывать предпринимателю без сотрудников, чтобы его налог был больше нуля.

В 2020 году фиксированные страховые взносы ИП будут в сумме 40 874 рубля. Т.е. предприниматель без сотрудников может уменьшить УСН 6% на 40 874 рубля. Вспомним школьную программу и решим простенькое уравнение:

ДОХОД * 0,06 — 40874 = 0

ДОХОД * 0,06 = 40874

ДОХОД = 40874 / 0,06

ДОХОД = 681 233

Получается, что если ваш годовой доход 680 тысяч рублей, то УСН вы не платите вовсе. Это примерно 56,5 тысяч в месяц. Ниже таблица с более подробным сравнением.

УСН (доходы минус расходы)

Поговорим о втором виде упрощёнки — УСН (доходы минус расходы). На этой системе налог считается от разницы между полученным доходом и совершёнными расходами. Стандартная ставка 15%, но в регионах может быть ниже. Формула расчёта предельно проста:

УСН = (ДОХОД — РАСХОД) * 15%

Важный момент. Чтобы принять к учёту какие-то расходы, они должны быть подтверждены документами. Находясь на этой системе налогообложения, вы должны по всем своим покупкам иметь «закрывающие» документы (товарные накладные, акты).

Из налога нельзя вычитать страховые взносы, но зато их можно принять к затратам и немного, но уменьшить итоговый УСН. Ещё на этой системе предусмотрен минимум налога — 1% от дохода. Т.е. если ваши расходы превысили доходы, то как минимум 1% от дохода в качестве УСН заплатить придётся.

Неприятная новость для индивидуальных предпринимателей. На УСН (доходы минус расходы) однопроцентный взнос в ПФР от дохода свыше 300 тысяч считается от дохода без учёта расходов. Если разобраться, то это, конечно, глупость. Один процент должен считаться от разницы между доходом и расходом. Более того, в этом вопросе даже суды встают на сторону предпринимателей, но законодательство пока в норму не приведено. Мы делали ролик на эту тему.

Более подробное сравнение ЕНВД и УСН (д-р) смотрите в таблице ниже.

Налог на профессиональный доход (НПД)

И последний претендент на замену ЕНВД — Налог на профессиональный доход. Мы все привыкли называть его налог для самозанятых. Первое что стоит сказать про НПД — это не система налогообложения. Это скорее форма ведения деятельности. Стать самозанятым может только человек, фирму перевести на уплату НПД невозможно. Более того, человек не может платить налоги одновременно как ИП и как самозанятый.

У самозанятых есть много ограничений. Во-первых, плательщик НПД не может зарабатывать более 2,4 миллионов рублей в год. Это 200 тысяч в месяц. Кроме того, работая в качестве смозанятого, для вас под запретом окажется широкий список деятельностей. Если свести все ограничения к одному предложению, то можно сказать, что самозанятым разрешено оказывать услуги и продавать товар собственного производства. Ниже полный перечень ограничений на деятельность.

Налог считается от фактически полученного дохода без учёта расходов (аналогично УСН 6%). Ставка налога при работе с юридическими лицами 6%, а при работе с физическими — 4%. Самозанятые не сдают никаких деклараций, а только регистрируют все свои продажи в специальном мобильном приложении. Сумму налога каждый месяц рассчитывает ФНС и предлагает заплатить через это же приложение. Таблица с более подробным сравнением ниже.

Что же выбрать?

Самое мудрое, что можно посоветовать по этому вопросу — просчитать все варианты и сравнить. Первым делом мы предлагаем узнать можно ли вашу деятельность перевести на патент и сколько он будет стоить. Не забывайте, что с 2021 года, возможно, разрешат из стоимости патента вычитать страховые взносы предпринимателям без сотрудников. Принимая решение, имейте это в виду, но особо не рассчитывайте.

Затем просчитайте оба варианта УСН. Не забудьте, что при УСН 15% затраты должны быть подтверждены документами. Если вы платите, например, за аренду помещения «в чёрную», то с помощью этих расходов уменьшить свой налог не получится.

И наконец, посмотрите, а нельзя ли вашу деятельность вести в качестве самозанятого. На сегодняшний день самозанятые введены на территории только четырёх регионов (Москва, Московская область, Калужская область и Татарстан), но с 1 января 2020 года эксперимент существенно расширяется. Список новых регионов ниже.

Чтобы более наглядно сравнить все четыре варианта замены ЕНВД приводим сводную таблицу.

Общие советы

Для некоторых видов деятельности есть, можно сказать, типичные системы налогообложения, поговорим немного о них. Самый простой пример — торговля. Если вы занимаетесь торговлей и закупаете весь товар официально, то с большой долей вероятности вам подойдёт УСН (доходы минус расходы). То же самое с услугами общественного питания. Если у вас имеется серьёзная затратная часть, то нужно смотреть как раз в сторону УСН 15%.

Если же вы не несёте никаких затрат кроме своего времени и сил, то ваш выбор — УСН (доходы). Это в первую очередь те, кто оказывает бытовые услуги населению, сдают в аренду помещения, оказывают транспортные услуги. А если вы в основном работаете с физическими лицами, то можно подумать о том, чтобы стать самозанятым, это сэкономит 2% от дохода (ставка для работы с физлицами 4%, а не 6%). Но этот вариант стоит рассматривать, только если вы попадаете в ограничения, связанные с работой в качестве самозанятого.

Мы тут ничего не сказали про патент, т.к. патент нужно рассматривать как возможную замену ЕНВД в любом случае. Не важно чем вы занимаетесь, первым делом посмотрите, сколько для вас будет стоить патент.

Надеемся, вы почерпнули что-то полезное из нашей статьи. Если у вас остались какие-то вопросы, то задавайте их в комментариях, мы постараемся помочь советом. И мы будем очень рады, если вы подпишетесь на наш блог. Спасибо за внимание и хорошего вам дня!

Комментарии

14Первый пример не правильный. ЕНВД нельзя применять при торговле товарами собственного производства. ст 346.27 НК РФ.

Про ИП и НПД неправда. ИП могут применять НПД. Правда, совмещать с какими-то другими режимами НПД нельзя.

А судя по вашей информации не может. Это ваша картинка

Это не буквоедство. Вы вот этой картинкой вводите в заблуждение предпринимателей. И если вы думаете, что все будут смотреть ваши ролики, чтобы прояснить, что вы вот в этой картинке имели ввиду, вы ошибаетесь.

Нда...