Кому доступен пониженный тариф 15% по страховым взносам

Государство вводит различные меры поддержки для малого и среднего бизнеса. Среди них льготы по налогам, выгодные условия кредитования, гранты, субсидии, социальный контракт. Еще одна из таких мер — пониженная ставка по страховым взносам 15%.

Она действует для компаний и ИП, которые состоят в Реестре субъектов МСП. Применять эту ставку можно для всех сотрудников: как для тех, кто работает по трудовому договору, так и для тех, с кем оформлен договор ГПХ.

Подготовили для вас обзор доступных в 2024 году мер поддержки для малого, среднего бизнеса и самозанятых, также дали полезные ссылки на официальные ресурсы, где можно смотреть информацию о видах помощи.

Льгота действует бессрочно, так как в законах не указаны четкие даты. Она доступна всем субъектам МСП и ей сразу же можно пользоваться, подавать заявление или какие-либо документы в налоговую не требуется.

Преимущество станет доступно с 1 числа того месяца, в котором сведения о компании появились в реестре субъектов малого и среднего предпринимательства. А если вы перестали соответствовать критериям, то право на ставку 15% пропадает с того месяца, в котором вас исключили из реестра.

Если организация относится к малому и среднему бизнесу, то она не может отказаться от применения пониженной ставки. Можно продолжать использовать общую ставку, но тогда вы завысите расходы и увеличите риск получить доначисление налогов и штрафы.

На практике может произойти так, что по критериям ваша организация подходит сразу под несколько видов льготных ставок. Например, если у вас аккредитованная IT-компания, то вы можете применять ставку 7,6%. В этом случае вы можете сами решить, какой из двух тарифов использовать.

Важно помнить: взносы по ставке 15% можно рассчитывать только с зарплаты, которая превышает МРОТ. Все, что входит в минималку, рассчитывается по стандартной ставке 30%. Также стоит обратить внимание, что пониженная ставка не распространяется на взносы на травматизм, по ним действуют отдельные тарифы.

МРОТ ежегодно индексируется, сейчас он составляет 19 242 рубля. В некоторых регионах он может быть выше. Самый высокий показатель — в Москве, он равен 29 389 ₽. В блоге «Е-Офис 24» приводим размеры минималки для всех субъектов.

Как понять, относится ли бизнес к МСП

Вы можете самостоятельно проверить, подходит ли ваш бизнес под нужные условия и может ли платить пониженные страховые взносы. Сейчас действует три основных критерия:

Среднесписочная численность сотрудников. Микропредприятия могут нанимать до 15 человек, малые предприятия — от 16 до 100, средние — от 101 до 250. Если это общепит, то до 1500 человек.

Доход за предыдущий год. Лимит для микропредприятий составляет 120 млн, для малых предприятий — 800 млн, для средних — 2 млрд.

Доля участия в уставном капитале. Учитывается только для ООО и АО.

Информация о новых субъектах появляется в реестре ежемесячно, также раз в месяц из него удаляют компании, которые закрылись. Есть ежегодное обновление, в ходе которого из реестра исключают тех, кто перестал соответствовать критериям МСП.

Мы рекомендуем сверяться с реестром минимум один раз в год, когда актуализируют списки. Обычно сведения обновляются 10 июля.

Как учитывать предельную величину базы

Власти устанавливают предельную величину облагаемой базы, то есть максимальный размер дохода работника, при котором может применяться определенный тариф взносов.

Предельная база в 2024 году — 2 225 000 ₽ по каждому отдельному сотруднику.

Она рассчитывается нарастающим итогом — бухгалтер должен сложить все выплаты сотруднику с начала налогового периода до текущего месяца. В нашем случае налоговый период составляет один год.

Если выплаты оказались меньше предельной базы, то их следует облагать по ставке 30%, если больше — по ставке 15,1% с того месяца, в котором было превышение.

Если достигли предельной базы, действуйте так:

доходы в рамках МРОТ облагайте по стандартной ставке 30%;

доходы в рамках МРОТ, которые превысили предел — по ставке 15,1%;

доходы свыше МРОТ — по пониженному тарифу 15%. Льготный тариф не зависит от того, достигли ли вы предел облагаемой базы или нет.

Пример расчета по страховым взносам для МСП в 2024 году

Льготную ставку 15% можно применять только к тем выплатам, которые превысили МРОТ. Учитывайте именно федеральный показатель, а не региональный.

Попробуем рассчитать взносы по общему и пониженному тарифам. Для этого разделим зарплату сотрудника на две части: ту, что в пределах МРОТ, и ту, что больше.

Бухгалтеру нужно брать общий размер выплат работнику, то есть не только один оклад, но и все премии, доплаты, районный коэффициент, а также северную надбавку. При этом взносами не облагаются государственные пособия, компенсации, единовременная помощь при несчастных случаях и некоторые другие выплаты — все виды перечислены в статье 422 НК.

Приведем пример. Допустим, что у нас компания из реестра МСП, которой доступен тариф 15%. Попробуем рассчитать страховые взносы с зарплаты работника.

Расчет по общему тарифу

Общий тариф страховых взносов — 30%, он действует для выплат в пределах МРОТ. Напомним, что сейчас он равен 19 242 ₽. Сделаем простые вычисления:

19 242 × 30% = 5772, 60 ₽.

Расчет по льготному тарифу

Тариф для МСП с суммы выше МРОТ — 15%. Сделаем расчет для сотрудника, чья зарплата в апреле составила 50 000 ₽.

Сначала определим облагаемую базу:

50 000 − 19 242 = 30 758 ₽.

Теперь умножим результат на пониженный тариф:

30 758 × 15% = 4613, 70 ₽.

Как узнать общий размер страховых взносов к уплате? Если взять наш пример и сложить две формулы в одну, то мы получим:

(19 242 × 30%) + (50 000 − 19 242) × 15% = 10 386, 3 ₽.

Это и будет итоговый размер апрельских взносов, которые бухгалтеру следует уплатить в бюджет.

Когда уплачивать страховые взносы и подавать РСВ

Бухгалтер рассчитывает и уплачивает страховые взносы каждый месяц. С 2023 года они входят в состав ЕНП.

Сначала следует подать уведомление: стандартный срок — 25 число месяца, в котором установлен срок уплаты. Тут работает простое правило: если в этом месяце мы готовим расчет по страховым взносам, то уведомление подавать не надо. Вся информация уже будет в РСВ.

В 2024 году не надо сдавать уведомления за март, июнь, сентябрь и декабрь. За остальные месяцы уведомление готовить нужно.

Далее бухгалтер уплачивает взносы: для уплаты установлен единый срок — 28 число месяца. Из-за праздников и выходных могут быть переносы.

Также ежеквартально надо подготавливать расчет по страховым взносам — налоговики будут ждать его до 25 числа месяца, следующего после отчетного квартала.

Мы собрали все сроки сдачи отчетов и уплаты налогов с учетом переносов в 2024 году. Можете сразу перейти к срокам уплаты страховых взносов и подачи РСВ.

Облачная 1С для упрощения работы со страховыми взносами

Функционал по начислению и уплате страховых взносов есть в облачной версии программы «1С:Бухгалтерия». Вы можете самостоятельно настроить все параметры, чтобы программа считала взносы в автоматическом режиме и экономила вам время. Для отправки уведомлений по взносам и РСВ можно подключить сервис «1С-Отчетность».

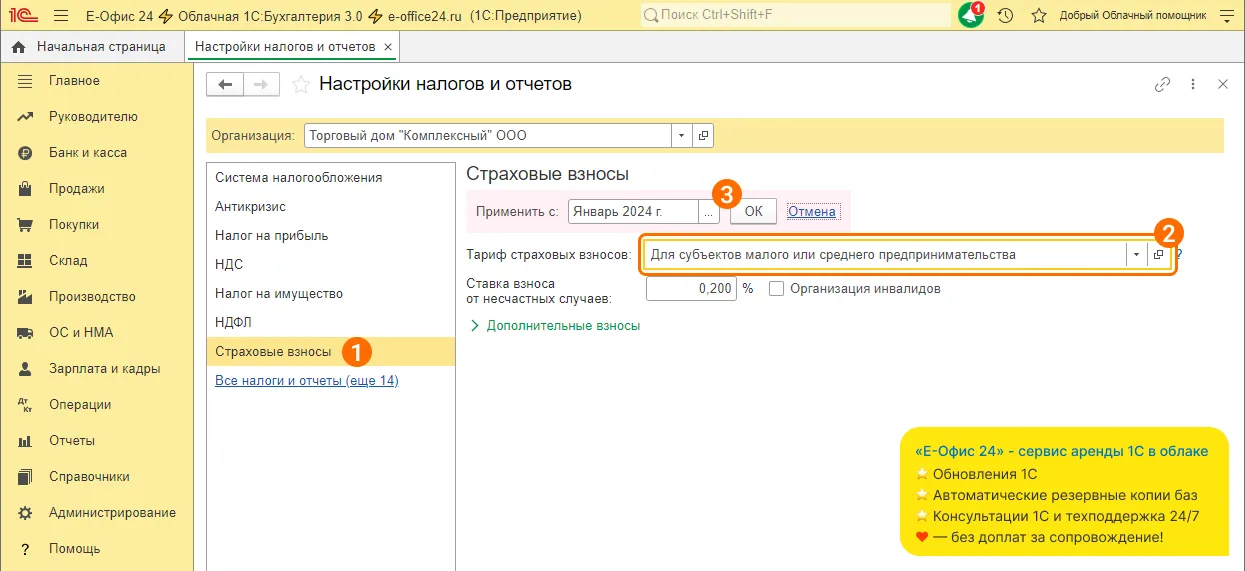

А вы знали? В «1С:Бухгалтерия» можно настроить автоматический расчет пониженных взносов. Сделать это можно за три шага:

Перейдите в Главная > Настройки налогов и отчетов, далее откройте вкладку Страховые взносы.

В поле Тариф страховых взносов необходимо выбрать Для субъектов малого и среднего предпринимательства.

Далее укажите период, с которого будет применяться пониженная ставка, нажмите кнопку ОК. Готово!

Облачные версии программ 1С позволяют бухгалтеру работать быстрее и комфортнее. Это возможно за счет круглосуточного онлайн доступа к базам, регулярным обновлениям и резервным копиям, а также специалистам техподдержки, которые готовы прийти на помощь 24/7.

Мы предлагаем удобные тарифы, в которых вы найдете все нужные программы. Это позволяет не тратиться на покупку каждой отдельной программы.

Если не уверены, подходит ли вам 1С в облаке — попробуйте пробный период на 14 дней. Это бесплатно и ни к чему не обязывает.

Если не понравится, всегда можете отключиться, выгрузить и забрать свою базу. Однако многие остаются с сервисом «Е-Офис 24», потому что мы предлагаем заботливую, бесплатную и круглосуточную техподдержку, а также удобный личный кабинет и выгодные акции для новых и постоянных клиентов.

Расскажите, пользуется ли ваша компания льготным тарифом 15%? С какими нюансами вы сталкивались при расчете и уплате страховых взносов? Поделитесь своим опытом в комментариях и не забудьте поставить лайк, если материал был полезен 👇

Чек-лист «Порядок внедрения КЭДО»

Забирайте, чтобы не пропустить важные шаги при внедрении КЭДО

Заполните форму, бесплатно вышлем вам чек-лист на e-mail:

Реклама: ООО «Е-Офис 24», ИНН 6672281995, erid: LjN8K1REx

Начать дискуссию