Вы — главбух компании-банкрота. Приготовьтесь к тому, что вас попытаются заставить возместить долги фирмы из ваших личных денег, и вам придется продать квартиру, которую вы купили, чтобы сдавать ее и безбедно жить на пенсии.

Это не страшилка: на практике главбухи достаточно часто проигрывают суды. Мы просмотрели несколько десятков дел и в этом убедились.

Развитие событий в банкротстве может пойти двумя путями:

главбуха привлекают к субсидиарной ответственности;

с главбуха пробуют взыскать убытки.

О том, что делать главному бухгалтеру, если его привлекают к субсидиарной ответственности, мы рассказали здесь.

Как главбуху защититься от претензий конкурсного управляющего и кредиторов в случае, если с него пытаются взыскать убытки? Отвечаем.

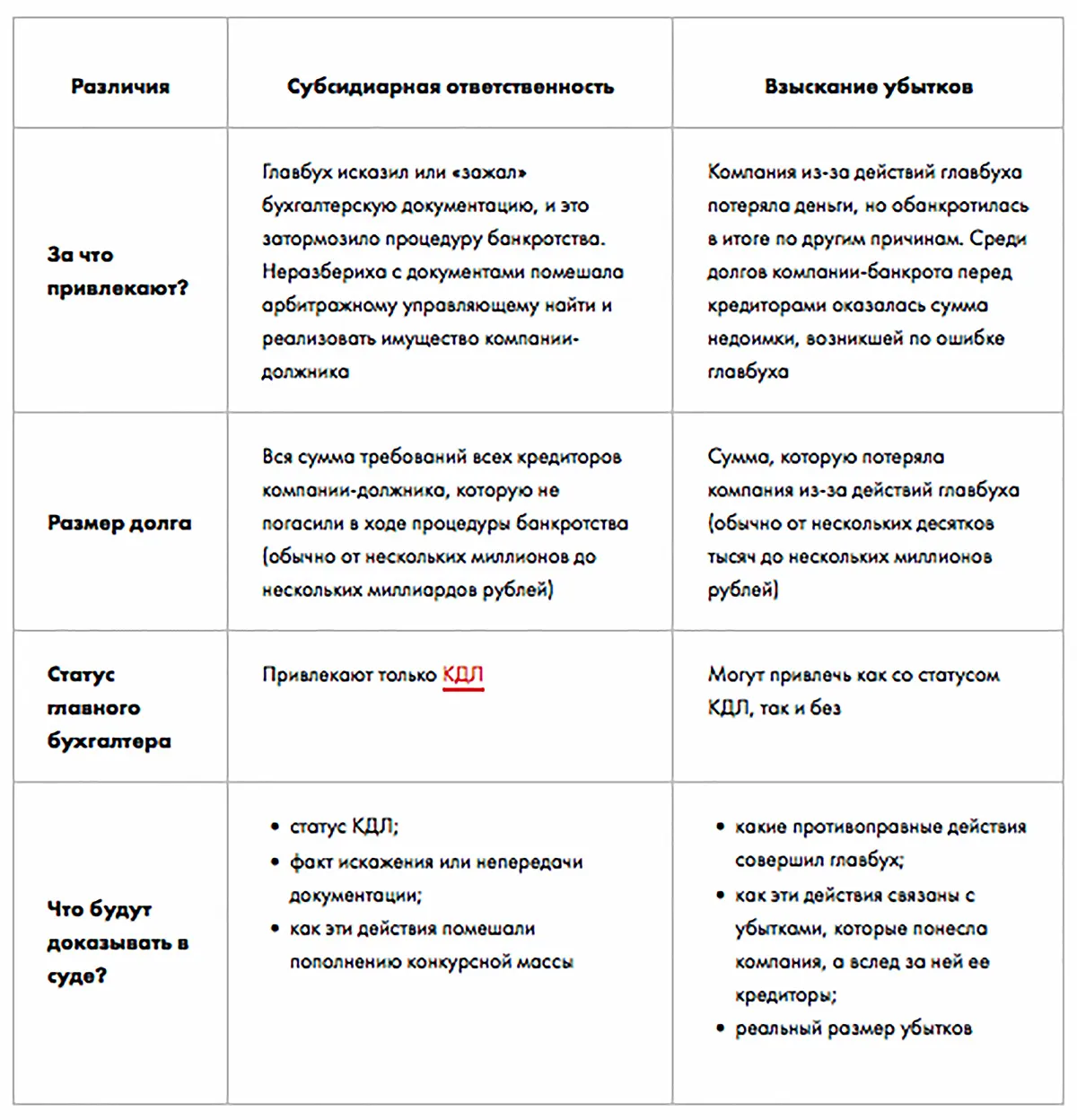

Субсидиарная ответственность vs убытки. Какой вариант ваш

Главбуха могут привлечь либо к субсидиарке, либо взыскать с него убытки компании.

При этом суды часто сами переквалифицируют субсидиарку в убытки. И не сказать, от чего легче отбиться. Но основное в обоих случаях — причинение материального вреда компании (кредиторам) противоправными действиями.

Сваливание вины «за все» на руководителя компании не всегда помогает. Нюансы привлечения к субсидиарке и взысканию убытков в банкротстве смотрите в таблице ниже.

И самое «вкусное»: показываем, как именно с главбухов взыскивают убытки в банкротстве — на примерах. В конце статьи вы найдете сформированные юристами «Игумнов Групп» рекомендации, как избежать привлечения к возмещению убытков / минимизировать последствия.

Статья в тему: «Как мы защитили бухгалтера от субсидиарки в 1,8 млрд руб».

Как с главбуха взыскали убытки за путешествие

Компания «Техноклимат» экономила на налогах по схеме с однодневками и выводила деньги через аффилированную компанию. За что получила от ФНС доначисления на 28 миллионов, а через какое-то время упала в банкротство. Один из кредиторов, банк, подал заявление о взыскании с руководителя «Техноклимата» и главбуха Любови почти 38 млн рублей.

С руководителя — понятно, он глобальный ответчик «за все», и за бухучет в том числе. А с главбуха за что?

За недобросовестное отношение к бухгалтерским обязанностям (ведение бухучета, отчетность), искажение документов, что в итоге привело компанию к банкротству.

Арбитражный суд первой инстанции банк развернул на 180, потому что кредитор не доказал:

что действия главного бухгалтера и последующее банкротство компании связаны;

что главбух — контролирующее должника лицо (КДЛ);

что из-за вывода денег Любовь получила выгоду.

Одновременно в суде больше чем вдвое уменьшили размер убытков. Но выдыхать было рано. Апелляционная инстанция оставила все как есть, однако кассационная внезапно выкинула фортель. «Ну и что, что главбух — не КДЛ? — сказали там. — Все равно с нее можно взыскать убытки, если она вместе с гендиректором потопила фирму!»

Кассация увидела в материалах еще один факт, который оставили без внимания предыдущие суды, а именно то, что на часть из выведенных денег были куплены — угадайте, что? Путевки и билеты для путешествия руководителя и главбуха! И после этого вы будете утверждать, что главный бухгалтер выгоды не получила?

Давайте-ка дело рассматривать заново.

Полезные материалы от «Игумнов Групп»

Из нашей рассылки вы узнаете больше о субсидиарке, банкротстве и защите активов

Получить документы

Рассмотрели. И взыскали с гендира и главбуха убытки на сумму 17 с лишним млн. Главбух пытается отбиться, ссылаясь на то, что она работала по найму, а значит, к ее действиям нельзя применить нормы гражданского законодательства, только трудового.

Но все неудачно. Кассационный суд второго круга заявил, что Любовь — ни разу не простой наемный работник, а координатор группы компаний, в которой участвовал «Техноклимат», и человек, ответственный за документооборот и отчетность перед налоговой. И факты в ней искажала тоже она, что привело к убыткам компании.

Поэтому нормами трудового права мы здесь ограничиваться не будем, привлечение к гражданско-правовой ответственности правомерно. Верховный Суд оставил все как есть.

Это значит, что позиция: «Убытки не от меня, я просто работал по найму» — здесь точно не сработает. Нет, вы извлекли выгоду (как в этом случае — смотались в путешествие за счет фирмы), поэтому извольте возместить убытки.

Как с главбуха взыскали убытки за вывод активов

За выслугу лет главбух Елена получила от компании «Оргстройинвест» квартиру и благополучно ее продала. А потом компания обанкротилась.

Конкурсный управляющий выкопал эту сделку и остался доволен: «Ага, а вот и вывод имущества!». Начал, как положено, издалека: попытался признать договор дарения квартиры недействительным. Убытки заявлять будет после того, как сделку развалит.

Суд первой инстанции отказал конкурсному: «Квартира — это премия, все нормально». Управляющий побежал в апелляцию. Та, как ни странно, углубилась в дело и… вытащила из него пикантные подробности.

Оказалось, до случая с Еленой компания такой щедростью не отличалась и работникам квартиры не раздаривала. Опять же: премии в таком виде внутренними документами организации не предусмотрены. И подарили Елене квартиру уже после того, как у «Оргстройинвеста» появились первые признаки неплатежеспособности.

Понятное дело, что главбух об этих признаках прекрасно знала. Но все равно от жилья отказываться не стала. Да и самое главное: сразу же после того, как главный бухгалтер получила подарок, она не переехала в квартиру, а продала ее!

Вывод: «Стройинвест» понес убытки, кредиторы лишились возмещения. Теперь Елена должна вернуть в конкурсную массу «Стройинвеста» 2,6 млн рублей.

Нельзя принимать от компании дорогостоящие подарки, если вы не уверены в ее устойчивом финансовом положении. И крупные премии тоже нельзя. Все равно заставят вернуть.

Убытки с главбуха (солидарно с гендиректором) в банкротстве также могут взыскать: за формальное списание товара (без акта экспертизы товара и прямо перед банкротством), которое на самом деле прикрывало списание активов; за вывод денег с расчетного счета (в отсутствие документов, подтверждающих их расходы на нужды компании), да и много за что. Все завязано на фантазию конкурсного управляющего.

«Хорошей» статистики по делам о взыскании с главных бухгалтеров убытков мало, но она есть.

В одной из предыдущих статей мы рассказали, как с главного бухгалтера взыскивают убытки без банкротства и как на это не попасться.

Как с главбуха не взыскали убытки в банкротстве

Галина была уже на пенсии, но нашла себе подработку бухгалтером в компании «Темп». «Темп» работал на ЕНВД, но не без превышений лимита. Что в 2014 налоговая и вычислила. А, вычислив, весело доначислила компании почти 6 млн рублей налогов. Оправдания по поводу того, что контрагент постоянно задерживал платежи за оказанные услуги, и поэтому в отчетах легко было допустить ошибку, действия не возымели.

После этого «Темп» начал процесс банкротства, а Галину попытались привлечь к субсидиарке. Конкурсный управляющий представил все так, как будто та сознательно и на постоянной основе искажала бухгалтерскую отчетность компании, занижая налоги. И связал штраф, который выставила налоговая, и банкротств: это из-за бухгалтера компания вляпалась в долги, не смогла их выплатить и укатилась в банкротство.

Разбирательства по поводу этой связи заняли 5 лет. В первой инстанции главного бухгалтера привлекать к субсидиарке не стали, но… «перекинули» пенсионерку в убытки. Хрен редьки не слаще: Галина при любом раскладе была должна почти 6 млн рублей.

Разборки продолжились. Между делом стороны отметились и в Конституционном Суде, но там удалось «снять» только незначительную часть долга.

«Выплыть» главбуху удалось только на втором круге судебных разбирательств. Там было установлено, что главбух — это не КДЛ, в налоговую ничего сама не сдавала, этим занимался директор, а то, что на документах стоят ее подписи — это не противоправно.

Да, в этом случае вину на руководителя перекинуть удалось, но какой ценой. Вы готовы терять на подобные разборки 5 лет своей жизни и кучу ресурсов? Нет? Тогда позаботьтесь обо всем заранее.

Подстраховка от взыскания убытков

Подстраховка на то и подстраховка, что заниматься ею нужно до банкротства компании. Что делать? Две вещи.

Проверить по должностной инструкции объем ваших должностных прав и обязанностей. Необходимо, чтобы доказывать, что на должности вы не выходили за рамки этого документа.

Отсчитать 3 года «назад» с текущего момента и тщательно проверить свои действия как главного бухгалтера за этот период (то есть провести внутренний аудит). Три года — это период, за который конкурсный управляющий и кредиторы могут вам предъявить какие-то претензии. Все, что выходит за пределы этого срока, не их дело.

На что обращать особое внимание во время аудита

Получение наличных по доверенности. Необходимо подтвердить их трату соответствующими документами (чеки, расписки и пр.)

Обоснованность списания имущества с баланса компании. Подтверждайте то, что списание произошло не просто так: вам потребуются такие документы, как экспертные заключения и подписанные акты осмотра.

Гендиректор склонял вас к выводу денег из компании и своего добился? Ничего хорошего, но и здесь можно выкрутиться. Соберите как можно больше письменных доказательств того, что вывод средств происходил по указанию шефа: письма вам на эту тему, сообщения в мессенджерах. Только заверьте все скриншоты у нотариуса. Если есть бумажные приказы или внутренние распоряжения, отлично; снимайте копии. Если получится — заверенные печатью компании.

Если зарплаты в вашей организации «серые» или вообще «черные», и на вас подвешивают вывод денег со счетов, вам помогут письменные показания сотрудников компании по поводу настоящего размера зарплаты и того, что трудовые отношения были в реальности. Но не просто письменные, а нотариально заверенные. Эти показания снимут с вас подозрения, что вы отправляли выведенные деньги в свой карман.

Всегда проверяйте, чьей ЭЦП была подписана отчетность, сданная в налоговую инспекцию. Cохраняйте себе копии этих документов, потому что кто подписывал отчетность, на того убытки и повесят (например, это может быть директор).

Перед увольнением обязательно озаботьтесь проведением инвентаризации. Все документы передавайте своему преемнику исключительно по подробной описи (без всяких «красная папка со счетами-фактурами») и акту.

Помочь вам во всем этом можно с помощью внутреннего аудита вашей деятельности на посту главбуха: специалисты проверят все, что можно проверить, найдут уязвимые места и подготовят соломку, чтобы падать было как можно комфортнее.

Вообще, в случае любых сомнений по поводу того, не сделали ли вы чего лишнего, проводите внутренний аудит. Но если, конечно, вам не жалко отдать все нажитое непосильным трудом кредиторам компании, то ничего не проводите и спокойно проверяйте почтовый ящик в ожидании искового заявления.

А когда вы все-таки решитесь на консультацию, то знаете, куда и к кому обращаться.

Полная версия статьи (там больше кейсов и есть доступ к судебным актам по делам) лежит на нашем сайте и ждет, когда вы ее прочтете.

Информация актуальна на дату публикации статьи на сайте igumnov.group.

Материал подготовил Лапшин Алексей, руководитель проектов по арбитражным спорам «Игумнов Групп».

Специализация: практик по арбитражным спорам, вытекающим из банкротного и корпоративного законодательства.

Реклама: ООО «Геракл», ИНН 7705186043, erid: LjN8KDjM8

Начать дискуссию